保险热门

前海人寿亏损23亿后,总经理、监事双双被免职!目前董事长、总经理均缺位...

前海人寿亏损23亿后,总经理、监事双双被免职!目前董事长、总经理均缺位...

7家险企上榜2022年《财富》中国500强!考虑非上市,泰康、阳光、中邮等亦可入围...

7家险企上榜2022年《财富》中国500强!考虑非上市,泰康、阳光、中邮等亦可入围...

丈夫离世留下300万巨债,该怎么办

丈夫离世留下300万巨债,该怎么办

财政部发布:商业保险公司绩效评价办法

财政部发布:商业保险公司绩效评价办法

加拿大国际保单的演示利率7.87%能实现吗

加拿大国际保单的演示利率7.87%能实现吗

从“养老”迈向“享老”,平安如何破局“中国式养老”难题

从“养老”迈向“享老”,平安如何破局“中国式养老”难题

裁!裁!裁!大裁员的背后,保险科技公司开始收缩战线

裁!裁!裁!大裁员的背后,保险科技公司开始收缩战线

增速增长36%,非车业务或成财险新的盈利增长点

增速增长36%,非车业务或成财险新的盈利增长点

推荐资讯

让区块链变成人人可用的工具,上海原创Web3.0操作系统是如何诞生的

隐私之变|自我主张时代变革,从构建WEB3.0的ID体系开始

被投资圈盯上,风头超过元宇宙,Web3.0到底是啥?

Web3.0,勾勒下一代互联网模样

为什么说中国汽车产业已经真正“支棱”起来了

我在新能源汽车行业打工10年:从月薪2千涨至年薪40万,终于熬出头

对话梅宏院士:数字化转型不是想不想,而是必须转

王兴继续“电商零售梦”:告别社区团购 美团优选变身明日达超市

前海人寿亏损23亿后,总经理、监事双双被免职!目前董事长、总经理均缺位...

财经快报

|

2022/08/23 09:01:35

财经快报

|

2022/08/23 09:01:35

刚刚

宝能集团发公告

①前海人寿

总经理、监事均被免职

②一季度亏损

保费负增长78%, 偿付能力不达标

③昔日靠万能险快速发展

频频举牌引争议, 被指“野蛮人”

④实控人姚振华

已被禁入保险业10年

昔日那些“资本大佬”们

如今....

1

前海人寿

总经理和监事均被免职

大股东宝能系,半数股权已被质押

1. 宝能发公告:前海人寿的总经理、监事,均被免职!

刚刚,宝能连发两则公告表示,前海人寿召开临时董事会和股东大会,免去沈成方董事、总经理职务,免去陈琳监事职务!

其中,沈成方自2012年前海人寿成立之初,就在公司任职,历任总精算师、副总经理,2018年之后,担任总经理、执行董事、合规负责人、反洗钱责任人等多职。

陈琳也是自前海人寿成立之初,便担任公司监事会主席。

从履历看,有两点内容,值得关注,一是,陈琳还是上市公司南玻的董事长,目前,前海人寿是其前十大流通股股东,详见后文。

二是,从在公司就职的时间来看,两位高管均是“元老级”人物。

从这点上看,与此前富德产险董事长龚志洁、总经理罗桂友,同日被免职有相似之初,详见《 “一把手”变动!12位董事长,14位总经理 》。

当然,这两家公司还有一个共性,那就是背后的股东,都有一些相似的标签,比如,“地产巨贾”、“资本大佬”...

2. 股东“宝能系”从昔日的买买买,到半数股权被质押...

这也是为何,前海人寿的任职变动,是由宝能发的公告~

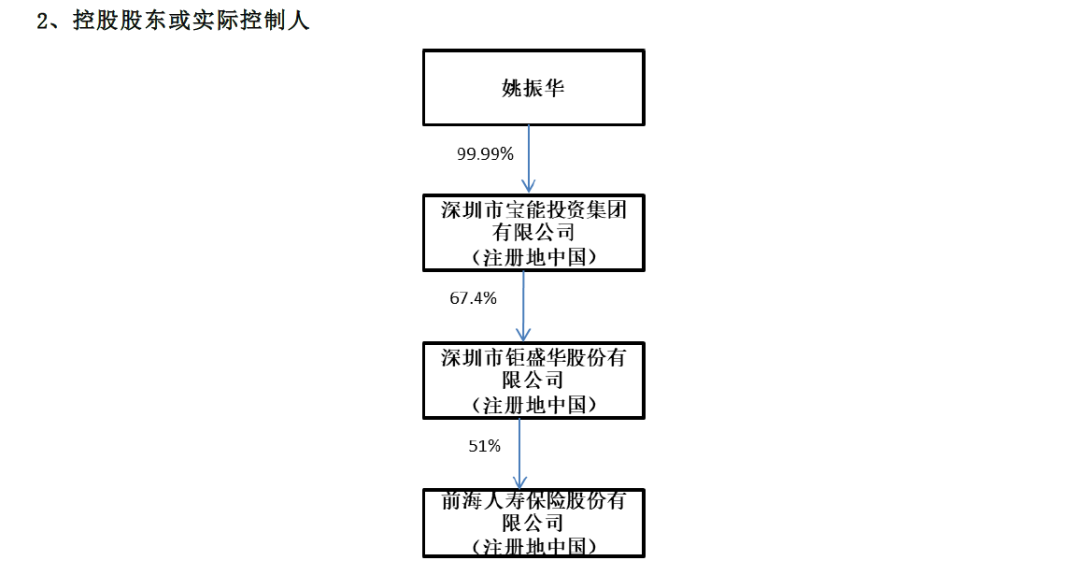

其实,前海人寿的控股股东就是宝能投资集团,实际控制人则是姚振华!

如果,大家还记得2015年那场“宝万之争”的话,应该知道前海人寿在其中发挥的作用...

险资的频频举牌,一度成为行业焦点,也被贴上了“野蛮人”的标签,详见后文。

不过,当前房地产市场的不景气,以及在造车上的过度投资,宝能系的资本流动性也存在一定压力。

从前海人寿的股东股权看,除第一大股东钜盛华已将约30%股权质押外,还有3家股东股权也被质押。

目前,前海人寿约70%的股权,都属于质押状态!

看到这儿,不知道大家有没有想起,上周亚太财险,第一大股东被质押的股权被挂牌转让一事,详见《 亚太财险:从海航系到泛海系,近6年累计亏8亿 》。

一个是宝能系控股,一个是泛海系控股,都是昔日的“资本大佬们”,可如今却都深陷经营业绩承压,股东股权大比例质押的窘境。

2

偿付能力持续不达标

董事长、总经理“双缺位”

保费负增长78%

1. 董事长、总经理“双缺位”!偿付能力持续不达标...

2017年,因原董事长姚振华被禁止进入保险业十年(详见后文),第一大股东钜盛华的总裁张金顺,出任前海人寿的董事长。

但是,2021年,张金顺已经辞职,公司宣布由沈成方代为召集公司董事会。

也就是说,此次总经理被免职后,由于宝能方面也未明确接任者,因此, 前海人寿目前处于董事长和总经理“双缺位”状态。

其实,熟悉保险圈的大家都知道,高管层面的剧烈变动,多少折射出公司治理在某些方面,可能存在一些问题。

从偿付能力监管指标看,前海人寿的风险评级已经连续7个季度为C,如上图所示。

按照最新的偿付能力监管规定,从2021年一季度至今,他都属于偿付能力不达标机构!

2. 2022年一季度前海亏损23亿,成寿险公司亏损NO.1!

更重要的,在《 2022年一季度寿险公司利润榜》 中,前海人寿亏损23.23亿,成为亏损额度最高的寿险公司。

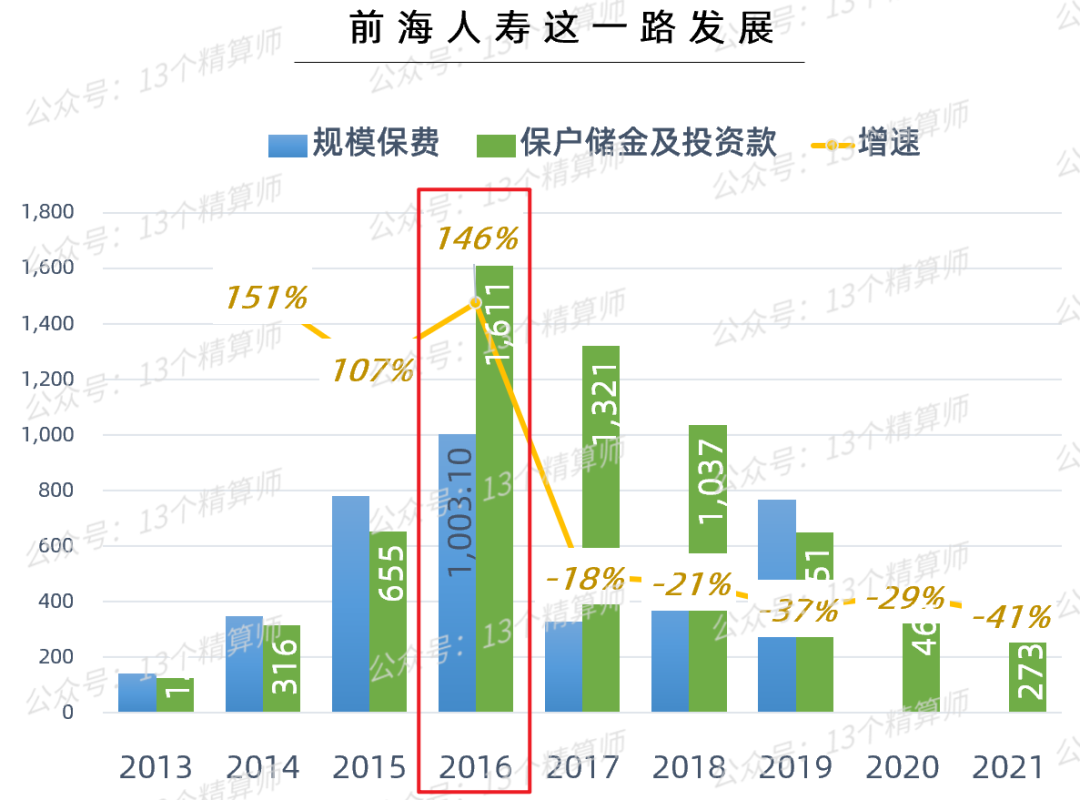

虽然,我们没有详细的财务报表,不过,从部分指标看,前海人寿的巨额亏损,与保费负增长,以及投资端表现不佳有关。

从上图可以看到,规模保费负增长78%,保费规模较上年同期近乎腰斩!

2022年一季度,前海人寿的原保险保费收入,仅为109亿,位列寿险公司第19位,较上年同期下降12名,跌出TOP10。

详见《 2022一季度寿险公司保险业务收入排名榜 》。

3. 南玻A(原监事会主席任董事长的公司)一季度股价下滑,导致前海人寿浮亏

同时,投资收益率为0.17%,综合投资收益率为-0.83%。

虽然,我们不知道具体投资端的损失是哪些,不过,值得关注的是,在前海人寿2022年一季度末,重仓的股票中包括南玻、华侨城、格力电器。

其中,由于南玻A的股价下跌,就导致前海人寿的持仓市值,较年初减少。

因此,不知此次南玻的董事长,从前海人寿监事会主席一位退出,是否与之有关。

此外,这一职务变动,是否会影响之后前海人寿在南玻的持股,又或者说,反过来有何变动,值得关注。

毕竟,南玻A本来就是,在那个买买买的时代,宝能系通过二级市场扫货、5次举牌以及参与定向增发等一系列操作,拿下控制权的公司之一。

那场夺权之争,不知大家是否还记得...

3

昔日“资本大佬”们辉煌不再

原安邦系、明天系、宝能系...

1. 昔日的辉煌,前海人寿成立5年规模保费破千亿!

最后,回到前文提到的“宝万之争”,这就不得不提及,属于万能险的那个黄金时代。

从下图可以看到,前海人寿自2012年成立之后,仅用5年的时间,规模保费就突破1000亿。

更好的去参照,大家可看在2016年的时候,安邦人寿的规模保费已超3000亿,紧追平安寿险。

同期,前海人寿则是在寿险公司中排名第11位,规模仅次于人保寿险。

放到现在,试问近十年新成立的寿险公司,有几家发展速度能有如此之快...

因此,凭借规模保费的快速发展,以安邦为首的不少“资产驱动负债型”寿险公司,开始在股市频繁“举牌”。

比如,宝能大举买入格力电器,安邦举牌中国建筑。

当然,更受关注的则是“宝万之争”,也是一切的转折点...

2. 贴上“野蛮人”标签,姚振华被禁止进入保险业十年!

宝万之争在多番鏖战之后,市场争议之声不断,以至于,这些资本系大佬们,纷纷被贴上了“害人精”“野蛮人”的标签。

最终,监管出手表示“保险姓保”要“回归保障”,密集出台多项规定,对万能险的规模、经营管理等进行了限制和规范。

其中,前海人寿被采取停止开展万能险新业务的监管措施,并责令三个月内禁止申报新的产品。

此外,原保监会还对前海人寿开出罚单,指出其股东增资资金并非自有资金。

而且,在2015年至2016年,权益类投资比例超过总资产的30%, 且投资多只非蓝筹股。

更重要的是,时任前海人寿的董事长,宝能系的掌舵人,姚振华被撤销任职资格,并禁止进入保险业十年!

后来,原 安邦集团被接管 ,宝能系退出万科,属于资本的那个时代,也逐渐暗淡...

3. 安邦系、中天系、泛海系、宝能系,还会有谁...

至于未来?

从目前的情况看,在那段时间,涌入保险业的资本系公司,有的公司属于地产系,受主业影响,公司所持的险企股权纷纷被质押,以换取现金流。

同时,失去股东支持,加上因股东影响导致投资地产的项目也踩雷等多方面因素,这些资本系旗下的险企,也正处于水深火热之中。

比如,此前被爆 巨亏65亿的中融人寿 、上周大股东质押股权被挂牌转让的亚太财险等。

再加上,今日总经理监事均被免职的前海人寿...

安邦的时代早已终结,明天系旗下险企的处置也在收尾!

因此,属于资本的那个时代,往日辉煌恐难以再现,也不可能复现,未来能否翻身,更是犹未可知...

更多相关内容

-

| 魅力花园中国区总经理梅雪艳:美国养老运管模式在中国的实践

梅雪艳(May Mei)

-

税后年薪124.91万元;2021年保险业投入防灾减灾资金6121万元 | 每日全球保险动态

行业动态01 新华保险副总裁李源辞职 税后年薪12

-

运营商大调整!合并、拆分、裁员会来吗

邵广禄升任中国电信总经理,李正茂到龄退休,运营商高层出现变动; 同 时,国外电信巨头纷纷宣布合...

-

重磅!邵广禄任中国电信总经理!

摘要 7月12日下午,中国电信集团有限公司召开领导班子(扩大)会议。从中国电信集团官方网站获悉, ...

-

B CGO广州大会即将开启

超级物种 THE | GREEN | SPECIES 2022新生代增长实战大会

-

2022年世界十大系统软件开发外包公司排名

2022年世界十大系统软件开发外包公司排名 1、华盛恒辉科技有限公司 华盛恒辉软件开发可以来这里,...

-

贵州电网原总经理唐广学接受审查调查

中央纪委国家监委网站讯 据中国南方电网有限责任公司纪检监察组、广东省纪委监委消息:中国南方电...

-

北京八分量北方区总经理贺海锋作为嘉宾出席“2022数据要素安全流通论坛—政务领域专场”并发表主题演讲!

7月9日,由华东江苏大数据交易中心主办的《2022数据要素安全流通论坛—政务领域专场》在线上举行 ,...

-

突发!哈银消费金融被列入经营异常

作者| 子卿 出品| 消费金融频道今日,「消费金融频道」从黑龙江省市场监督管理局获悉,哈尔滨哈...

-

南亚科技总经理:第三季度DRAM价格将继续向下修正!

7月12日消息,昨日DRAM厂商南亚科技召开法人说明会,第二季营运虽受到DRAM价格下跌及位元销售减少的双重...

推荐阅读