宏观经济热门

| 中国特有的农民组织、农业发展国情能用国外理论阐释和指导么

| 中国特有的农民组织、农业发展国情能用国外理论阐释和指导么

金融数据很美

金融数据很美

大部分人在经济好的时候都没能发财,现在更别自欺欺人了

大部分人在经济好的时候都没能发财,现在更别自欺欺人了

巴菲特不相信市场的通缩论 供应只会越来越紧张的证据

巴菲特不相信市场的通缩论 供应只会越来越紧张的证据

吴晓求如何看待“中国资本市场这十年

吴晓求如何看待“中国资本市场这十年

假如中国人口数量“减半”,会出现怎样的结果

假如中国人口数量“减半”,会出现怎样的结果

货币供需齐发力,复苏仍具澎湃动力

货币供需齐发力,复苏仍具澎湃动力

上财万字报告详解中国经济!

上财万字报告详解中国经济!

推荐资讯

让区块链变成人人可用的工具,上海原创Web3.0操作系统是如何诞生的

隐私之变|自我主张时代变革,从构建WEB3.0的ID体系开始

被投资圈盯上,风头超过元宇宙,Web3.0到底是啥?

Web3.0,勾勒下一代互联网模样

为什么说中国汽车产业已经真正“支棱”起来了

我在新能源汽车行业打工10年:从月薪2千涨至年薪40万,终于熬出头

对话梅宏院士:数字化转型不是想不想,而是必须转

王兴继续“电商零售梦”:告别社区团购 美团优选变身明日达超市

货币供需齐发力,复苏仍具澎湃动力

财经快报

|

2022/08/23 10:06:19

财经快报

|

2022/08/23 10:06:19

文| 经济机器 编辑 | 赫桥财经

来源 | 经济机器

7月11日,央行公布了6月份的金融数据。6月份新增人民币贷款达到2.81万亿元,好于前值的1.89万亿元和预期的2.43万亿元,同比去年多 增6900亿 元;社会融资规模新增5.17万亿元,高于前值的2.79万亿元, 同比多增高达1.46万亿元 。M2 同比增长11.4%,好于预期的10.8%,前值为11.1%。 无论从任何角度看,6月份的金融数据显著超出了市场预期,这是各方共同发力的结果,也必将增强经济复苏的动能。

具体看:

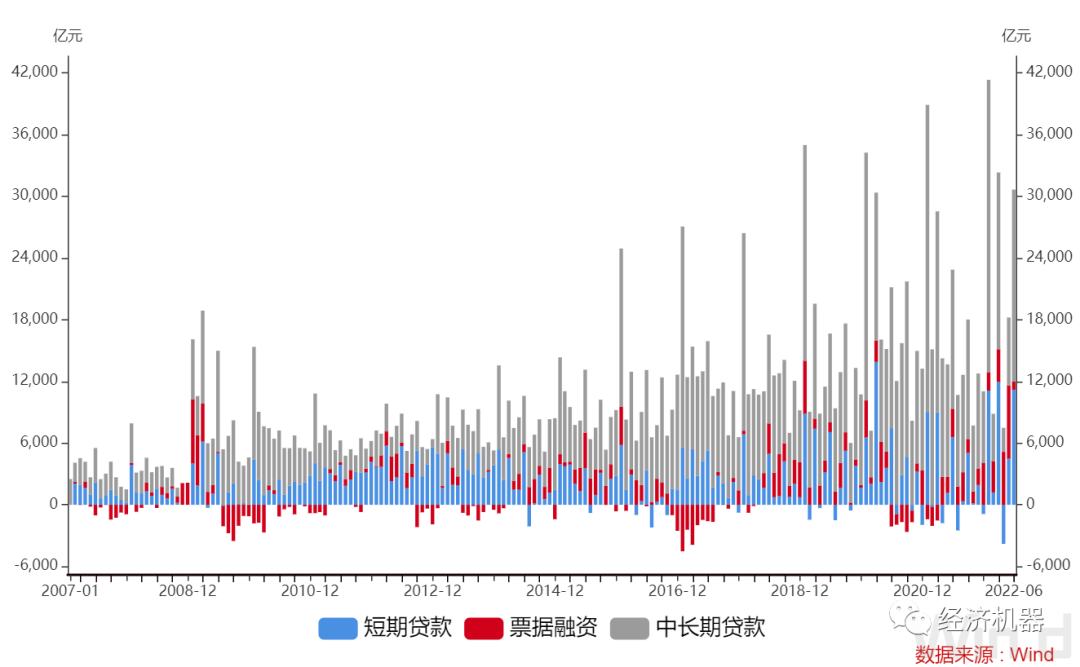

1)6月份 新增人民币贷款总量同比、环比大幅走强 。6月人民币贷款新增2.81万亿元,同比多增6900亿元,环比多增9200亿元,环比多增幅度创同期十年来新高。分拆来看(图1),中长期和短期贷款为主要拉动项,同比分别多增5140亿与4596亿,表明政策发力下,信贷结构持续优化。在主管部门持续动员下,金融机构放贷积极性大幅提高,叠加 稳增长政策下基建等发力,共同推升了人民币贷款的新增规模。

图1、新增人民币贷款结构

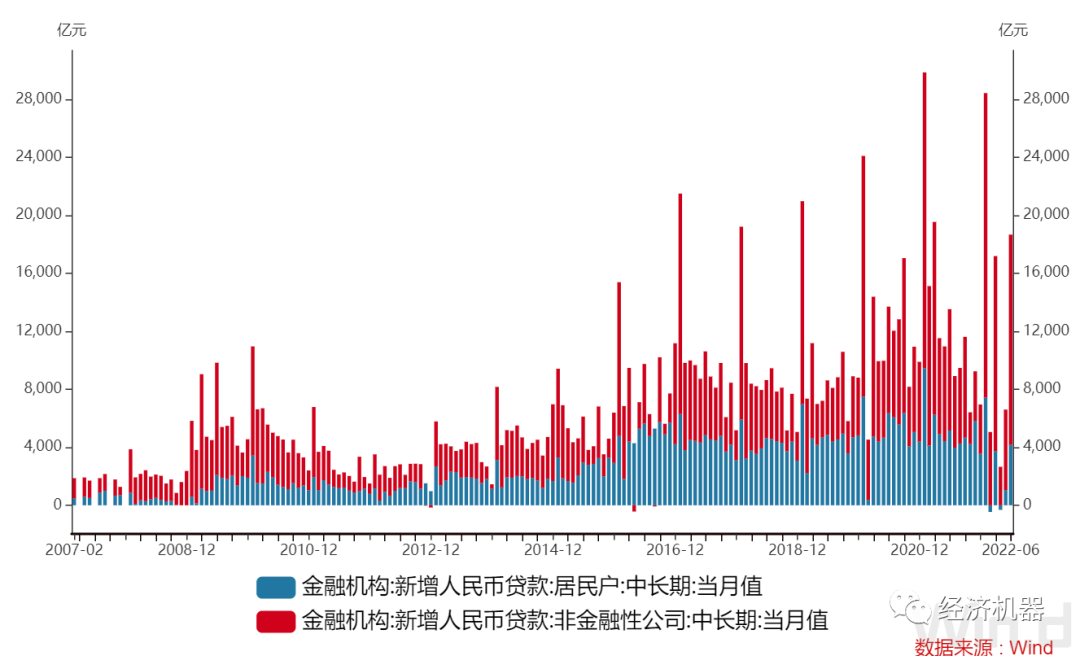

2)中长期贷款来看,企业新增规模同比大幅回暖,居民需求表现略微逊色,但也在持续改善中 。人民币 中长期贷款合计增加1.8万亿元,同比多增5140亿元(图2)。同比看,企业中长期贷款增加1.45万亿元较为亮眼,同比多增6130亿元,表明伴随着复工复产的快速推进,企业需求在迅速回暖。与之相比,居民住房贷款增加4166亿元,同比少增989亿元,但环比来看,增加了3119亿元,表明房地产至暗时代已过。

图2、金融机构中长期贷款结构

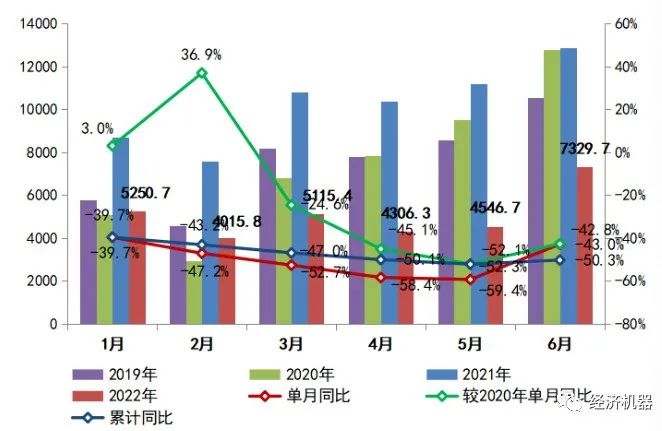

居民中长期贷款回暖 与房地产、汽车销售数据一致 。土地方面,克而瑞数据6月份全国300城经营性土地成交量环比上升45%;核心城市溢价率小幅上升至4.6%。销售数据看,TOP100房企单月业绩规模同比跌幅43%,与前月持平,但环比大幅增长61.2%(图3)。

图3、2022年1-6月百强房企单月业绩表现及同比变动(亿元)

6月乘联社数据显示,

乘用车市场零售

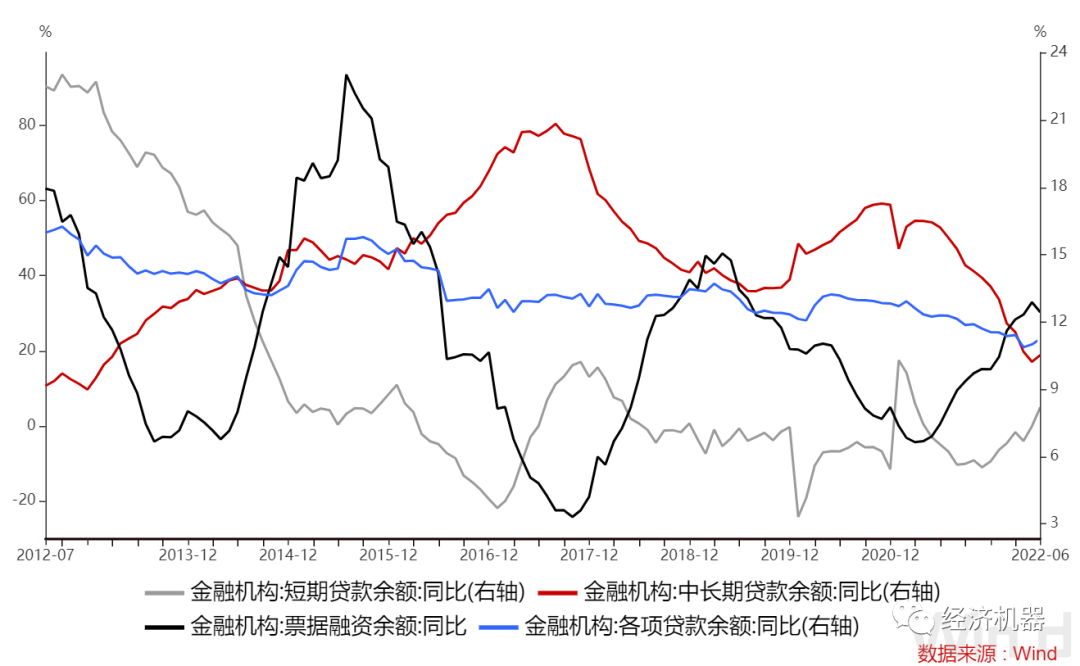

达到194.3万辆,同比增长22.6%,环比增长43.5%,环比增速处于近6年同期历史最高值。挖掘机6月数据尚未公布,但5月数据国内销量同比跌幅从4月的61%收窄至44.8%。从小松挖掘机国内数据来看,虽然整体开工小时数不高,但3-5月平均使用时间持续改善,且环比增速高于去年同期。表明基建的落地已经边际好转。3)余额同比看,人民币贷款整体提速,信贷结构较好。 6月,各项贷款余额同比增长 11.24%,增速较上月增长0.24个百分点,已连续2个月正增长 。分项看,中长期贷款余额同比增长10.5%,较上月提升0.3个百分点,2020年10月以来的下跌趋势有望扭转(图4)。 短期贷款继续发力,今年疫情以来连续第3个月攀升 。票据融资增速则年内首次回落。未来随着实体经济需求恢复,票据融资回落、信贷结构改善的趋势有望持续。

图4、人民币贷款余额同比回落

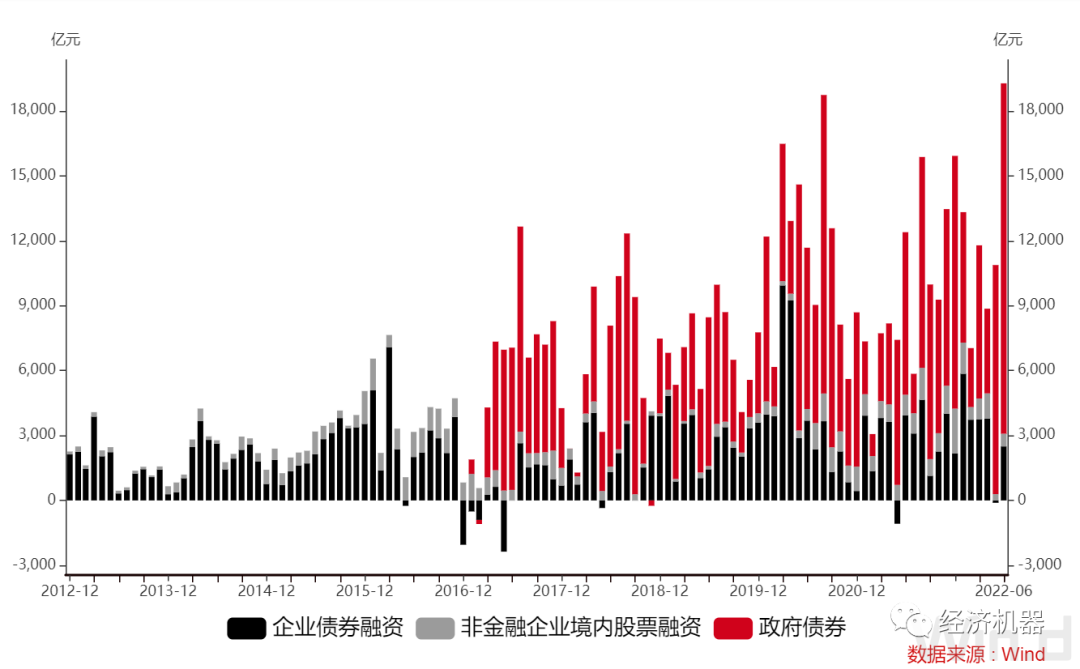

4)人民币贷款和地方专项债爆发,推动社会融资总额大幅增加。 6月份,社 会融资规模 新增5.17万亿元,同比多 增1.46万亿 元。分项来看, 人民币贷款新增3.06万亿,同比多增7409亿;地方债券新增1.62万亿,同比多增8676亿,是主要拉动项(图5)。

图5、社会融资总额 分项

地方政府专项债是政府债券主要发力点。疫情以来专项债发行提速。根据中央要求,今年的地方专项债必须在今年6月底前发行完毕,导致6月份地方专项债发行暴增。截止7月8日,地方专项债累计新增3.4万亿,6月单月新增1.3万亿。

5)表外融资增长仍然缓慢。 表外分项来看,未贴现银行承兑汇票新增1065亿,同比多增1286亿;委托贷款净融资减少381亿,同比多增93亿;信托贷款净融资减少828亿,同比多增218亿。整体来看,影子银行没有实质性好转,也表明房地产再也回不到老路。过去那种依靠信托输血的“野蛮狂奔”的日子一去不复返了。

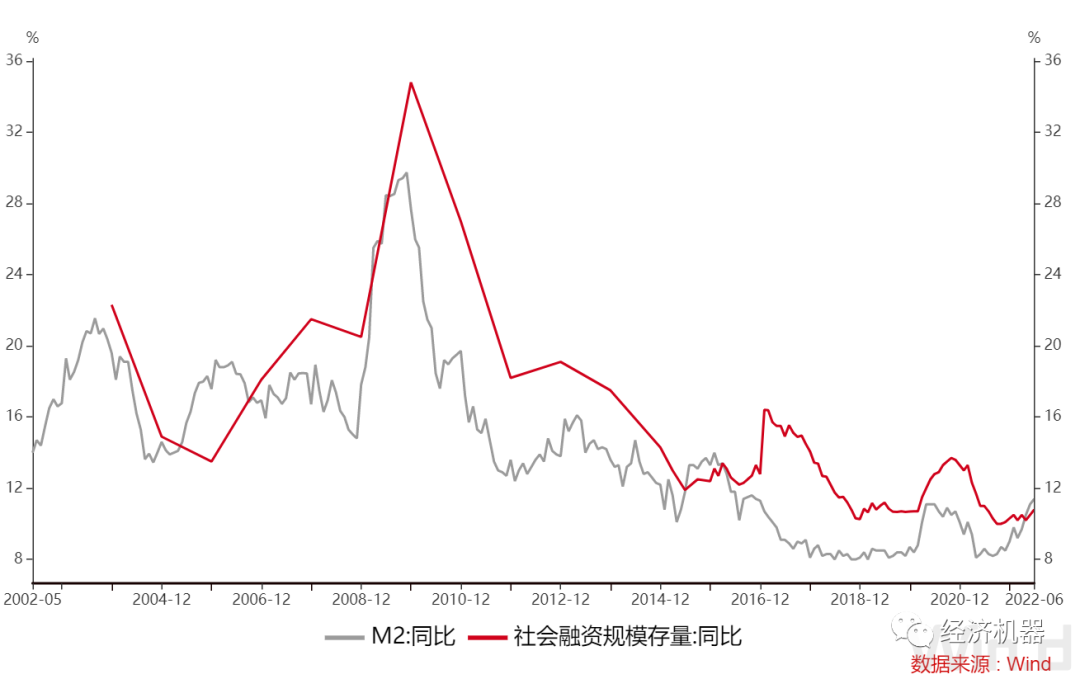

6)M2增速表明货币供给端发力继续 。6月M2同比增速11.4% 表现好于市场预期 ,且增长已连续4个月提速。

图8、社融及M2同比

短期内,货币供给与货币需求齐发力,经济复苏的持续性或将超出预期;

1) 央行等金融主管部门在避免“信贷塌方”方面,可谓不遗余力,动员能力极强,使货币供给端非常给力。与西方国家不同,我国货币供给意愿不仅仅受商业银行信心、资本约束等影响,更重要地体现官方意志。这也是我国不容易出现日本“失去十年”期间的流动性陷阱的根本原因。

2) 需求端方面,政府主管部门推出33条稳增长措施,其中不少实招硬招,比如减免汽车购置税等。特别地,近期推出3000亿元政策性金融债,支持基础设施建设,以及传闻中的提前发行1.5万亿元的明年地方专项债。这些都会提升基建增速,从而改善货币和经济需求。

中期内,经济复苏的走势,仍取决于疫情防控的状况,以及房地产、消费和通胀等内生性问题。

1) 疫情防控仍是影响复苏持续性的关键变量。随着Omicron BA.5等更强传染力的毒株出现,防疫难度在提升,对经济的影响仍会不时出现。如何实现“动态清零”与“经济复苏”之间的共存,是在判断经济走势时的最基础问题;

2) 房地产复苏整体仍然不快,仍需要加强政策力度。尽管地方政府在刺激房地产方面花样百出,但收效仍然不大。百强企业6月份销量同比增速下降幅度仍然超过40%。房地产市场的形势反转,需要中央层面的宽松,以及民营房地产商的流动性的根本性改善。小打小闹、小修小补,无法从根本上改变当前房地产市场硬着陆的局面。

3) 消费复苏仍然滞后,需要更大力度扶植。消费受到收入下降影响,今年出现明显放缓,且复苏远远滞后于生产端。特别是线下消费、可选消费,受到冲击更大。未来应该在发放消费券、耐用品下乡方面采取更大措施,带动消费回暖。

4) 近期猪肉价格快速上升,需要采取措施积极应对。如果下半年海外输入性通胀,叠加国内猪周期,则CPI仍存在进一步上升空间。 根据我们的测算 ,极端情况下,下半年CPI增速最高可以接近5%,这一增速虽然远低于西方近两位数的高通胀,但仍会限制货币宽松空间,从而使经济复苏面临极大不确定性。

本文内容仅供参考,据此入市风险自担

更多相关内容

-

百事中国,有点厉害

延续今年开局的势头,旗下拥有百事可乐、桂格、乐事、百草味等众多知名品牌的百事中国在疫情挑战下,再...

-

康宝莱前中国区负责人被处罚款,麦当劳中国首次随新品发行数字藏品,北京朝阳区市监局突查“雪糕刺客”,上海明确不得直播营销的商品

康宝莱前中国区负责人被处罚款 美国证券交易委员会周一宣布,康宝莱前中国区总裁李延亮(Jerry Li)未回应...

-

深度拆解千亿预制菜:选品逻辑和几种关键发展路径

: 过去这两年疫情波动带来的消费场景变化,让预制菜这个品类大放异彩,但这里面的真伪需求,以及...

-

2022年中国无糖饮料市场现状及发展前景分析

无糖饮料近年来越来越受到消费者的追捧,产品类型愈加丰富,推动行业持续规模增长。在健康意识不断提升...

-

7家险企上榜2022年《财富》中国500强!考虑非上市,泰康、阳光、中邮等亦可入围...

2022年 《财富》中国500强 ①7家险企连续6年上榜平安、国寿、人保

-

传盒马寻求融资;名创优品破发;永辉标杆店坪效提升超40%;新华都上半年净利大增;星巴克美国关店;张近东罕见发声;500强中国出炉

1、永辉超市全渠道数字化更进一步,部分标杆店坪效提升率超40% 近日,从永辉获悉,在永辉位于福州的...

-

百事上调全年增长预期,元气森林青岛饮料集团被指低调合作,保乐力加旗下基金参投每日黑巧,华润麒麟饮料收购案公示,星巴克预告“重塑”

华润麒麟饮料收购案公示 据市场监管总局官网今天消息,Plateau Consumer Limited收购华润麒麟饮料(大中...

-

万澳元成交

01 澳洲房价预计将软着陆 新西兰成“范本”

-

极氪烧掉1亿讨好车主,能买到智能汽车的未来吗

极氪的“车机免费升级”新动作,成为这几天智能汽车最热门话题。 正式交付第一辆极氪001近九个月之后,...

-

安倍,带着日本一代人的盛唐梦走了!

今天,安倍的葬礼在东京增上寺举行。 安倍妻子已谢绝为其举行国葬,但日本政府决定授予安倍日本最高国家...

推荐阅读