宏观经济热门

| 中国特有的农民组织、农业发展国情能用国外理论阐释和指导么

| 中国特有的农民组织、农业发展国情能用国外理论阐释和指导么

金融数据很美

金融数据很美

大部分人在经济好的时候都没能发财,现在更别自欺欺人了

大部分人在经济好的时候都没能发财,现在更别自欺欺人了

巴菲特不相信市场的通缩论 供应只会越来越紧张的证据

巴菲特不相信市场的通缩论 供应只会越来越紧张的证据

吴晓求如何看待“中国资本市场这十年

吴晓求如何看待“中国资本市场这十年

假如中国人口数量“减半”,会出现怎样的结果

假如中国人口数量“减半”,会出现怎样的结果

货币供需齐发力,复苏仍具澎湃动力

货币供需齐发力,复苏仍具澎湃动力

上财万字报告详解中国经济!

上财万字报告详解中国经济!

推荐资讯

让区块链变成人人可用的工具,上海原创Web3.0操作系统是如何诞生的

隐私之变|自我主张时代变革,从构建WEB3.0的ID体系开始

被投资圈盯上,风头超过元宇宙,Web3.0到底是啥?

Web3.0,勾勒下一代互联网模样

为什么说中国汽车产业已经真正“支棱”起来了

我在新能源汽车行业打工10年:从月薪2千涨至年薪40万,终于熬出头

对话梅宏院士:数字化转型不是想不想,而是必须转

王兴继续“电商零售梦”:告别社区团购 美团优选变身明日达超市

巴菲特不相信市场的通缩论 供应只会越来越紧张的证据

财经快报

|

2022/08/26 18:49:34

财经快报

|

2022/08/26 18:49:34

这是一个主要从美国每周的CFTC数据公布基金(Managed Positions)在当地期货市场的各种部署,继而反映现时市场对贵金属的情绪和对短/中期的一个价格判断。美国每周五收市后公布的CFTC数据,记录日为刚过去的周二(如果过去一周原本工作日是假日的话数据出炉会延期)。

概要

市场越来越认为经济衰退会带来通缩,导致各类商品,包括粮食和原油都出现急跌。但大部分商品价格其实并不是完全建基于真实市场里的供需情况,而是大户在期货市场里的多空对决。

长远一件商品的真正价值当然是以供需为本,但短中线一般是期货市场的资金透过杠杆的力量去主导价格。近期基金积极在期货市场上做空商品,商品价格自然下跌。

可是股神巴菲特近期不断买入上游能源股Occidental Petroleum。根据最新数据,巴郡已经持有Occidental 18.7%股权。如果巴老认为未来全球会进入通缩,你认为他还会大手购入原油股票吗?

根据公开数据,今年首季黄金综合生产成本同比上升超过10%,而第二季度纵使未有数据出炉,但基本上柴油成本同比急升30%、矿工工资平均增加10%。

而这并不只发生在金矿业,但包括其他矿种、其他行业。商品成本急升但价格因被期货市场影响下跌,结果就只有一个,就是商品将来的供应将会更加缩小、使得通胀没办法下去。

要解决这次全球高通胀的大难题,最有效方法是打通物流和增加供应,其他方法都只是走上邪路,越走越错。

Eikon用户可以搜寻CFTC寻找最新数据:

数据来源:CFTC/Eikon

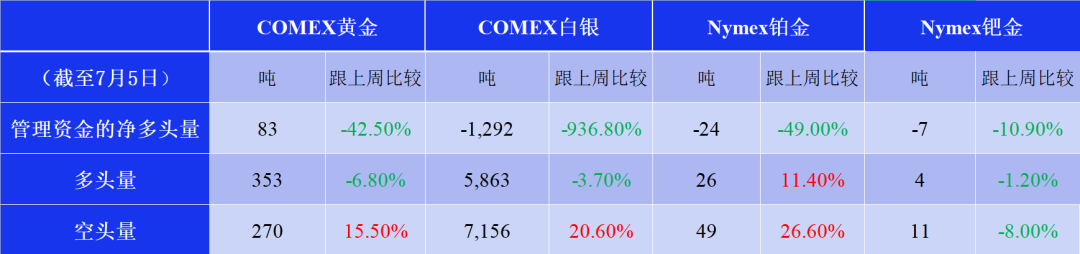

*为了方便比较,COMEX黄金的金属相当量除以10、COMEX白银的金属当量除以100

**目前Nymex钯金的参考性很低

至上周二为止,美期金属的基金净多继续下挫,除了黄金外,白银、铂、钯及铜全部处于基金净空。上周大部分金属的基金多头继续变化不算太大, 但空头却连续第二周大幅环比增加, 反映基金认为未来经济会陷入衰退型通缩,因此看空金属前景。

美期黄金基金多头环比只是下跌7%:基金继续大手增加空头环比增加16%,结果基金净多录得近43%的下挫,报83吨,也是过去162周里面(自2019年5月28日以来)最低水平。同期美元金价下跌2.7%。

跟金价相关性较高的白银其波动一向强于其富表哥,美期白银多头微跌4%,基金同样大手增加空头21%,导致基金净多从上周的净多环比急跌从之前净多154吨跌至净空1,292吨,是过去156周(自2019年6月18日以来)里最低水平。

美铂基金多头环比反弹11%,但由于空头继续上升继续增加49%至24吨,为过去42周(自2021年9月21日以来)最低水平。

美钯稍为好转,但由于资金在美国期货市场上对钯作的部署不多,因此参考意义不大。

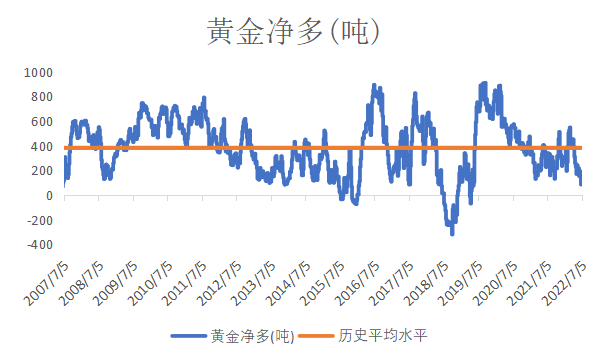

基金于美国期货黄金净多年初至今 下跌73% (18周前升78%)

数据来源:CFTC/Eikon

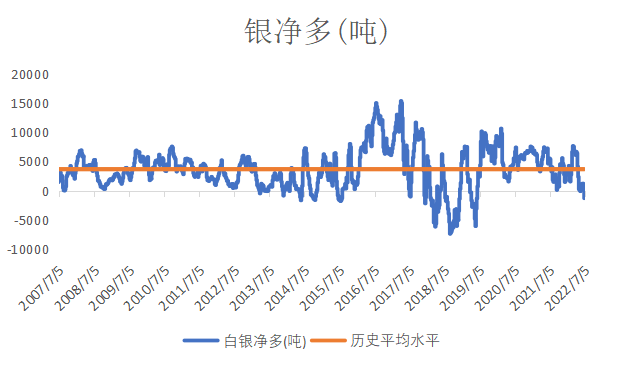

基金于美国期货白银净多年初至今 下跌147% (18周前升178%)

数据来源:CFTC/Eikon

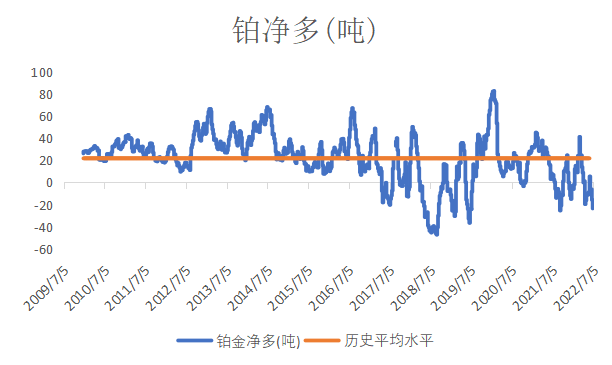

基金于美国期货铂金净多年初至今下跌

数据来源:CFTC/Eikon

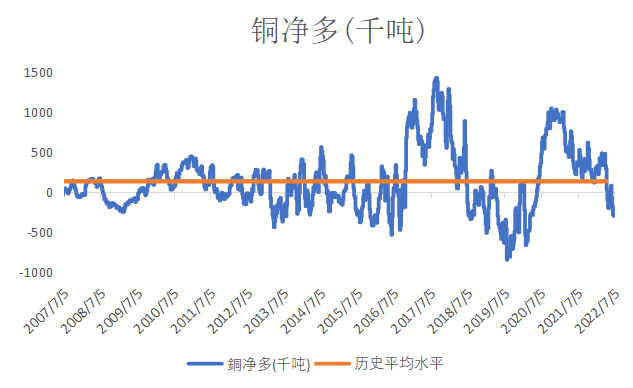

基金于美国期货铜净多年初至今 下跌229% (18周前累计升106%)

数据来源:CFTC/Eikon

随着上海宣布将会实施阶段性复工而令到早前的美铜的基金净空转回净多仅维持了一周时间,转眼净空又已维持四周时间,而且最新数据更是过去120周(自2020年3月以来)最低水平。 现时全球的投资理念是央行会加息消灭通胀,但代价是会连累全球进入经济衰退,对商品需求减少。

美铜的CFTC每周报告从2007年开始,由于铜于2008年至2016年为熊市,因此美期铜历史上大部分处于净空水平其实并不值得奇怪。

只不过从2020年开始,因为全球疫情爆发影响供应端及矿山运作,加上市场预期电车对铜的需求强劲,因此带领铜价走高,更曾创下新的历史高位。

不过在国内很大可能将会大放水,大搞基建和放开针对房地产的打击。现时铜价出现了较 大的回吐,虽然不排净空水平继续增加, 但值搏率开始变得吸引。

可是 大前题依然是疫情的演变(包括新变种新冠及猴痘)。 国家可以降准可以派钱,但要是疫情未能达理想标准,没有经济活动没有消費,那些刺激政策终归没用。

纵使现时全球问题多多,但金、银、铂、钯、铜 最新的美期基金净多水平不但只及历史最高值的0%-9%不等,而且还是较2020年末时的水平更低,依然非常不合理。

基本上从上图就可以清楚,纵使过去两年全球通胀升溫,但各类金属价格均出現不同程度的下跌, 主要原因就是期货市场欠缺了基金来做多带动杠杆效应。

如果有人手上有水晶球一年前知道现时今年全球的通胀急升而在期货市场做多贵金属,那结果他很有可能会输钱。 最讽刺的是从2020年疫情在全球扩散以来,贵金属的净多不断下跌,反映基金是有目的性不让贵金属走高。

笔者更新了对短期金价有重要启示短期方向的金价对金矿股指标。整体来说,比率在一月底见顶后出现持续回调的现象,但由于近期市场恐慌情绪明显上升,导致比率回升,经过数周比率的回落后,上周比率继续上升及触至 2020年4月以来比率最高水平:

数据来源:Eikon

至周五(8号)的金价/北美金矿股比率为15.98X,较1号的15.87X上升0.7%,比率去年最低位是于5月的11.24X。 比率今年累积上升了15.7%,是今年连续第九周出现累计上升。暂时还未看到金价见底的信号,需要等待比率出现环比下跌。

今年目前防守力较强的黄金,上周美元金价1780美元支撑位终于失守。原因是市场越来越认为经济衰退会带来通缩,导致各类商品,包括粮食和原油都出现急跌。

要注意的是, 大部分商品价格其实并不是完全建基于真实市场里的供需情况,而是大户在期货市场里的多空对决。 长远一件商品的真正价值当然是以供需为本, 但短中线一般是期货市场的资金透过杠杆的力量去主导价格。近期基金积极在期货市场上做空商品,商品价格自然下跌。

最有力的实证,就是股神巴菲特近期不断买入上游能源股Occidental Petroleum。根据最新数据,巴郡已经持有Occidental 18.7%股权。 这世上总是会有小丑时不时跳出来说巴老已经过时、说他如何比巴老更聪明。

但事实上一次又一次,证明了市场大部份的人和资金没他们聪明。 如果巴老认为未来全球会进入通缩,你认为他还会大手购入原油股票吗?

过去半年金价(收市价)低位在1728.9美元(2021年9月29日),同一天北美矿业股指数为117.06,跟上周五比,回报分别上升0.7%及-6.9%,反映现在市场到处于恐惧并失去理性的状态。

你看现时环球高通胀、政治气氛、及各类原料价格急升等问题,理论上应该是对金价受惠但是却没有出现; 另一方面金矿股虽然支撑了一会,但最终还是被大市拖了下去,现时金矿股股值像是在反映金价在1300美元水平, 相信是跟基金和个人以前均大量利用杠杆投资有关。

当然, 高通胀其实也会导致金矿股生产成本上升,毛利受压,因此理论上金矿股下跌理应也有其道理。 但近期各类商品因为“衰退论”均出现下跌,根本跟各行业的基本因素无关。

毕竟除了对矿业股已经有长期专门研究经验的人士(包括散户)之外, 其实大部分投资大户,他们的思维只着重看需求面 ——如果经济衰退,就会认为需求下跌,继而导致价格下跌; 可是懂得研究矿业公司的,除了需求外一般也会着重研究供应。

根据各黄金公司管理层给的数据, 今年首季黄金综合生产成本同比上升超过10%, 而第二季度纵使未有数据出炉, 但基本上柴油成本同比急升30%、矿工工资平均增加10%。 而这并不单止发生在金矿业,但包括其他矿种、其他行业。

商品成本急升但价格因被期货市场影响下跌,结果就只有一个,就是商品将来的供应将会更加缩小、使得通胀没办法下去。

笔者多次说过, 要解决这次全球高通胀的大难题,最有效方法是打通物流和增加供应, 其他方法都只是走上邪路,越走越错。

按照传统智慧,美国通胀越来越高的情况下,金价理应受惠;不过现实却相反,市场认为美国通胀越高、加息只会越早和快,反而限制了金价的上升动力。

因此现在的市场逻辑是美国通胀越高、金价反而越不受惠, 因为他们还是以为联储局会用尽一切办法干掉通胀,但事实上美联储纵使会加息,但可用的子弹其实非常有限, 没有多少人去想美国的加息空间究竟有多少。

假如美国的通胀率长期维持在8.5%,哪怕只是逐步但你认为美联储能将息率加至4% 而不会引发通缩危机吗?历史上商品在滞胀的环境下表现最为受惠,而非现金或债券。

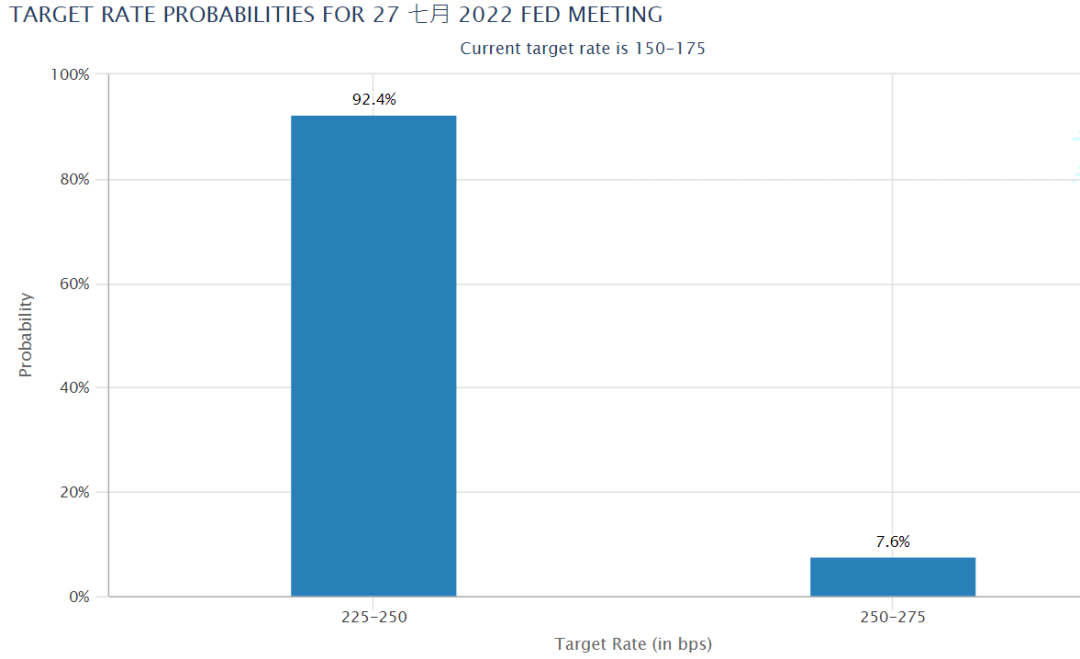

根据美国利率期货市场数据,现时市场相信美联储于今年7月会议时一口气加75点子的机率超92%,甚至于有少于10%的机会觉得美联储会一口气加1%:

图片来源:CME Group

而目前市场估计到今年年底时,美国基准利率最大机会(45.1%机率)或见3.50%-3.75%(之前最高机率属于3.25%-3.50%):

图片来源:CME Group

虽然加息是毋庸置疑,不过按之前加息周期,美联储于2018年12月加最后一次息至2.25-2.50%(那时候市场还“预测”美联储会于2019年加多两次息), 但到2019年第四季疫情发生前,美联储其实已经重新在市场上回购债券,即是QE。

美国不断加息的后果,很大机会未解决通胀问题之前,市场会先开始质疑其还钱的能力。虽然,第一个出经济大危机的经济体系一定不会是美国。但美国的加息,其实是加速其他经济体倒下,而最终还是会影响到美国的本土经济。

更多相关内容

-

郑州不足8万居中部第四

文|蓝桥来源|搜狐城市(ID:sohucity) 河南多家村镇银行集体暴雷,引发了人们对存款的高度关注。2...

-

业内预计短期流动性偏松但资金利率仍可能抬升

央行货币政策司司长邹澜表示,未来央行将综合考虑经济增长、物价形势等基本面情况,合理搭配货币政策工...

-

“解酒神药”获批上市,1小时分解70%酒精

“解酒神药 据外媒报道,近日英国上市了一款“解酒神药”——由瑞典益生菌公司DeFaire Medical开发的My...

-

无人机巡检助力,环境监管插上“翅膀”

低空盘旋、确定经纬度、查证核实地点……不管躲到哪个犄角旮旯,都没跑儿。近期,山东省潍坊市生态环境...

-

2021年中国无人机市场投融资情况分析:投融资额完成740.72亿元,居近十年来最高水平[图]

无人驾驶飞机简称“无人机”,英文缩写为“UAV”,是利用无线电遥控设备和自备的程序控制装置操纵的不载...

-

【专项债券100问】可为专项债项目资本金搭桥的金融债券是什么

可为专项债项目资本金搭桥的金融债券是什么?6月29日,国常会决定,运用政策性、开发性金融

-

多少经济可以恢复

· 概 要 · 3月以来,新一轮新冠疫情冲击下,我国经济受到明显冲击,从 5月份开始,我国经济开...

-

速价比排行榜|哪辆车“飞的更低”,还更便宜

某路口,交警截住了一辆超速汽车。 交警:你违反了交通规则。 超速司机:我是不是开得太快了? ...

-

印度唯一的晶圆厂,什么水平

印度于 2021 年底宣布了一个半导体初始激励方案——一个近 100 亿美元的新半导体计划。 到今年 2 月中旬...

-

各国程序员薪资水平,咱属实有点惨...

来源:OSC开源社区 | 小林coding 最近看到一份 「 2022年各国程序员的平均薪资报

推荐阅读