产业新知热门

加国央行再次疯狂加息 月供将暴涨 物价竟会这样变化

加国央行再次疯狂加息 月供将暴涨 物价竟会这样变化

无人幸免的购物节“大逃杀”

无人幸免的购物节“大逃杀”

兼职做自媒体这些天:有人年入五块四,有人时薪一百二

兼职做自媒体这些天:有人年入五块四,有人时薪一百二

瞄准数亿过敏人群,以过敏数字疗法为切点,杭州数智医掘金新蓝海

瞄准数亿过敏人群,以过敏数字疗法为切点,杭州数智医掘金新蓝海

武汉大学疑似出现霍乱病例

武汉大学疑似出现霍乱病例

期货不严格止损是超短线交易失败的根源

期货不严格止损是超短线交易失败的根源

,精细赛道也能走到上市!

,精细赛道也能走到上市!

预制菜,会有“刺客”吗

预制菜,会有“刺客”吗

推荐资讯

让区块链变成人人可用的工具,上海原创Web3.0操作系统是如何诞生的

隐私之变|自我主张时代变革,从构建WEB3.0的ID体系开始

被投资圈盯上,风头超过元宇宙,Web3.0到底是啥?

Web3.0,勾勒下一代互联网模样

为什么说中国汽车产业已经真正“支棱”起来了

我在新能源汽车行业打工10年:从月薪2千涨至年薪40万,终于熬出头

对话梅宏院士:数字化转型不是想不想,而是必须转

王兴继续“电商零售梦”:告别社区团购 美团优选变身明日达超市

400亿“秒光”!国债到底有何魅力

财经快报

|

2022/08/30 12:38:18

财经快报

|

2022/08/30 12:38:18

“断货”了两个月的国债终于“上新”了,就在7月10日,最新两期储蓄国债(电子式)在各大银行的网银和柜台同步发售。

有人在还没反应过来的时候,400亿国债就已经销售一空!抢手程度令人咋舌。

今天我们就一起来看看,储蓄国债到底有什么魅力?这次没抢到又该怎么办?

1

国债是什么样的投资产品?

国债,又称国家公债,是国家以其信用为基础,按照债券的一般原则,通过向社会筹集资金所形成的债权债务关系。

简单来说,如果你买了国债,就相当于是国家财政部向你借了钱。 有国家财政信用作担保,信誉度非常高,被称作是 “低风险理财的天花板” ,是稳健型投资者非常喜欢的一类投资产品。

普通投资者平常购买的国债往往属于储蓄国债 ,是指财政部在国内发行、通过商业银行面向个人投资者销售的、以电子方式记录债权的、不可流通的人民币债券,是偏重于储蓄功能设计发行的一种债务品种。

投资储蓄国债就像是到银行开了一个“国债专用存折”, 只不过里面记录的不是存款,而是储蓄国债的买卖和利息记录。

2

为什么国债这么抢手?

储蓄国债之所以这么抢手,主要是因为它真的“很香”!

一是安全性高。 储蓄国债有国家信用作背书,几乎不会出现无法兑付的情况。

二是门槛低。 储蓄国债100元起买,以百元往上叠加。不管你是小有积蓄还是囊中羞涩,都可以尝试购买国债。

三是收益不错。 根据财政部公告,7月10日共发行的两期国债中,第三期电子式储蓄国债期限为3年,票面年利率为3.2%;第四期期限为5年,票面年利率为3.37%。虽然相较于今年3月和4月发行的两期国债都下调了0.15个百分点,但仍旧比部分同期限的定存利率要高。

四是灵活性高。 储蓄国债虽然不可以流通转让,但是可以按照有关规定提前支取。提前支取收取0.1%的手续费,持有满6个月不满24个月,按票面利率计息并扣除180天利息;持有满24个月不满36个月,按票面利率计息并扣除90天利息;持有满36个月不满60个月,按票面利率计息并扣除60天利息。

3

个人投资者怎么购买国债?

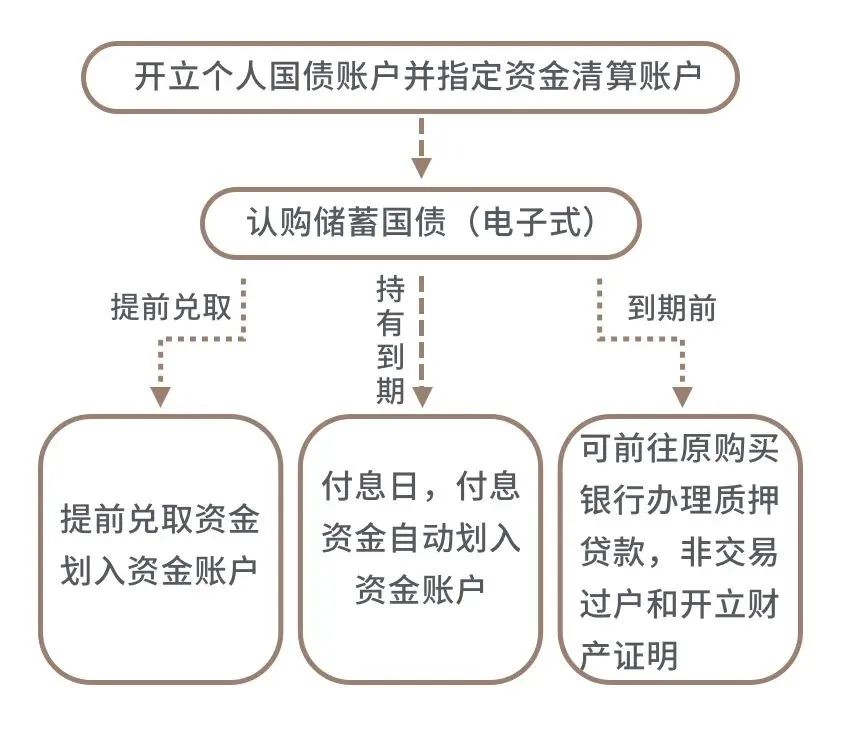

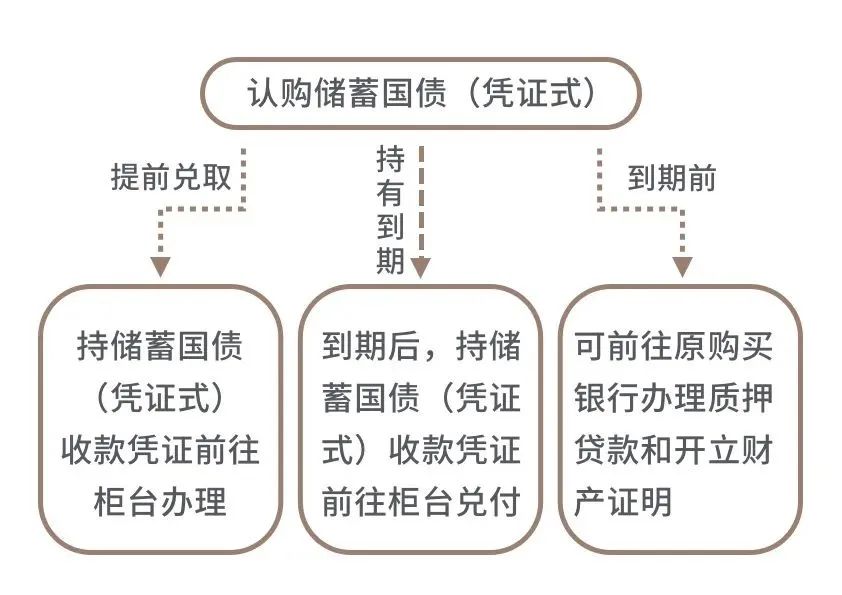

储蓄国债分为两种。 其中,储蓄国债(凭证式)可以用现金或银行存款直接购买,而储蓄国债(电子式)则需要开立个人国债账户并指定对应的银行账户后,使用银行账户中的存款购买。

(图片来源:BETA)

储蓄国债(电子式)在发行期首日起息, 按年付息,到期还本并支付最后一年利息,本息资金自动划入投资者的银行账户。

(图片来源:BETA)

储蓄国债(凭证式)则是购买当日起息, 到期一次还本付息,还需要投资者前往银行柜台办理兑付(签立约定转存协议的除外)。

4

如何将投资国债的投资收益最大化?

由于电子式储蓄国债是按年付息,所以可以将这部分利息同样利用起来,让收益最大化。

举个例子,假设我买了1万元的五年期电子式储蓄国债,那我每年都会收到337元利息。 我就可以拿这337元钱去投资其他产品如存款、理财、基金等。 按照最低2%的年化算,一年下来也有6.74元的收益,可以买半斤猪肉了。

5

这次没抢到国债怎么办?

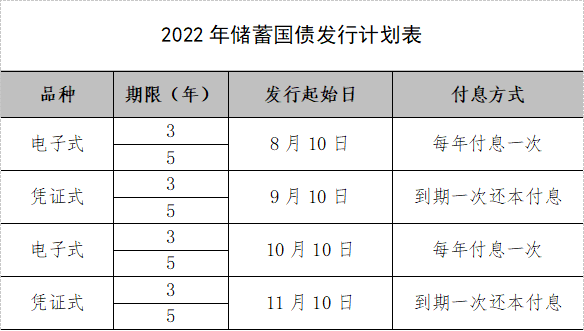

这次没有抢到的投资者也不用着急,按照计划, 年内我们还有四次购买储蓄国债的机会, 9月和11月发行的是凭证式储蓄国债,需要到承销银行营业网点的柜台现场购买;8月、10月发行的是电子式储蓄国债,线上就可以购买。

(资料来源:中华人民共和国财政部)

我们可以等到8月开抢新一期国债。如果有不想等的投资者, 也可以选择一些其他同样稳健的投资产品如定期存款、年金险、纯债基金等。

更多相关内容

-

刚刚!提交注册七个月后主动撤回遭终止!

2022年6月29日, 发行人主动要求撤回注册申请文件 , 证监会决定终止对其发行注册程序

-

“一天3条朋友圈,每月多赚20万”:觉得赚钱很难的人,请好好看看这篇文章!

明天和意外,不知道哪一个会先来。 最近,我对这句话十分有感触。 说出来,不怕大家笑话,我已经2个月...

-

所有的商人的言论都不可信

#经济课堂# 薇娅说:我的每笔收入都很正常,偷税漏税10多亿。 董宇辉:我们的玉米收购价2快,有人实地考...

-

比特币底部特征已现,24个月内将再创新高,但矿工、Hodlers抛压巨大,短期仍有阵痛

读懂趋势,预见未来。大家好,我是老白。 截止到今天,比特币已连跌5个交易日,再次逼近19000,链上数据...

-

【行业信息】宝马在海外市场推订阅服务,付费使用座椅加热

7月12日消息,据海外媒体报道,在韩国的Connected Drive商店中,宝马推出了座椅加热、方向盘加热等订阅...

-

26.1万栋经营性自建房存在安全隐患!检测鉴定人才缺口大,学习1个月,做懂鉴定的结构人!

7月8日,全国自建房安全专项整治工作推进现场会在浙江省杭州市召开。会议指出,各地区、各部门高度重视...

-

半导体不景气

虽然近期市场杂音频现,或总体代工扩产进展不及预期,或大幅砍单、芯片跌价,但是处于 产业链上游的设备...

-

【389】雪红VIP高级定制亲子套餐内测分享:居家3个月,我和丙丙的奇妙学习之旅~

刻意练习 终身成长 第389篇 约5659字 草稿累积约617611字 往期文章请点击如下链接:

-

7月份这些税只需申报,暂不缴纳

各位会计注意! 7月,制造业中小微企业在依法办理纳税申报后,有7项税种可以暂时不用缴纳税款! 具...

-

| GDR新规落地满5个月:13家A股公司冲刺GDR上市,10家选定瑞交所

导语 今年2月11日,证监会发布实施《境内外证券交易所互联互通存托凭证业务监管规定》(下称“新规”...

推荐阅读