餐饮热门

预制菜,会有“刺客”吗

预制菜,会有“刺客”吗

|| 深度

|| 深度

“第一口”吗

“第一口”吗

开店突破7000家的瑞幸,为什么要推一款“普洱咖啡”

开店突破7000家的瑞幸,为什么要推一款“普洱咖啡”

宗馥莉、香飘飘董事长投资的老娘舅IPO:毛利率显著低于同行,多次因质量安全问题遭到投诉!

宗馥莉、香飘飘董事长投资的老娘舅IPO:毛利率显著低于同行,多次因质量安全问题遭到投诉!

这对夫妻一年赚4亿:卖卤味

这对夫妻一年赚4亿:卖卤味

一杯“冰”起家,开出220家店,他在下沉市场做了22年

一杯“冰”起家,开出220家店,他在下沉市场做了22年

雪莲没有赢,钟薛高不会输

雪莲没有赢,钟薛高不会输

推荐资讯

让区块链变成人人可用的工具,上海原创Web3.0操作系统是如何诞生的

隐私之变|自我主张时代变革,从构建WEB3.0的ID体系开始

被投资圈盯上,风头超过元宇宙,Web3.0到底是啥?

Web3.0,勾勒下一代互联网模样

为什么说中国汽车产业已经真正“支棱”起来了

我在新能源汽车行业打工10年:从月薪2千涨至年薪40万,终于熬出头

对话梅宏院士:数字化转型不是想不想,而是必须转

王兴继续“电商零售梦”:告别社区团购 美团优选变身明日达超市

老娘舅的“快慢机”

财经快报

|

2022/08/30 12:40:49

财经快报

|

2022/08/30 12:40:49

看眼光、看胆识、看上下一体。

作者:李国风

编辑:王冕

风品:蓝湛

来源:首财——首条财经研究院

拥抱不确定性,是一个持续热度话题。

即使号称“永远朝阳产业”的餐饮业,面对疫情黑天鹅,也将脆弱性暴露出来。

不仅中小餐企,甚至海底捞、奈雪的茶、呷哺呷哺等头部企业亦受不小波及。以呷哺呷哺为例,2021年2月股价高达27.15港元。 2022年7月13日收盘价仅3.69港元,市值不足41亿港元,堪称“脚脖砍”。

真正的火锅王海底捞也不乐观。6月27日,美银证券发表报告,将其目标价由17.7港元调至16.7港元,评级“中性”。同时预计上半年将出现亏损。

大潮褪去,资本理性当道,这自然也加大了IPO企业的冲关难度。

1

毛利率低于同行均值 净利成长瓶颈

谁将是“中式快餐第一股”?

乡村基、老乡鸡争夺正酣,老娘舅又入战局。

7月5日,中式快餐连锁经营企业老娘舅餐饮股份有限公司(简称“老娘舅”)披露招股书,拟上交所主板挂牌上市,拟募资8.32亿元,中信证券为保荐机构。

对长三角消费者来说,老娘舅并不陌生。其主要经营江南口味菜品,以米饭套餐为特色的中式快餐。

招股书显示,截至 2021 年底,在长三角区域共开设 388 家“老娘舅”品牌连锁门店,是该区域规模较大、标准化程度较高的中式快餐品牌,形成较高市场知名度和品牌影响力。

首财查询发现,在吴语中,“老娘舅”一词是指有威望、讲公道的年长者。

老娘舅,也是一家“年长”餐企。工商信息显示,老娘舅餐饮股份有限公司成立于2000年05月12日。

但在资本层面,相比海底捞、呷哺呷哺、九毛九等90年代末-千禧年初这波餐企,老娘舅步伐稍缓不少。

当然,好饭不怕晚,类似农夫山泉般厚积薄发者亦不在少数。

遗憾的是,从基本面看,这家老牌餐饮不仅短期爆发力、成长性有所不足,稳定性也不算多出彩。

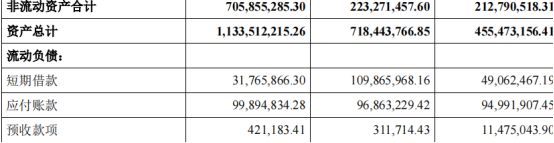

2019年至2021年,老娘舅营收分别为12.22亿元、12.07亿元和15.25亿元。净利约6576万元、2175万元和6384万元;扣非后净利6386.74万元、2395.98万元、6086.70万元。

不难发现,最近三年业绩波动较大,尤其净利。

老娘舅表示:2020 年及 2021 年经营业绩受新冠影响较明显。2021 年,我国疫情虽未出现大规模爆发,但公司所在长三角区域相继出现点状式疫情,依然对各地门店经营带来间歇性影响。

的确,疫情反复,百业承压,老娘舅上述所言不虚。2021年,老娘舅营收15.25亿元,相比2019年的12.22亿元涨幅不小。结合疫情,难能可贵。

但从利润看,早在2015年就达6576万元,不仅高于2020、2021,也高于2019年。有无成长瓶颈呢?

再看毛利率。

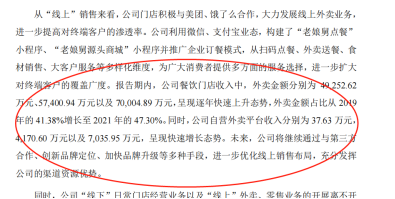

细分业务,报告期内,老娘舅餐饮门店收入中,外卖金额分别为 49,252.62万元、57,400.94 万元及70,004.89 万元;外卖金额占比从 2019年 41.38%增至 2021 年 47.30%。自营外卖平台收入分别为 37.63万元,4,170.60万元及 7,035.95万元,均呈快增态势。

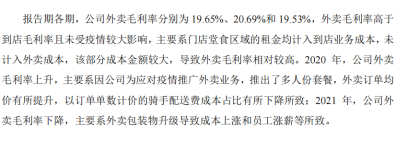

同时,外卖毛利率为 19.65%、20.69%和 19.53%,明显好于到店业务的16.42%、8.43%、 13.60%,也高于综合毛利率17.76%、14.58%和16.40%。

按照老娘舅解释,是因外卖毛利率高于到店毛利率且未受疫情较大影响,主要系门店堂食区域的租金均计入到店业务成本,未计入外卖成本,该部分成本金额较大,导致外卖毛利率相对较高。

也就是说,若将相应租金成本计入外卖成本,其外卖毛利率将会有所下滑,这是需要警惕之处。

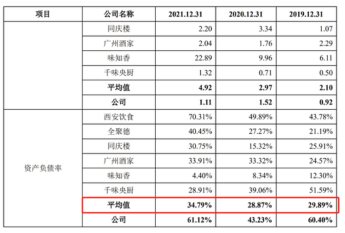

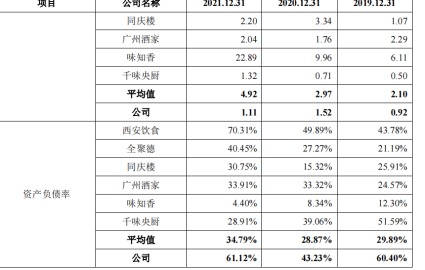

上升到行业视角,2019年-2021年,同行毛利率平均值分别为41.34%、22.31%、21.48%,老娘舅毛利率远不如平均水平。自然,这不是资本加分项。

对此,老娘舅解释称,报告期内,公司主营中式快餐业务,产品定价较亲民,因此毛利率低于以中式正餐为主营业务的同庆楼等餐饮企业,同时由于门店端的租金和薪酬等成本较高,毛利率亦低于味知香和千味央厨等预制菜企业。

由此,也就引出第二个短板--高端化掣肘。

2

高端化短板 区域依赖隐忧

如何走出长三角?

九毛九招股书显示,九毛九(西北菜)的人均消费从2016年的48元提到2019年上半年的56元。

老娘舅招股书写到:公司坚持面向大众消费者提供平价中式快餐产品,主菜单价通常在 15 元至 20元间,套餐单价通常在 20 至 40 元间,可满足不同消费者的差异化就餐需求。

价位上二者相差不大,但聚焦高端餐饮领域,九毛九则占据绝对优势,“太二酸菜鱼”是个金字招牌。

为何西北菜已打出名声,还要打造“太二酸菜鱼”?

答案正是拉高毛利率。

2021上半年,太二门店人均消费79元,比九毛九59元高出20元。2021年,太二酸菜鱼收入占比78.8%,营收32.15亿元,远超西北菜7.59亿元营收。

可见,九毛九已形成“高端为主,中低端为辅”的品牌格局,不乏战略前瞻眼光。

反观老娘舅,仍是“薄利多销”的商业模式。个中最大问题,即扩张。

行业分析师郝瑞表示,目前我国各线城市的消费力存在较大差距,不同城市的房租、人力差距也悬殊。以老娘舅“平价快餐”,如何覆盖一线市场成本,是否匹配一线市场的消费需求,要打一个问号。

不算苛问:2021年,老娘舅一线城市平均单店营收399.93元,新一线城市平均单店营收425.25元,二线城市平均单店营收396.53元,三线及以下城市424.49元。

2020年,一线城市平均单店营收324.69元,新一线城市平均单店营收395.58元,二线城市平均单店营收381.06元,三线及以下平均单店营收413.06元。

显然,在消费能力很强的一线城市,老娘舅表现并不出众,甚至还不如三线及以下水平。

聚焦此次IPO募资用途,老娘舅也没孵化新高端品牌的计划。

主要投入连锁门店和供应链综合基地建设项目,还用于升级信息化系统与品牌推广项目。其中,连锁门店项目是指长三角地带主要城市新增老娘舅门店260家,并升级25家门店。

深耕区域优势,无可厚非。然区域集中依赖、扩张瓶颈 也不可不察。

招股书也坦言:报告期内,公司 96%以上收入来自直营门店的餐饮经营收入,直营店主要分布在浙江、上海、江苏、安徽四省/直辖市。其中,浙江区域收入占各期餐饮门店营收比为 54.08%、56.88%和 57.13%,占比最高。收入集中于长三角地区,存在销售区域较集中风险。如长三角地区的经营环境出现重大不利变化,将对公司业务产生重大不利影响。

并不算夸言。深耕单一区域,虽有利效率效益提升,但更易让成长性、价值想象力受限。这也是老娘舅2021年底门店量只有388 家的原因。

看看竞品,截至2021年12月31日,老乡鸡拥有991家直营门店,九毛九餐饮共拥有470家门店(包括太二酸菜鱼)。

如何尽快走出长三角、突破区域限制、打开高端增量?无疑是老娘舅讲好资本故事的关键。

3

研发费占比下滑

资产负债率高于同业

对赌冷思

这不是一个轻松考题。

中式快餐虽可复制、塑造空间大,却更讲究地方特色,考验专业化、标准化、产业链打磨、创新能力。

2019-2021年,老娘舅研发费327.01万元、272.88万元、332.02万元,研发费用占比分别为0.27%、0.23%、0.22%,不增反降。也不及同行平均值:0.49%、0.59%、0.57%。

截至2021年12月31日,老娘舅拥有3,419名员工。其中研发营销人员43名,占比1.26%,核心技术人员为3人;学历方面,高中及以下(包括中专、技校)2,307人,占比67.48%。

不禁发问,到底多少创新性、核心竞争力?靠啥走出区域限制、高端短板,赢在当下及未来?

浏览黑猫投诉,仅4条评论。平心而论,作为快餐品牌真心不多,值得肯定。然细观涉及问题,多指向敏感的质量红线。

(以上投诉通过平台审核)

诚然,消费者千人千面,人人满意并不现实,上述投诉或也有片面处。只是,食安大于天,作为志在上市的知名企业,夯实品控总是对的。

值得注意的是,报告期各期,营业外支出分别为145.50万元、272.50万元和133.57万元。老娘舅称主要系固定资产报废损失、罚款及滞纳金、客户投诉和员工补偿等补偿款以及对外捐赠。其中,2019年-2021年补偿支出44.28万元、34.76万元、35.49万元,招股书关于补偿款描述为,包含客户投诉和员工补偿等。

翻阅招股书发现,报告期内,老娘舅各直营店存在5起违法违规行为,涉及食品安全、卫生、环保、消防等方面受到相关部门处罚,合计被罚38.51万元。

如2019年3月29日,南京市秦淮市监管局下发《决定书》,老娘舅南京第一分公司在其经营场所使用含有“德清源鸡蛋,专供中南海领导人和奥运健儿,不含激素、抗生素”字样的餐盘垫纸的行为违反《中华人民共和国广告法》《奥林匹克标志保护条例》规定,被罚款25万元。

2019年7月9日,慈溪市监局向老娘舅慈溪青少年宫路餐厅(现已更名为“老娘舅餐饮股份有限公司湖州区府路第二分公司”,)下发《行政处罚决定书》,因未按要求对餐具进行清洗消毒,违反食安管理相关规定,被罚2500元。

没错,上市这碗饭虽然光鲜,却并不好吃。是一把双刃剑,更是一颗价值试金石。一句话,打铁还需自身硬。品控风控、合规力是价值基础。

或许,也有无奈。

2019-2021年,资产负债率分别为60.40%、43.23%、61.12%,总体也高于同业上市公司平均水平。对此,老娘舅解释称,主要原因是公司尚未上市、权益融资能力相对较弱。

2020年资产负债率大幅下降,老娘舅解释称主要是当年进行了股权融资。2021年上升,主因当年实行新租赁准则,增加了使用权资产和租赁负债等资产列报科目。

这或是,面对寒冬期老娘舅依然急迫上市的原因。

招股书披露,2020年9月至10月期间,公司实控人与投资机构源钰投资、城霖投资、城卓投资、城锦投资、瑾汇投资、合沁兴、基石投资签署了包含对赌条款的增资协议。

此外,香飘飘当家人蒋建琪持有老娘舅8.73%股份。丽水瑾汇股权投资合伙企业(有限合伙) 持有1.36%股份,娃哈哈董事长宗庆后之女宗馥莉,是丽水瑾汇股东。

根据对赌协议规定,老娘舅需要在约定期限内提交上市申报材料及完成IPO,否则老娘舅实控人将需回购该等投资机构股份。

招股书显示,目前,老娘舅已不存在作为对赌协议当事人的情形,公司实控人与上述投资机构的对赌解除协议附带恢复条件。相关股份回购的对赌条款主要在公司不能成功上市时恢复。

头悬对赌回购,换言之,对老娘舅以及背后杨国民、杨峻珲父子来说,此次IPO至关重要。

据招股书,杨国民、杨峻珲父子合计持有 53.09%股份。杨国民担任董事长兼总经理,直接持有39.58%的股份,是第一大股东;其子杨峻珲是一名90后,担任副董事长兼副总经理。

4

扬长补短 把好“快慢机”

当然,能够一路成长、风雨穿越,两者价值看点同样不能忽视。

对餐饮业来说,“中央厨房”水平是衡量竞争力、提升效率的核心指标。

早在2007年,老娘舅新中央厨房落成,工程耗资3000万元,操作间加冷库占地1万平米。

招股书显示,公司自主生产采取中央厨房模式,中央厨房自 2000 年设立以来,经过20余年发展和更新迭代,已形成一整套完备的标准化、可复制、快捷化的规模化运行机制。包括验收仓储、预处理、调理烧制、冷却包装、杀菌冷冻以及入库检验等六大流程。已基本实现自动化或半自动化加工生产。

同时,管理体系也有借鉴处。

招股书显示,店长负责门店整体运营管理。公司对店长实行授权制,将店长收入与门店业绩挂钩,充分提高店长归属感和工作积极性;副店长负责门店的采购和仓储管理,对运送到店的各类原料进行品质验收。

老娘舅表示:为满足公司业务发展需求,本次募投项目供应链综合基地建设项目将新增鱼制品及预制调理食品合计年产 56,779 吨产能,新增产能与公司门店开拓规划匹配,具备可行性。

无需赘言,老娘舅的产业链把控、精细化运营力较强。体量不大、却发展较稳,没有一味被规模速度裹挟,相信也是其品控问题较少的原因所在。同时,还在夯实上述运管及区域优势,工匠精神、慢打磨性值得肯定。

在首财看来,餐饮企业,尤其是中低市场定位的企业,规模效应是提升盈利能力、持续稳优成长的关键。而真正的规模效应,除了规模支撑,精细化、专业化、特色化运营更是重中之重,即质效一体,这也是老娘舅一大资本看点。

综合看,老娘舅注重稳扎稳打,能沉心坐好“冷板凳”,这是可圈点的;但从区域集中、研发费薄弱、高端短板、净利成长瓶颈等看,冲劲、拼劲、创劲仍显不足,从而导致整体成长性看点不足,这对一向看预期下菜碟的投资者而言,不是加分项。

上升到行业周期视角,后疫情时代是一柄挥动“巨斧”,也是一块“试金石”。

面对日益理性乃至苛刻的消费及资本市场,如想短期博个好彩头,长期拥抱不确定性,既要稳如老狗,也要大力出奇迹。

能否扬长补短、把好“快慢机”?杨国民父子何去从?

看眼光、看胆识、看上下一体。

更多相关内容

-

无区域集团股份公司名称办理费用及条件介绍

无区域集团股份公司名称办理费用及条件介绍 韩冷锋15301056225 不含行政区划不含行业表述的名称,...

-

转让一家50万注册资金的公司带北京车指标牌照

转让一家 50 万注册资金的公司带北京车指标牌照 韩冷锋15301056225

-

华发股份:构筑稳健增长“护城河”

全文约3500字,阅读全文大约需要10分钟 引言 在新的行业周期下,亿翰智库关注到衡量一家企业是...

-

重磅丨2022年6月全国各区域典型房企稳健发展指数研究①

2022年6月,亿翰智库监测各房企发展情况,发布区域典型房企稳健发展指数研究成果 ,与行业、区域房...

-

成立政企业务线

7月12日,腾讯云与智慧产业事业群(CSIG)宣布成立政企业务线,持续深耕政务、工业、能源、文旅、农业、...

-

以海关监管物作为租赁物是否违反监管规定

本文作者为申骏律师事务所袁雯卿、许建添 来源:金融争议观察 在以动产设备作为租赁物的融资...

-

总投资6.1亿,床位数650张,重庆市残疾人康复中心和重庆医科大学附属康复医院一期项目年底投用

由重庆市

-

CHCC2022医院考察——开业半年即获鲁班奖的武汉协和医院金银湖院区

2022年7月23-25日,由筑医台、国药励展、中国医学装备协会医院建筑与装备分会、筑而瑞联

-

房企频频暴雷,如何保住现金流

本作品获2022帆软BI数据分析大赛【最佳行业应用奖】 获奖 团队:美女与和平 队员:赖石娇(队长)、...

-

无区域中字头控股公司转让控股集团公司转让

无区域中字头控股公司转让控股集团公司转让 I88拨ll47打0405 姚经理 公司现有无区域中字...

推荐阅读