投融资热门

期货不严格止损是超短线交易失败的根源

期货不严格止损是超短线交易失败的根源

【7-11】等待观望,耐心是赚钱的第一要素!

【7-11】等待观望,耐心是赚钱的第一要素!

城投非标违约启示录(2022年)

城投非标违约启示录(2022年)

一句话引发跌停,徐翔妻子点评天齐锂业是否合规

一句话引发跌停,徐翔妻子点评天齐锂业是否合规

如何做一名A股的长跑者,华安王春的朴素答案

如何做一名A股的长跑者,华安王春的朴素答案

云南约牛证券财经咨询解析:尊重市场,顺势而为!

云南约牛证券财经咨询解析:尊重市场,顺势而为!

菊乐股份三闯关!曾遭出纳挪用近9600万元资金……

菊乐股份三闯关!曾遭出纳挪用近9600万元资金……

家庭该如何用“4笔钱”做好资产配置

家庭该如何用“4笔钱”做好资产配置

推荐资讯

让区块链变成人人可用的工具,上海原创Web3.0操作系统是如何诞生的

隐私之变|自我主张时代变革,从构建WEB3.0的ID体系开始

被投资圈盯上,风头超过元宇宙,Web3.0到底是啥?

Web3.0,勾勒下一代互联网模样

为什么说中国汽车产业已经真正“支棱”起来了

我在新能源汽车行业打工10年:从月薪2千涨至年薪40万,终于熬出头

对话梅宏院士:数字化转型不是想不想,而是必须转

王兴继续“电商零售梦”:告别社区团购 美团优选变身明日达超市

城投非标违约启示录(2022年)

财经快报

|

2022/08/19 12:30:36

财经快报

|

2022/08/19 12:30:36

文/ 岳读债市

2018年以来,在融资政策收紧的大背景下,城投非标违约时有发生 。本文分区域、行政级别、主体性质和产品类型四个维度,对融资方或担保方为城投的非标违约事件进行了统计,并对重点违约案例进行了梳理,以供投资者参考。

01

城投非标违约回顾

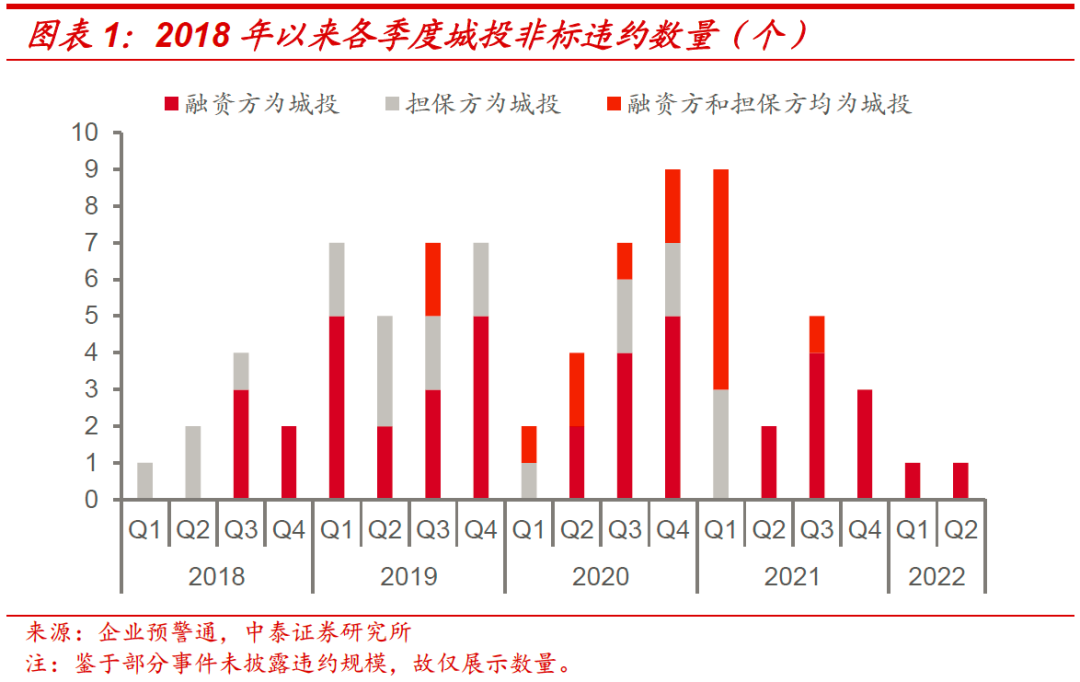

2018-2021年,城投非标违约数量分别为9、26、22和19个,2022年上半年城投产品年违约数量较少,仅2个。从披露时间来看,每年三、四季度披露违约数量相对较多。从主体性质来看,2019年融资方为城投公司的产品违约数量最多达到15个。

分省份来看 ,贵州、云南、河南所涉非标违约规模和数量较大,披露违约数量分别为52个、10个、3个,披露违约金额分别为16.25亿元、9.93亿元、10亿元。 分行政级别来看 ,地市级违约规模和数量较多,披露违约规模合计23.53亿元,披露违约数量44个;省级违约事件较少且规模较小,披露规模仅3亿元。

分主体性质来看 ,融资方、担保方均为城投的非标产品合计违约规模和数量较少,披露规模合计4.57亿元,披露数量合计14个;担保方为城投的非标产品合计违约规模和数量较多,披露规模合计21.90亿元,披露数量合计25个。 分产品类型来看 ,信托计划违约规模和数量较大,披露规模合计29.55亿元,披露数量合计50个;融资租赁、基金专户的违约事件相对较少,披露规模合计分别为1.06亿元、1.68亿元。

02

城投非标违约案例梳理

城投非标违约,究其根本原因是区域经济基本面羸弱、协调金融资源能力不足所致,而过度举债、财政吃紧以及管理人未予代付也会成为非标违约的导火索。本节,我们对融资方和担保方均为城投的若干个案例进行了梳理。

-

财政吃紧,产品多层嵌套

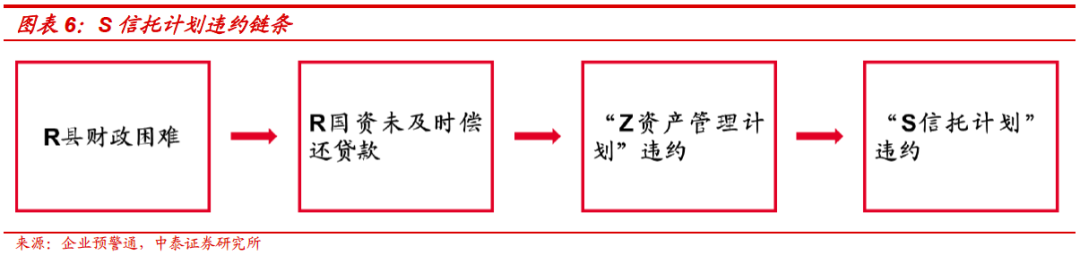

担保人Q城投为区域内重要的基础设施建设主体,其子公司R国资是S信托计划的融资方。“Z资产管理计划”合计发行15期,以不超过3亿元资金用于认购S信托发起设立的“S信托计划”。“Z资产管理计划”的第一期在逾期半个月之后才还本付息。由于R国资后续仍未及时偿还贷款,截至2019年1月17日,该计划的第二期和第三期已经逾期近一个月,第四期和第五期也即将逾期。

R县2018 年财政预算草案显示,2018年该县财政总收入由8.10亿元的目标下降为6.61亿元,下调18.52%。其中,一般公共预算本级收入预计完成3.05亿元,占预算调整数3.19亿元的约95.61%,减收约0.14亿元。与此同时,全县一般公共预算支出预计完成29.60亿元,占预算调整数25.11亿元的约117.88%,增支约4.49亿元。R县2018年度财政相对困难,加之该县的上级政府财政也较为困难无力救助,是造成本项计划违约的深层原因。

-

资产重组,融资渠道受挫

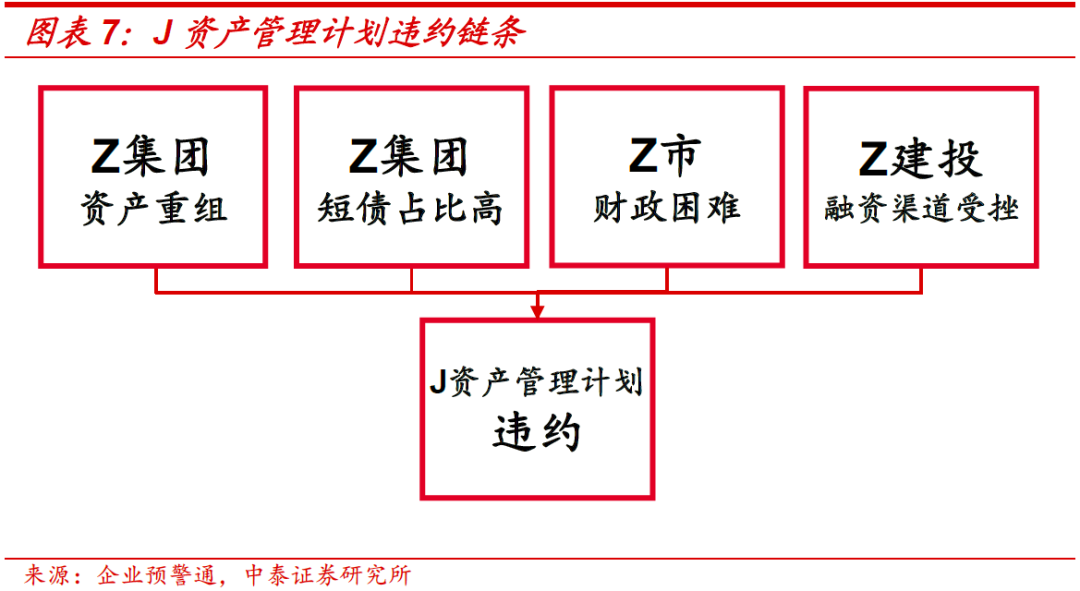

2018年,Z集团进行了大范围的重组,Z市政府先后把Z建投和X投资划转至Z集团。融资方Z建投为区域内主要存续发债平台,主要负责X区的土地整理业务及代建管理业务,是担保人Z集团的全资子公司。J资产管理计划所募集的资金用于受让Z建投享有的对G省X经开区管委会形成的5.67亿元应收债权收益权,Z建投最终将资金用于自身补充流动资金。该产品到期日为2020年1月,Z建投首次提出延期支付并签定了用户补充协议,约定了具体延期还款方案。然而2020年3月,管理人J公司称融资人再次向该司发送延期支付申请,表示受疫情影响,融资人对接的各金融机构均无法正常推进各项工作,致使其以债券、银行、信托及交易所融资的主要渠道严重受挫,特申请延期支付全部剩余溢价回购款。从报表来看,Z集团当时在建项目规模较大,亟需外部融资解决资金需求,而短债占比又过高,一旦再融资滚续不畅,违约就会成为板上钉钉。

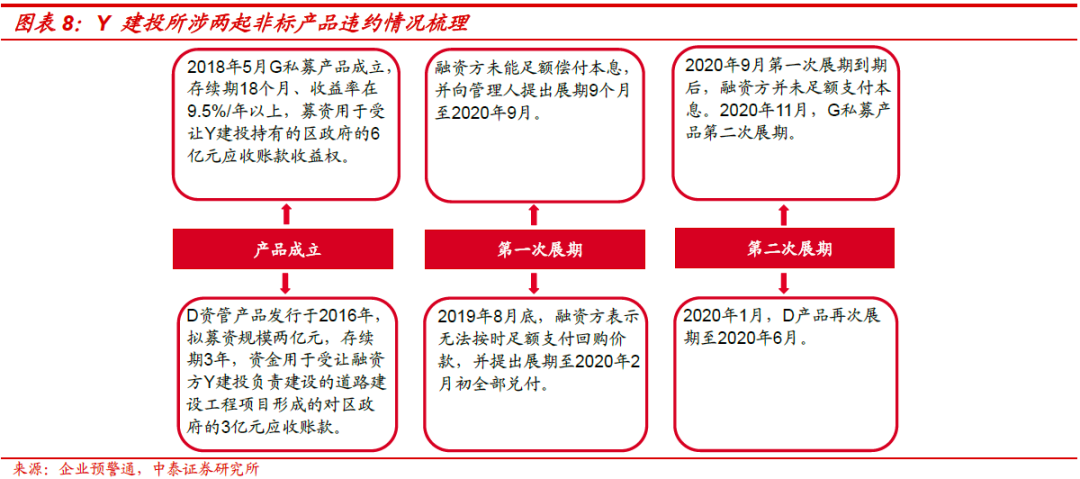

近年来,Z市在经济下行压力下,财政收支问题更为凸显,房地产市场持续低迷,财政收支矛盾愈见突出。除了市级平台,其下辖区县平台同样存在非标违约情况。融资方Y建投是H区财政局直属的国有控股企业,为区域内基建主体。担保方K开投是J区管委会全资控股企业,为H区区政合一的经开区基建主体。目前融资方Y建投涉及两起非标违约,均由K城投担保。

违约非标产品一是2018年5月底成立的G私募产品,存续期18个月、收益率在9.5%/年以上。G私募产品应于2019年12月到期,融资方因短期流动性不足未能足额兑付本息形成逾期。第一次展期原定于2020年9月偿付全部本息,但展期后并未按时支付本息。根据公告,G产品在2020年11月决定再次展期。违约非标产品二是2016年发行的D资管产品,存续期3年。融资方到期仍有大部分款项未予支付,提出展期至2020年2月初。之后该产品再次展期至2020年6月。虽融资方未披露更多原因,但其背后与该地区信用事件频发导致城投再融资和兑付能力、评级螺旋下降不无联系。

-

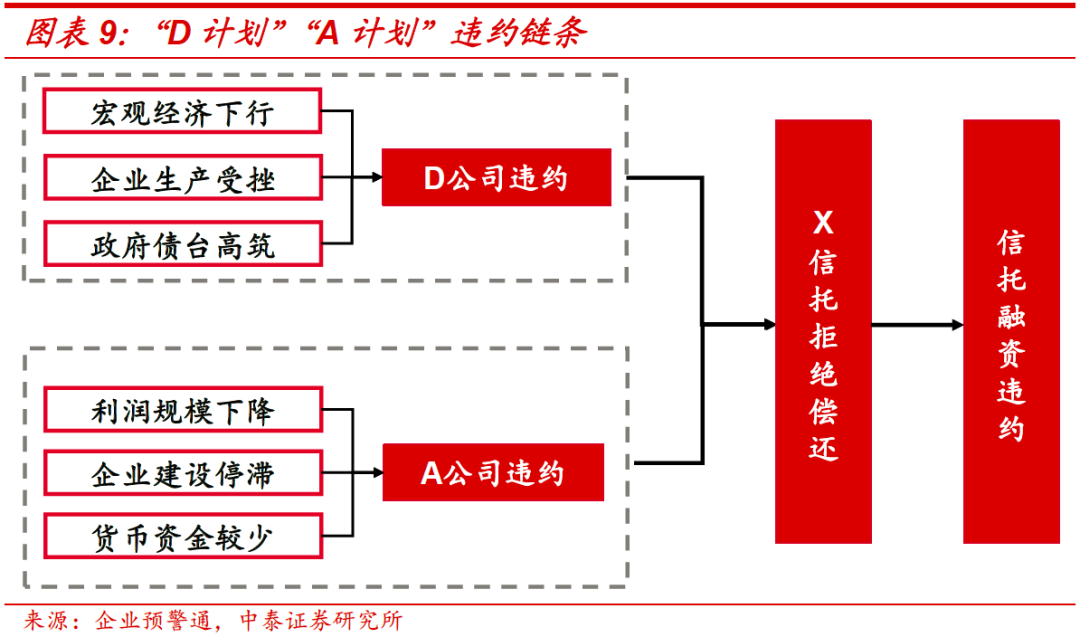

管理人内部困境积重难返

除了融资方和担保方本身的资质,非标产品管理人的状况也会对非标产品的兑付与否产生影响。2018年,X控股收购Z信托,Z信托更名为X信托。然而,由于Z信托被收购前频频“暴雷”,X信托时任董事长又表明要对Z信托的债务负责到底,导致X信托偿债压力较大,也为其后期毁约埋下了伏笔。2020年疫情爆发,X信托预算受到大幅缩减,X信托股东也因为公司的债务偿付问题发生了争执。

D公司于2017年10月委托Z信托募集信托资金3亿元,并以Z信托的名义受让D公司现已拥有的对D市政府价值不高于3.8亿元的应收账款债权,简称“D计划”。2020年,由于疫情对当地经济造成了巨大的负面影响,加之D市政府自身债台高筑,企业生产活力不足,D公司未能如期偿还相关款项。2018年2月,A公司委托Z信托募集信托资金3亿元,简称“A计划”。2020年A政府未与A公司进行工程结算,导致公司收入以及利润规模大幅下降,未能实现委托代建收入;同时,公司资产中的货币资金规模小,再加上疫情的影响,A公司现金流不足以偿还债务。而截至2020年末,X信托所需偿还的信托项目数目达到近30项,每项款项数额为1-2亿元,总计还款额巨大。X信托最后选择拒绝按照协议兑现原Z信托承诺,“D计划”“A计划”等一系列信托融资的后续尾款均未能得到偿付。

-

过度举债,融资成本高企

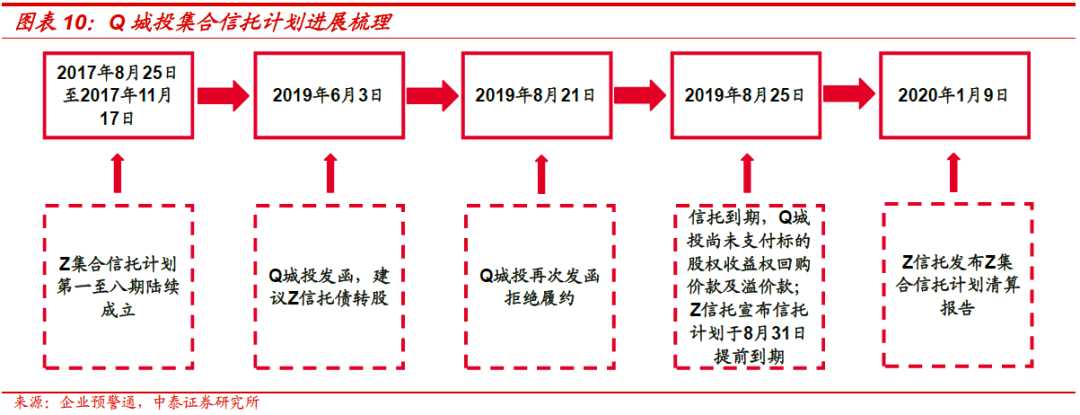

融资方Q城投定位是履行政府授权范围内的城建资产投资主体职能。担保方G城投是Q城投的100%持股股东。两家主体均为Q州地市级发债平台。Z集合信托计划由Z信托作为管理人于2017年发行,共八期,规模2.65亿元。2019年8月,信托计划第1期到期,Q城投未按约定支付标的股权收益权回购价款及溢价款,构成违约。截至2019年9月,G城投未履行任何义务。2019年期间,6月Q城投曾发函建议Z信托债转股;8月Q城投再次发函拒绝履约。此次违约事件系Q州部分下辖县过度举债、债务规模较高,而Q城投对区域内多个下辖县都提供了担保且金额较大,从而被拖累。其中D县不顾每年财政收入不足10亿元的实际,盲目高额举债,债务曾高达400多亿元,绝大多数债务融资成本超过10%;S县政府债务余额也曾达到将近100亿元。

03

城投非标违约是否会传导?

对于城投非标违约事件是否会进一步传导到直融市场,可以从以下几个角度审慎观测或交叉验证。

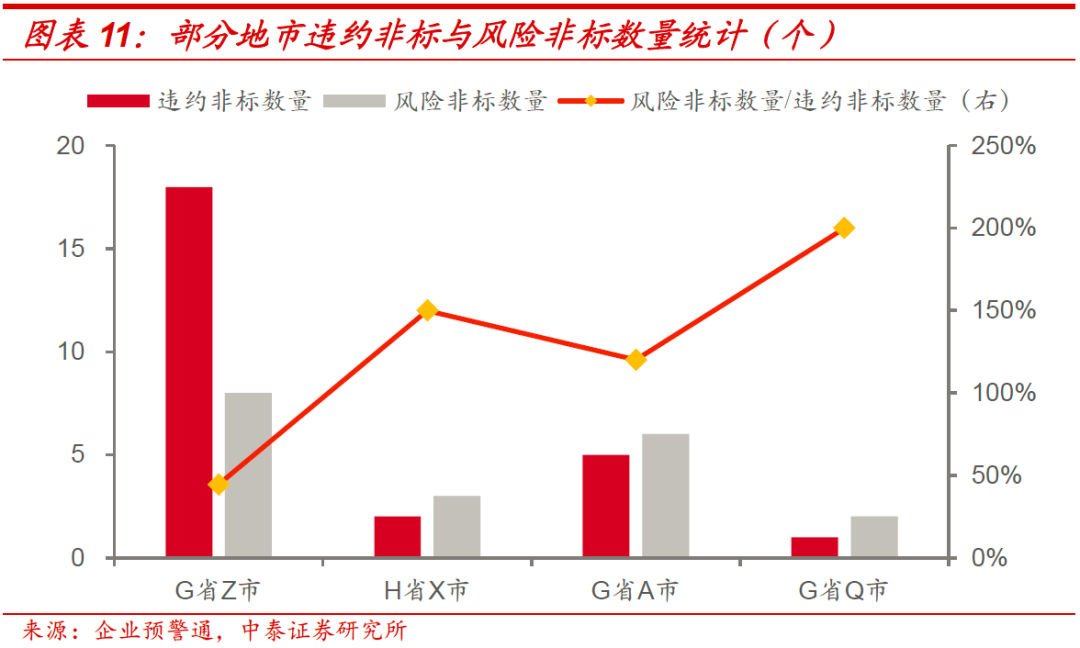

1)关注区域城投非标风险事件,警惕负面因素进一步发酵 。鉴于违约信息可能未公开、违约与否的判别存在不同口径,且处在风险状态的非标,有一定概率演化为违约,因此对于性质较为严重的非标风险事件,我们应予以一定关注。以G省Q市为例,H信于2017年向Q城投发放贷款7.795亿元,双方在罚息、复利利率等事项上存在分歧,截至2021年末尚有5.98亿本息未偿还。此类非标风险事件所涉规模较大、约定利率高企,不可忽视。

2)关注区域内机关事业单位和产业类国企的非标违约事件 。机关事业单位与当地政府关系较为紧密,部分产业类国企由城投转型而来或承接当地重要产业,此类主体如有非标违约,一定程度上意味着区域协调金融资源能力较弱,可视为风险信号,以下我们梳理了部分所涉金额在0.5亿元以上的机关事业单位和产业类国企非标负面事件。

3)关注区域城投及其关联主体商票逾期事件 。票交所自2021年8月起披露出现3次以上付款逾期的主体名单。2022年上半年出现3次以上付款逾期且截至6月末尚有逾期余额或6月当月出现付款逾期的承兑人数量为2667家,其中5家为城投主体,均为区县级城投,其中2家城投存量债余额超过40亿元。

小结

2018年至今,在融资政策收紧的大背景下,城投非标违约时有发生。本文对各季度城投非标违约数量进行了统计,并对融资方和担保方均为城投的非标违约案例进行了梳理,最后对城投非标违约是否会传导到直融市场提供了可审慎观测的角度。

首先,本文对2018年以来各季度城投非标违约数量进行了回顾,分融资方为城投、担保方为城投以及融资方和担保方均为城投这三类进行统计,接着本文分别从省份、行政级别、主体性质和产品类型四个方面统计了城投非标违约披露数量和披露规模。

之后,本文梳理了2018年至今8个融资方和担保方均为城投的非标违约案例,总结:了四类城投非标违约情形:一是财政吃紧,本级乃至上级政府难以提供救助;二是融资渠道受挫,再融资难以滚续;三是管理人状况不佳,无法代为偿付;四是过度举债,融资成本高企。

最后,本文针对城投非标违约事件是否会进一步传导到直融市场提供了三个可供审慎观测或交叉验证的角度。一是关注区域城投非标风险事件,警惕负面因素进一步发酵;二是关注区域内机关事业单位和产业类国企的非标违约事件;三是关注区域城投及其关联主体商票逾期事件。

更多相关内容

-

违约金/赔偿全方位:开票/税前扣除/个税/涉税安排

责发生制原则和实质重于形式原则。 (五)……企业因售出商品的质量不合格等原因而在售价上给的减让...

-

招商银行,被自己挑选的雷炸了

有了银行的信用背书,部分投资者大胆购买了银行代销的信托产品,但由于房地产行业不景气,信托产品爆雷...

-

地产信托项目风险频出,风险如何化解

来源:投 资 者 网、红 周 刊、第 一 财 经 随着国内房企债务危机逐渐浮出水面,房地产类信托违约风险频...

-

斯里兰卡破产,何以至此

据斯里兰卡总理办公室消息,当地时间7月11日上午,斯总统戈塔巴雅·拉贾帕克萨已通知总理正式宣布辞职。...

-

定金、违约金、损失赔偿金,我都想要!法院:不可同时主张

文章来源:杭州中院、富阳法院、山东高法 签合同时为了防止双方违约 彼此约定高额的违约金 甚至同时...

-

140余家!中石化曝光上半年违规违约供应商!

近日,中国石化集团,曝光了一批2022年上半年违规违约的关联方企业。具体名单如下: (注:点击图片...

-

定金、违约金、损失赔偿金,我都想要!法院:不可同时主张

签合同时为了防止双方违约 彼此约定高额的违约金 甚至同时约定定金、违约金、损失赔偿额 这样“你情我愿...

-

终于!世茂集团爆雷了!

销售额一度超3000亿跻身行业前十的世茂集团,在境内债违约后首次出现美元债违约。 7月3日晚世茂集团...

推荐阅读