医疗美容热门

医美光电器械市场、产品和公司盘点

医美光电器械市场、产品和公司盘点

| 回顾2022年上半年获批的那些产品,谁在风口

| 回顾2022年上半年获批的那些产品,谁在风口

蜜蜂:大幂幂受伤,眼角缝合多针,「留疤」肿么办~

蜜蜂:大幂幂受伤,眼角缝合多针,「留疤」肿么办~

你的脱发烦恼,让“植发第一股”雍禾医疗年入21亿

你的脱发烦恼,让“植发第一股”雍禾医疗年入21亿

大麦植发“槽点”知多少

大麦植发“槽点”知多少

推荐资讯

让区块链变成人人可用的工具,上海原创Web3.0操作系统是如何诞生的

隐私之变|自我主张时代变革,从构建WEB3.0的ID体系开始

被投资圈盯上,风头超过元宇宙,Web3.0到底是啥?

Web3.0,勾勒下一代互联网模样

为什么说中国汽车产业已经真正“支棱”起来了

我在新能源汽车行业打工10年:从月薪2千涨至年薪40万,终于熬出头

我在新能源汽车行业打工10年:从月薪2千涨至年薪40万,终于熬出头

对话梅宏院士:数字化转型不是想不想,而是必须转

对话梅宏院士:数字化转型不是想不想,而是必须转

王兴继续“电商零售梦”:告别社区团购 美团优选变身明日达超市

王兴继续“电商零售梦”:告别社区团购 美团优选变身明日达超市

大麦植发“槽点”知多少

财经快报

|

2022/08/22 18:21:37

财经快报

|

2022/08/22 18:21:37

所谓三千烦恼丝,上市就可解吗?

作者:赤耳

编辑:王冕

风品:沈河

来源:首财——首条财经研究院

失眠、肥胖、脱发,人生三大烦恼。

数据显示,我国超2.5亿人正遭受脱发困扰,脱发年轻化甚至成为一热门话题。

水大鱼大,需求“刺激”下,植发玩家们快速成长,头部企业更不乏更大更强之心。继去底年雍禾医疗登陆港交所,大麦植发向“植发第二股”发起冲锋。

1

10.21亿VS 0.66亿 如此“薄利”?

5.21亿VS 480万元 “烧出”未来?

6月29日,大麦植发医疗(深圳)集团股份有限公司(以下简称“大麦植发”)向港交所上市申请,拟主板上市,中信建投国际为独家保荐人。

公开信息显示,2015年成立的大麦植发前身为科发源。2019年,科发源进行品牌升级,更名为“大麦微针植发”。招股书援引灼识咨询报告称,大麦植发是中国首家提供微针植发的医疗集团。

何为微针技术?

招股书称,大麦植发的微针植发技术利用专有的0.6至1.0毫米种植笔植入毛囊,可保护毛囊,缩小创口并加快术后恢复过程。

与其他技术相比,最显著优势在于,很大程度上缩小创口及减轻患者疼痛,患者在术后24小时可洗头。

申请资料显示,2021年,患者就植发服务的平均交易额约为24700元。其中年交易额超50000元的重要客户患者比例约8.0%。

聚焦此次上市募资,拟用于拓展运营网络、升级服务机构以及研发和推进服务数字化转型方面,以及战略性投资和收购等内容。

做大做强之心,值得圈点。只是再多期许,也要投资者买单才行。

“每个人头顶上都是一栋别墅”。小米董事长雷军曾这样谈论植发现状,植发价格高企,机构大快朵颐。

然大麦植发却打破了上述豪横画像: 2019-2021年总营收7.47亿元、7.64亿元及10.21亿元,2020-2021分别同比增长2.28%、33.64%。同期,利润-0.15亿元、0.7亿元、0.66亿元。2020年扭亏,2021年在营收增长33.64%的情况下,却同比下滑5.71个百分点。

如此盈利体量、成长性,堪称一门薄利“苦生意”,更与常人眼中的“暴利”印象相差甚远。

2019-2021年,公司销售毛利率分别为79.8%、75.9%、70.9%,虽逐年下降,但依然高企;相比之下,销售净利率仅有-2.01%、9.16%、6.46%。

据公司管理层透露,大麦微针都是从国外进口,目前微针成本600元/个,一台手术差不多需8个微针。即单台植发微针材料成本约4800元,仅为客单价约20%。

毛利率超70%,患者客单价动辄超两万元,仍然盈利能力薄弱,必然与支出有关。

2019-2021年,大麦植发营销及分销开支分别为5亿元、3.99亿元、5.21亿元,占各年总收入的比例分别为67%、52%、50%。

这意味着,每位患者贡献的植发费,有一半给了广告及营销。而过去几年,Wind医美行业平均销售费用率在20%左右。

以2020年为例,大麦植发前五大供应商均为广告公司,采购金额合计2.16亿元。2021年,广告公司仍为大麦植发前四大供应商,采购金额合计2.33亿元。

同期,大麦植发研发费为650万元、460万元及480万元。营销费用分别是研发费用的77倍、87倍和108倍。

是否过于重营销轻研发?

招股书显示,大麦植发共有员工2272人,其中销售及营销人员占比最高,达到965人,占总人数的42.4%。

对于2019年的1500万净亏,招股书称,主要由于销售及分销开支巨大,这部分费用主要是2019年品牌升级后,用于推广服务及提高品牌知名度。

无需赘言,大手笔营销,是大麦植发盈利能力薄弱的主要原因。

招股书称:公司营销策略大部专注于对大众进行有关脱发、植发及其他脱发治疗的科普,同时提高市场对我们品牌的认知度,并在此过程中获得客户。

问题是,烧钱真能烧出未来么?

2021年,大麦植发净利率仅约6.5%,同比下滑 2.6 个百分点。

经济学家宋清辉表示,广告投入虽能在短期内拉动销售、提升公司业绩,但属于粗放型增长模式,风险较高,对公司资金要求很高,也会使其承受过高成本压力。

没错,10亿营收,5亿拿去营销分销,仅有480万研发投入,这就不难理解公司增收不增利、毛利率、净利率下滑的原因了。

不禁发问,到底多少创新性、核心竞争力?靠啥赢在当下及未来?

2

客单价持续下滑、手术植发疲态

第二增长极冷思

或许,也有无奈与急迫。

行业分析师郝瑞表示,实际上,植发生意没有太大的技术门槛,主要是医生人才储备、流量。竞争白刃中,机构通过营销驱动流量转化,也是行业常态。除了大麦,雍禾医疗等同样受困重营销。

好消息是,大麦植发揽客成效显著,植发患者量由2019年底约2.38万人增加至2021年底约3.27万人。

坏消息是,客单价下滑。2019至2021年客单价分别为3万元、2.58万元、2.46万元。

大麦植发解释称,主因抗击疫情影响而开展的促销活动。以及公司在为脱发患者提供非手术服务方面不断加强的努力。

只是,2021年,雍禾医疗客单价为2.67万元,同样营商环境下,大麦植发依然有差距。

行业分析师李晨表示,植发是一个中高端市场,从业者对于降价较为敏感,大麦植发客单价持续下滑,且与竞品有差距,不免让人对其中高端形象、市场话语权产生担忧。

实际上,大麦植发并非植发一项“生意”。

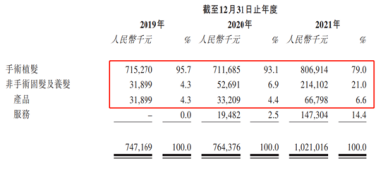

业务结构看,大麦植发主营业务包括手术植发、非手术固发及养发、产品、服务。

2019至2021年,大麦植发来自于植发的收入分别为7.15亿元、7.12亿元、8.07亿元。 占总收入比重分别为95.71%、93.19%、79.04%;非手术类固发及养发、产品销售及服务类的贡献率均进一步上涨。

同时,手术植发毛利率为81.5%、79.1%、74.2%,依然持续下滑。商品类的毛利率为41.9%、31.4%、42.8%。服务类2020年才产生收入,2020、2021年毛利率分别为34.3%、65.7%。

2021年,手术植发类业务营收同比增长13.38%,而非手术固发及养发收入从2019年的0.32亿元增长至2020年的0.53亿元,到2021年进一步增至2.14亿元,增幅达303.77%,占比从2019年的4.3%上涨至2021年的21%。

“我们在提供固发及养发服务的同时,还销售专业的护发产品,如洗发水、护发素及护发精华。”招股书称。

显然,手术类植发虽仍是营收主力,但已露出成长疲态,非手术类业务正扛起大麦成长大旗。

只是,能否真正撑起第二曲线、新增长极、尤其成为提升盈利的利器,有待进一步观察。

上述产品、服务仍处培育期,市场也不缺竞品,销售变现往往仍需营销投入、产品研发投入,相应的期间费用是否高出手术植发、是否加重盈利压力值得考量。

3

处罚投诉 究竟谁做手术

执业助理医师?

重温口碑信任敬畏

说千道万,根本还在产品服务。无论植发还是养护,都是重体验,口碑是生存发展的基线。

据《中国消费者报》报道,武汉周女士先试种时,大麦微针医生未征同意就把其头发剃掉很大面积,从而严重影响工作。

周女士认为,大麦植发如此“毁人形象”的初衷在于有利可图,因开始她选择的是试种,所以机构没办法赚钱。由此,双方陷入持续维权纷争。

近日,据新浪财经 走访,大麦植发一销售顾问向其强调微针的独特性,并强烈建议当场做手术,称如现在就做,可免费赠送100个毛囊单位。

消费者王强(化名)向新浪财经爆料称,术前咨询中,销售人员极力推荐主治医生做手术,强调他们丰富经验。但手术当天,手术人员根本不是承诺主治医生。其在护士执业注册信息查询网站上发现,操刀手术的医生其实是护士身份。该机构法人解释称,主治医生实际只负责打麻药和协调手术过程,不参与取发和植发环节。

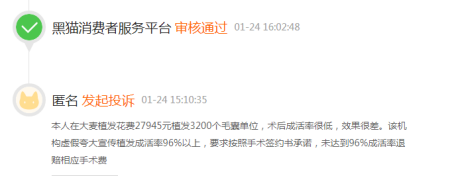

浏览黑猫投诉,有消费者投诉称,在大麦植发花费27945元植发3200个毛囊单位,术后成活率很低,效果很差。该机构虚假夸大宣传植发成活率96%以上。

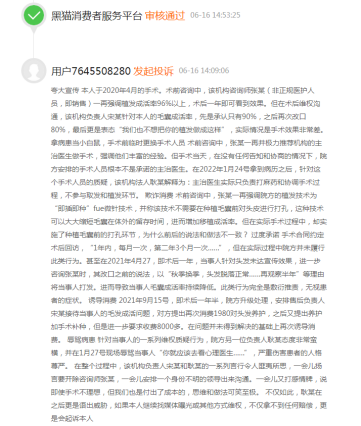

“用户7645508280”投诉称,2020年4月手术,术前咨询中,该机构咨询师张某(非正规医护人员,即销售)一再强调植发成活率96%以上,术后一年即可看到效果。但术后,该机构负责人宋某先是承认只有90%,之后再次改口80%,最后表态‘我们也不想把你的植发做成这样’......手术当天,在没任何告知和协商情况下,手术人员根本不是承诺的主治医生。

(上述投诉均已经过平台审核)

当然,用户千人千面,做到人人满意也不现实。上述投诉或也有偏颇片面处,然作为知名植发机构,投诉反应出的品控短板还是值得其冷思。尤其IPO聚光灯下,查漏补缺、及时精进没有错。

看看实锤处罚。

据媒体不完全数据统计,近三年来,大麦植发在全国各地的服务机构已收到超20起行政处罚,其中多次是因发布不当广告。

如2020年底,大麦微针植发因使用未授予专利权的专利申请和已终止、无效的专利作广告的行为涉嫌违反《广告法》;

2021年8月,因微针植发案例存虚假宣传等违法行为,宁波大麦美容美发被市场监管处罚3万元。广告内容包含王平医生的微针植发案例,经查证,该手术并非王平所做。

不禁发问,大麦植发品控风控力做的如何? 有多少合规敬畏、市场口碑敬畏?

招股书显示,2019-2021年,大麦植发退款率分别为0.08%、0.12%及0.14%,退款率逐年增加。

行业分析师于盛梅表示,服务业重在体验口碑。服务投诉就像"定时炸弹",处理得好,万物繁荣,处理不好,隐忧不断。从术前"小甜甜"到术后"牛夫人",叠加虚假宣传乱象,根本而言,还是一味追业绩、营销驱动惹的祸。殊不知,声誉才是最大价值。如何重塑市场信任,对大麦植发乃至行业都是一灵魂考题。

何去何从,考验当家人的大智慧。

据招股书披露,大麦植发创始人、董事会主席兼首席执行官李兴东2004年起进入植发行业,2006年将微针植发技术引入中国。执行董事兼副首席执行官崔韶芳,与李兴东是夫妻关系。

玩味的是,招股书显示,李兴东2003年6月毕业于天津医科大学,取得大专学位,并于2018年10月至2021年9月在北京长江商学院修读EMBA课程。2013年12月取得内蒙古自治区卫生厅颁发的执业助理医师资格证书,2014年8月取得北京海淀区卫生局颁发的执业助理医师资格证书。

而据银柿财经,通过国家卫健委医生执业注册信息查询系统,搜索“李兴东”“大麦医疗美容”,结果显示目前李兴东仍为“执业助理医师”,并没获得执业医师资格。

对此,有媒体质疑,李兴东创立大麦前身科发源时,作为医生还没最基本的从业资格。

孰是孰非,不做评价,留给时间作答。

还是那句话,身处强C端行业,信任敬畏是重中之重。

4

蓝海期许 任重道远

一番梳理,烦恼隐忧着实不少。所谓三千烦恼丝,上市就可解吗?

当然,透视种种槽点,也非大麦植发一家之痛。

营销泛滥、技术包装、手术效果难保障、研发投入弱,种种顽疾反映出我国植发市场标准待完善。

即使龙头企业,市场也有观望疑虑。2021年12月13日,雍禾医疗头顶“植发第一股”在港挂牌上市。截至7月12日,报收8.87港元/股,较发行价15.8港元/股下跌43.86%,总市值46.75亿港元。

面对前浪的持续破发,整体实力并无多少优势的大麦植发,即使上市成功又有什么资本牌面呢?

看看市场的旺盛需求,这的确是个灵魂考题。

《2022年中国消费医疗系列报告:植发行业活报告》显示,按销售额统计,2021年正规植发市场终端销售额达237.1亿元。

2017到2021年复合增长率24.5%,中国饱受脱发困扰的人数已超2.5亿,植发市场增长空间较大。

数据显示,仅植发市场规模,2016年到2020年的复合年增长率就达23.9%。预期2030年,市场将增至1381亿元。

目前,大麦植发在31个城市拥有33家植发医疗机构,有180名注册医生。

市场足够繁华、足够生机,大麦植发也有实力沉淀。

只是,如何不负这份千亿蓝海期许、真正厚积薄发,大麦植发、李兴东任重道远。

更多相关内容

-

体检查出了这个结节,离癌还有多远

我进医院了, 肿瘤科。看到候诊室电子屏上医生的名字,我的慌乱才得到些许缓和,李权愈。 这名字听...

-

牡丹江做包皮手术哪个医院做的好

包皮是覆盖在男性阴茎上的一种皮肤,同时可以分泌一定的油脂。在某些人群中,由于遗传因素等原因的影响...

-

元宇宙一股风,医疗AR又重燃

Proximie的创始人Nadine Hachach-Haram说,大多数能改变未来的伟大想法永远不能得见天日,他们被消磨在...

-

C型臂全球市场动态

来自市场调研公司Grand View Research的数据显示,2021年全球 固定和移动C型臂 市场的规模超过 ...

-

盘点2022上半年骨科14次收购

文章来源:思宇MedTech 由于疫情原因,美国的骨科设备公司之间的并购遭遇了短暂停滞,如今市场活跃度...

-

2022深圳卫健委医美行政处罚公示(4-6月份)

根据深圳市卫健委最新公布数据统计,2022年度4-6月份深圳市医疗美容机构行

-

波士顿科学、美敦力百亿并购争相出手,这一赛道成必抢风口

2022年上半年,波士顿科学、美敦力两家巨头向同一领域伸出了橄榄枝。波士顿科学花费17.5亿美元,美敦力...

-

北京三甲医院辞职医生揭秘:有的医生月收入1000万……

▲点击图片领取麦肯锡报告 公众号后台回复:

推荐阅读