食品饮料热门

,精细赛道也能走到上市!

,精细赛道也能走到上市!

王老吉品牌授权乱象调查:纠纷不断,虚假承诺引代理商上门维权

王老吉品牌授权乱象调查:纠纷不断,虚假承诺引代理商上门维权

维港投资眼中的未来世界:人造肉、人造咖啡、可持续材料

维港投资眼中的未来世界:人造肉、人造咖啡、可持续材料

乳铁蛋白成为乳制品开发的新方向

乳铁蛋白成为乳制品开发的新方向

一口气开3家店,预制菜开进深圳地铁站,跨界玩家如何做预制菜

一口气开3家店,预制菜开进深圳地铁站,跨界玩家如何做预制菜

324万元!茅台冰淇淋一口气5城开店,最高被炒至250元!吃完能开车吗

324万元!茅台冰淇淋一口气5城开店,最高被炒至250元!吃完能开车吗

钟薛高惹争议:雪糕市场升级趋势下,过快过猛进入下沉市场

钟薛高惹争议:雪糕市场升级趋势下,过快过猛进入下沉市场

消费寒冬中饮料新品牌的从0到1之路

消费寒冬中饮料新品牌的从0到1之路

推荐资讯

让区块链变成人人可用的工具,上海原创Web3.0操作系统是如何诞生的

隐私之变|自我主张时代变革,从构建WEB3.0的ID体系开始

被投资圈盯上,风头超过元宇宙,Web3.0到底是啥?

Web3.0,勾勒下一代互联网模样

为什么说中国汽车产业已经真正“支棱”起来了

我在新能源汽车行业打工10年:从月薪2千涨至年薪40万,终于熬出头

对话梅宏院士:数字化转型不是想不想,而是必须转

王兴继续“电商零售梦”:告别社区团购 美团优选变身明日达超市

估值600亿元,湖南人做的辣条上市了

财经快报

|

2022/08/26 17:23:05

财经快报

|

2022/08/26 17:23:05

6月28日,卫龙美味第三次递表港交所,在此之前,卫龙已先后于2021年5月12日、11月12日递表,均已“失效”。十分微妙的是,3月底融资接近尾声,5月8日刚刚宣布融资完成,4天后火速递表,招股书过期后又继续努力,其焦虑可见一斑。

根据市场推断,卫龙首轮融资即申请IPO,大概是因为其600亿元的估值已经无法在一级市场谋求后面的融资,只能把希望寄托在二级市场上寻找“接盘侠”套现。

即便如此,上市的消息也一直备受关注,每年光是经营性现金净流入就有七八个亿的卫龙,即使贷款上亿也不是问题,成立20从未接受过股权投资,固定资产投资都没耽误过,但为什么会在2021年5月突然“想开了”,申请上市?

湖南人在河南卖辣条

卫龙的创始人叫刘卫平,是湖南平江人。

从2001年创业到2021年首次港股递表,20年来卫龙走得不急不躁。

2022年6月27日,卫龙刚通过交股上市聆讯。这是卫龙第三次向港交所提交上市资料,据了解,卫龙第一次提交上市资料是2021年5月,当时材料递交6个月内未获批,被自动失效;第二次是在2021年11月份,本来材料通过了上市聆讯,但依旧在6个月后材料再次失效。

据媒体报道,卫龙第三次IPO拟定资金规模约为5亿美元,比2021年下半年10亿美元的募资计划减少了一半。卫龙在其招股书中提到,此次IPO募集所得的资金将用于扩大和升级生产设施与供应链体系。

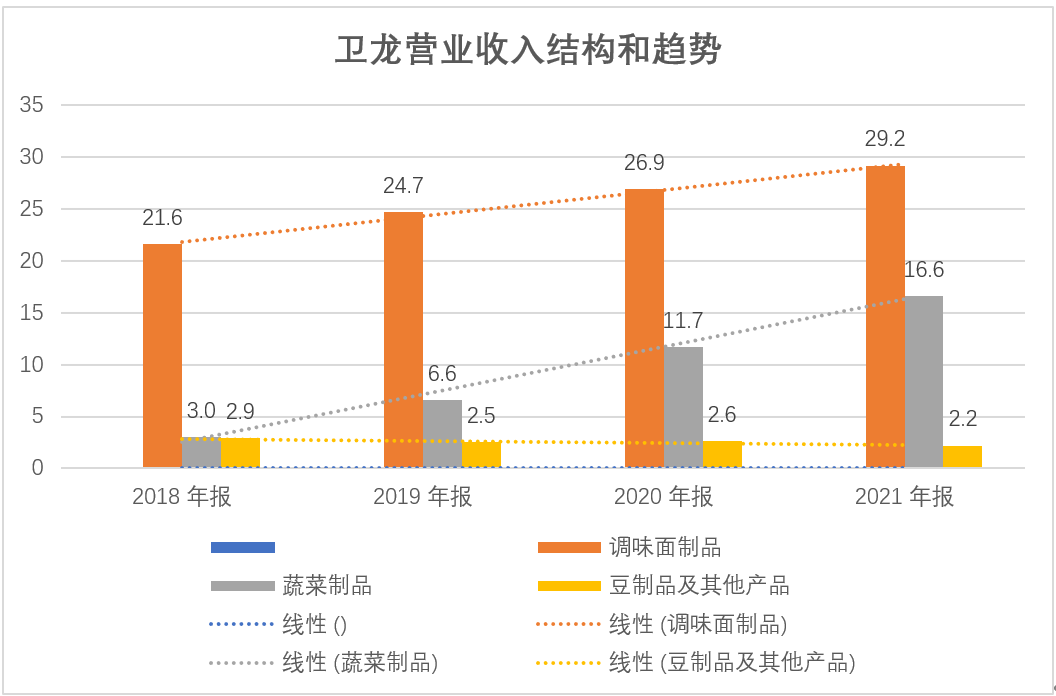

从目前卫龙的商业板块来看,其主要业务分为三个板块:调味面制品(辣条为主)、蔬菜制品、豆制品及其他。总体来说,辣条是卫龙的主要产品,也是其销售最好的产品。

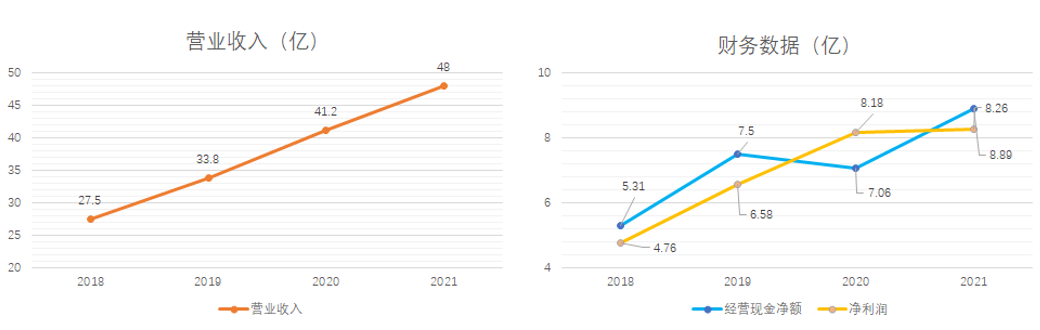

根据招股书显示,2019年-2021年,卫龙总收入的年复合增长率为19.1%。从业绩上来说,卫龙4年赚了近29亿元,毛利率在34%-38%之间,净利率在17%-20%之间。和卫龙相比,主营产品为鸡爪的另一家上市企业有友食品的净利润在16%-20之间,也就是说卫龙的利润比有友还高。

根据相关机构调查的报告显示,辣味零食行业的竞争格局非常分散,行业CR5(业务规模前五的公司所占的市场份额)占比从2020年的10.7%上升到2021年的11.5%。卫龙的市场份额也从5.7%上升到6.2%,位居行业第一,超过第二名至第五名企业的市场份额之和。

辣味零食可分为香辣、麻辣、甜辣等类型。为卫龙的辣条食品主要以甜辣为主,特别是其购买力群人,95%的消费者为35岁以下人群,55%的消费者为25岁以下人群。

对大部分零食消费者来说,选择吃什么,主要看品牌。为了能够赢得市场份额,打出品牌效应,卫龙在营销上不遗余力。特别是在网络热搜上,最开始是请明星代言,后来又模仿苹果的宣传海报,还曾与暴走漫画联名等,曾在策划天猫旗舰店被黑事件中,全网曝光率近6000万。

虽然在网络上不遗余力地营销,但线下才是卫龙的真正战场。据有关数据显示,近3年来,卫龙的线下渠道占比分别为92.59%、90.73%、88.5%,而且都是靠经销商完成分销。

公开数据显示,截至2021年12月31日,卫龙一共和1900家经销商合作,覆盖了超过69万个零售终端网点。具体来说,每个经销商平均覆盖200-800个零售终端。

估值600亿元

2021年5月初,卫龙宣布完成由CPE源峰和高瓴资本联合领投的5.49亿美元Pre-IPO轮融资。招股书显示,源峰和高瓴共同认购卫龙约1.22亿股,折合每股成本为4.48美元(约合人民币30元)/股,照此计算,卫龙的估值已经达到94亿美元,折合人民币超过600亿元。

从招股书中明显看出,CPE源峰(中信产业基金)在其中的持股为4.26%,也是最大的机构投资方;上海泓漯和高瓴持股2.26%、腾讯和云锋基金分别持股1.23%、红杉中国、DucklingFund和厚生投资分别持股0.55%、海松资本持股0.41%。

这是卫龙上市前第一次,也是唯一一次融资,投资方汇集了中国顶尖的投资机构。

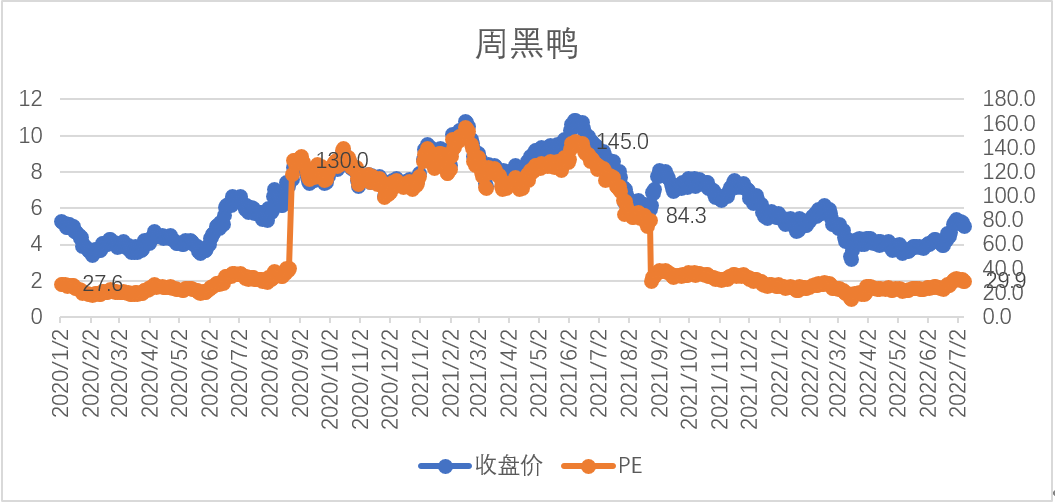

作为估值达600亿元,卫龙是同为辣味休闲食品的周黑鸭市值的6倍。

2020年首轮疫情危机后,线下门店业务复苏,周黑鸭的股价开启了“报复性增长”。从2020年1月市值低迷期的27.6倍,拉到同年9月130倍,并持续近一年,其间甚至冲到最高值145倍。而这段时间,也是消费赛道的高光时刻。

周黑鸭145倍的疯狂阶段,正好是在2021年3月至6月期间,卫龙完成A轮融资期间。在之前VC/PE向投会提交的尽调报告中,找寻可比公司、寻求估值参考是必要一环。如以周黑鸭做可比公司,就不难理解73倍PE的逻辑:73倍进入,哪怕100倍卖出,都获利丰厚。

其后港股食品饮料一路走跌。恒生非必需消费业指数,整体从2021年2月市盈率最高位41.75倍,到今年3月低点不到22倍,大幅回撤48%。截至2022年7月8日,PE回升至28.17倍,与3至5月疫情爆发期的22倍左右相比有所改善,但难回高点,也低于近三年约30倍的均值。

目前,周黑鸭的市盈率也在20倍-30倍之间徘徊。

潮水退去,理性回归。近期港股市场给出非必选消费的理性价格,最多也就是30倍。以此计算,卫龙目前估值应在250亿上下,与600亿对比,折价近60%,不止“腰斩”。

如以中国旺旺为对标公司,不难看出它与卫龙的相似之处:都有一个超级大单品,营收占比超过50%——中国旺旺是旺旺牛奶,卫龙是辣条。中国旺旺的营收和利润规模,约为卫龙5倍。

某种程度上,如果卫龙增长到中国旺旺这个体量,那么意味着,中国旺旺在港股市场的现状,已预示了卫龙的未来。

推荐阅读