产业新知热门

加国央行再次疯狂加息 月供将暴涨 物价竟会这样变化

加国央行再次疯狂加息 月供将暴涨 物价竟会这样变化

无人幸免的购物节“大逃杀”

无人幸免的购物节“大逃杀”

兼职做自媒体这些天:有人年入五块四,有人时薪一百二

兼职做自媒体这些天:有人年入五块四,有人时薪一百二

瞄准数亿过敏人群,以过敏数字疗法为切点,杭州数智医掘金新蓝海

瞄准数亿过敏人群,以过敏数字疗法为切点,杭州数智医掘金新蓝海

武汉大学疑似出现霍乱病例

武汉大学疑似出现霍乱病例

期货不严格止损是超短线交易失败的根源

期货不严格止损是超短线交易失败的根源

,精细赛道也能走到上市!

,精细赛道也能走到上市!

预制菜,会有“刺客”吗

预制菜,会有“刺客”吗

推荐资讯

让区块链变成人人可用的工具,上海原创Web3.0操作系统是如何诞生的

隐私之变|自我主张时代变革,从构建WEB3.0的ID体系开始

被投资圈盯上,风头超过元宇宙,Web3.0到底是啥?

Web3.0,勾勒下一代互联网模样

为什么说中国汽车产业已经真正“支棱”起来了

我在新能源汽车行业打工10年:从月薪2千涨至年薪40万,终于熬出头

对话梅宏院士:数字化转型不是想不想,而是必须转

王兴继续“电商零售梦”:告别社区团购 美团优选变身明日达超市

【重磅发布】2022全球小家电趋势洞察白皮书!千亿小家电赛道,谁能成为下一个“美的”

财经快报

|

2022/08/26 18:40:28

财经快报

|

2022/08/26 18:40:28

互动话题: 跑步机与筋膜枪,哪种健身设备才是你的运动首选?

【本文总评论数过10,该评论点赞数最高的小伙伴可以联系我们,由您确定未来一篇文章的选题~!

赶快参与讨论,下一场文章说不定就是你来定!】

本文要点

1.家电市场概览:

-

中国家电市场以优于全球市场速度回升,但多种负面因素叠加影响下,较疫情前市场总体水平仍存差距。

-

全球小家电零售额超2241亿美元,新兴市场增速较快,但人均消费额仍有较大提升空间。

-

疫情加速全球电商化发展进程,家用电器销售主力向线上转移。

2.趋势赛道洞察(以居家健身为例):

-

得益于更发达的电商市场,国内主要健身类家电线上销售规模远超欧美市场,且保持增势。

-

2020 年中国健身人口突破7000 万,健身市场规模3362 亿元,但渗透率仅为5.02%,而欧美等发达国家的健身人口渗透率在10-20%,中国健身市场未来大片空白市场有待开发。

-

国内中小型健身家电爆款不断,2020 年筋膜枪是健身小家电最大的消费黑马,2021年智能健身镜和健身环大幅成长。

-

智能科技与运动的结合是未来健身家电的路径之一,数据精细化、设备智能化、个性化定制、智能交互等都可能是健身家电未来发展趋势。

-

用游戏健身也会逐渐成为一个主流的趋势。

3.小家电发展趋势(以小型便携为例):

-

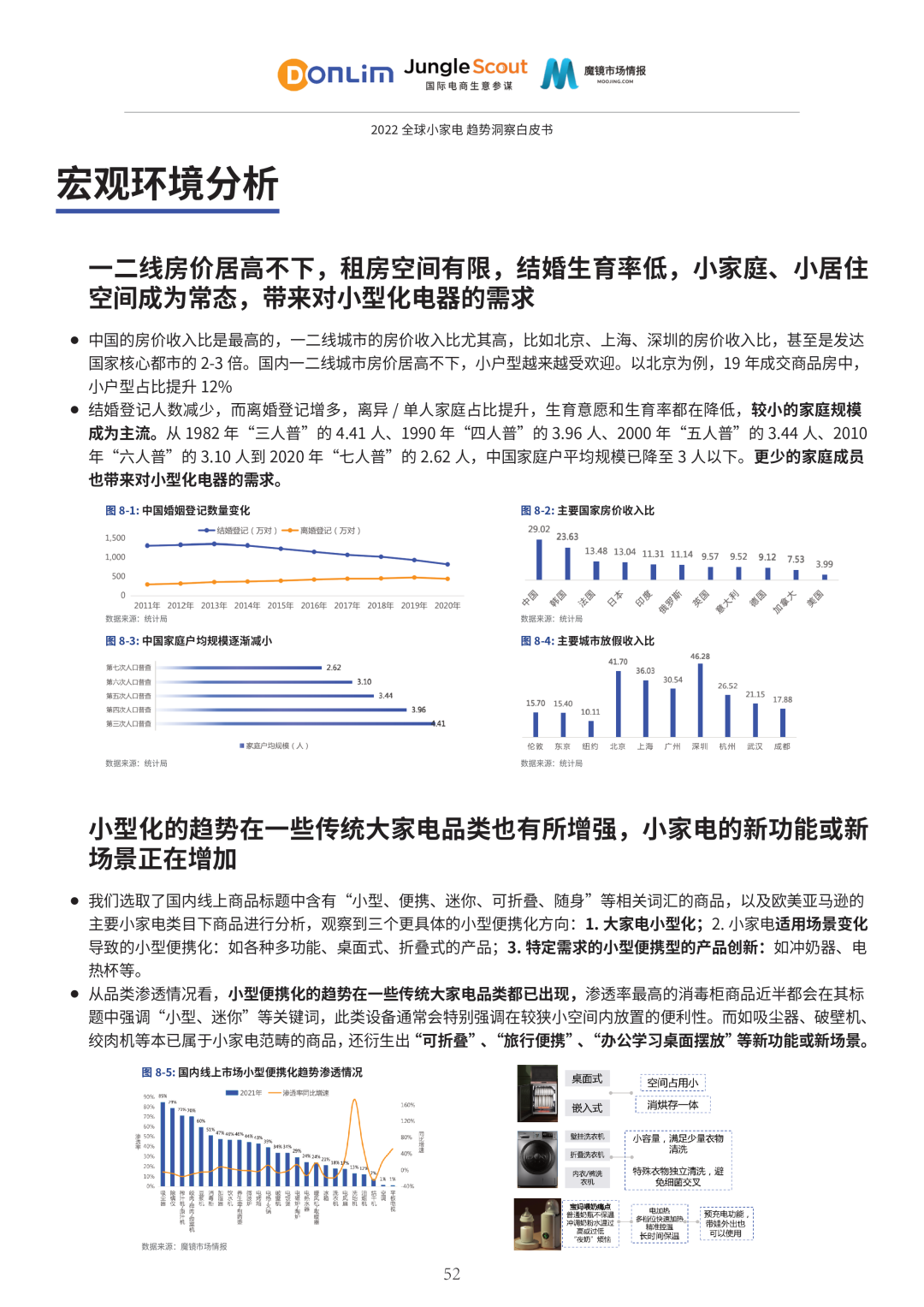

一二线房价居高不下,租房空间有限,结婚生育率低,小家庭、小居住空间成为常态,带来对小型化电器的需求。

-

小型便携化方向:1. 大家电小型化;2. 小家电适用场景变化导致的小型便携化:如各种多功能、桌面式、折叠式的产品;3. 特定需求的小型便携型的产品创新:如冲奶器、电热杯等。

-

2021年小型化家电消费出现⼀定程度的降温趋势,但不同品类间销售表现差异化明显。

-

美国和英国的家电小型化渗透入更多品类,小型化、便携化为欧美消费者带来更多生活便利,水牙线成为欧美家庭必备用品。

2019年新冠疫情“黑天鹅”突如其来,为全球经济发展带来了巨大的不确定性。2020年,得益于消费者居家时间变长,小家电市场迎来了蓬勃发展的契机,实现了快速的增长。2021年,疫情对全球供应链的的重创开始体现,小家电经营者们也面临着物流受阻、汇率波动、原材料成本上涨的挑战。在这个充满不确定性的VUCA时代,企业怎样才能保持自身在市场中的竞争力?我们相信,保持对市场的敬畏,充分了解市场的现状,洞悉市场未来的趋势是必要条件之一。

《2022全球小家电趋势洞察白皮书》 主要探讨了 小家电未来的主要发展赛道和发展趋势。 后疫情时代,消费者的生活方式、消费场景都发生了深刻而长远的变化,这也是未来小家电的发展基础。白皮书的前半部分聚焦 居家健身、母婴经济、按摩保健、家居清洁、宠物经济、健康饮食, 深入了解时代背景、市场现状、未来趋势。一直以来,小家电都是产品创新最为活跃的领域之一。在 家电小型化、智能化、多功能化 的路上,小家电相关的创新更是屡见不鲜,白皮书的后半部分,我们探索了这三大趋势在小家电领域内的落地与实践情况。

接下来,魔镜与你一起共读今天的《2022全球小家电趋势洞察白皮书》。

01

家电市场概览

全球市场: 2021年全球范围内家用电器市场总收入预计将达到 5606亿美元,同比增长约1.6%,全球家电的销售区域多集中于亚太、北美和欧洲市场, 亚太地区仍为全球最大的家电市场,零售额占比为45%,北美、欧洲市场紧随其后,零售额占比依次为22%和20%。

国内市场: 2021年国内家电市场以 快于全球水平2.2个百分点的速度开始恢复,预计将达8650亿元, 但原材料价格上涨带来的成本压力高企,疫情分散爆发导致的不确定性,叠加家电低频消费与弱周期属性、居民消费意愿减弱等种种因素, 市场与疫情前水平相比仍未完全恢复。

伴随居民消费水平的提升以及家电消费需求的逐步细化,全球小家电市场近年来 稳步增长。 全球小家电人均消费额已迈入 30美元 关口,经济越发达,当地消费者乐于接受且有能力将更多支出用于购置小家电。

疫情期间,网络零售对国内家电消费起到重要作用,家电销售的主力继续向线上转移。 2020年网络零售占整体家电市场零售额规模的比重提升至50.4%,渗透率首次超过50%,2021年家电线上市场的销售占比越来越高,彩电、冰箱、洗衣机等线上零售占比已超过60%,小家电对线上渠道依赖程度更高,从具体的品类来看,吸尘器、净化器、电饭煲等众多小家电对线上渠道依赖程度已经超过了线下渠道。

美国、欧洲分列世界第二、第三大电子商务市场, 两个地区各自都有超过2亿消费者会通过网络进行购物。而在疫情下, 欧美的家电市场渠道线上化也有加深, 2021年美国和欧洲的家电市场在最大电商平台亚马逊上分别增加了16%和13%,销售额各约863亿元和763亿元。

02

赛道趋势洞察

接下来,报告将围绕以下六个趋势赛道进一步分析,回顾国内外各赛道过去两年线上市场的发展情况,结合社会、政策、人口或技术等因素情况,前瞻家电市场未来走势。

下面我们以 居家健身赛道 为例为您解读。

— 宏观环境和中外市场概况 —

大众生活水平提高,生活方式快速转变升级,但诸多健康问题也随之而来,这促使大众健康意识越来越强烈,再加上持续两年的新冠肺炎疫情影响,健身成为民众舒缓压力、保持身体健康的方式之一。据《2020中国健身行业数据报告》显示,2020年中国健身人口突破7000万,健身市场规模3362亿元,但渗透率仅为5.02%,而欧美等发达国家的健身人口渗透率在10-20%, 这表明中国健身市场还未完全打开,潜在用户群体数量的增加为居家健身行业的发展提供机遇,未来大片空白市场有待开发。

就国内和国外市场而言, 国内线上健身类家电市场在2021年进一步增长,销售额和销量分别同比增加16%和20%; 美国市场年销售额达21.5亿元,但2021年整体规模出现大幅下滑;欧洲市场除西班牙下跌外,其他区域市场规模普遍增长,其中 意大利健身类家电市场最大,销售额达9.2亿元, 英国及西班牙市场体量相对较小。

在漫长的隔离期中,由于缺乏户外运动的条件, 各种居家健身活动及模式迅速受到人们广泛关注。 根据百度搜索指数,如Keep、普拉提、健身操、居家健身等关键词的搜索指数在1月末开始飙升,并在接下来的很长时间内, 搜索指数仍高于其平均值。 海外方面,与居家和运动相关话题也在疫情初期备受关注;谷歌趋势的数据显示,2020年3-4月份期间,美国各类关键词均呈现类似的上升趋势;同时, Keep在海外的全年平均搜索量也高于大多行业常用词。

因此,疫情大体上将从两个方面驱动居家健身发展:(1)健身爱好者形成使用习惯: 疫情的隔离期让健身爱好者们开始关注居家健身,随着疫情逐渐结束,部分用户会在使用过程中形成居家健身的习惯。 (2)非健身群体产生锻炼需求: 出于对提高免疫力的需求,部分暂无健身习惯的用户也会开始尝试健身,居家健身对这部分用户而言可行性更高且更方便。

— 国内外市场动向 —

国内线上健身家电市场2020年迎来爆发后,2021年增速有所回落,跑步机、划船机等大型健身家电甚至出现规模萎缩,但一些中小型的健身家电在2021年仍保持了正向增长。

2020年 筋膜枪 是健身小家电最大的消费黑马,零售额由2019年的8.8亿元增长1.6倍至 23.2亿元, 销量同比增长2.7倍,超550万件,但2021年额、量的增速分别回落到13%和41%。

2021年 智能健身镜和健身环 大幅成长,健身镜2021年额、量同比分别增加 17倍和36倍, 但目前市场整体容量不高,线上渠道Fiture、Mirror两品牌占据了近九成份额;而将健身和体感游戏结合的健身环,同比增长了 76%和97%。

欧美健身家电市场整体均价近年有所下降, 中低端价位商品更受消费者欢迎, 导致销售额在销量增多时反而出现下滑;美国市场 传统中大型健身家电 仍为主流产品;动感单车和跑步机占据了Amazon美国八成以上市场,同类商品在欧洲市场所占比重仅40%。智能健身穿戴设备在欧洲市场大受追捧,仅 智能手表 一类商品就占据了2021年欧洲市场 45%以上份额, 并且相关品类的市场规模2021年大幅增长。

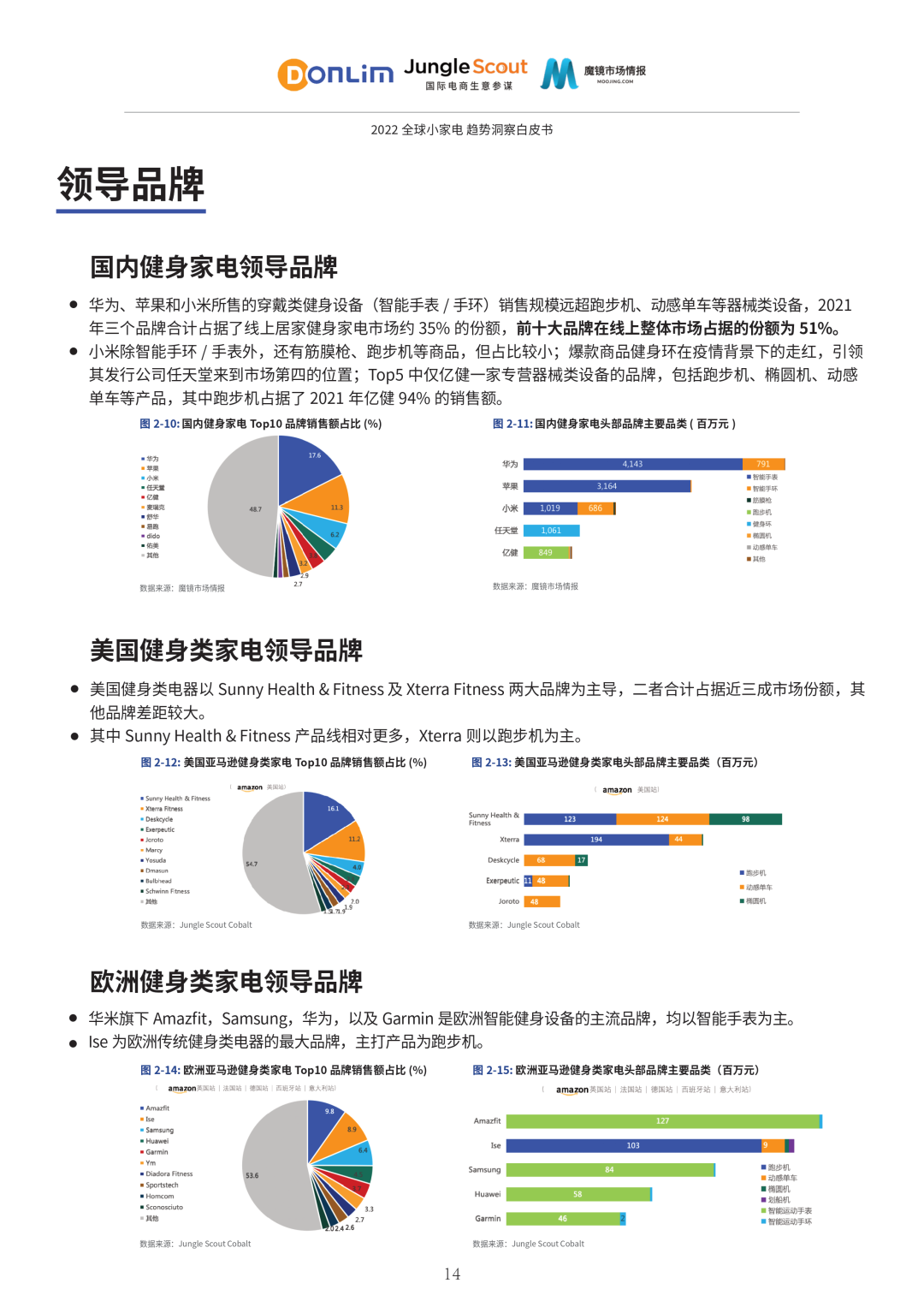

— 领导品牌 —

国内:华为、苹果和小米所售的穿戴类健身设备(智能手表/手环)销售规模远超跑步机、动感单车等器械类 设备,2021年三个品牌合计占据了线上居家健身家电市场约35%的份额,前十大品牌在线上整体市场占据的份额为51%。小米除智能手环/手表外,还有筋膜枪、跑步机等商品,但占比较小;爆款商品健身环在疫情背景下的走红,引领其发行公司任天堂来到市场第四的位置; Top5中仅亿健一家专营器械类设备的品牌, 包括跑步机、椭圆机、动感单车等产品,其中跑步机占据了2021年亿健94%的销售额。

美国: 健身类电器以 SunnyHealth&Fitness及XterraFitness 两大品牌为主导,二者合计占据近三成市场份额,其他品牌差距较大。其中SunnyHealth&Fitness产品线相对更多,Xterra则以跑步机为主。

欧洲: 华米旗下 Amazfit,Samsung,华为,以及Garmin 是欧洲智能健身设备的主流品牌,均以智能手表为主。Ise为欧洲传统健身类电器的最大品牌,主打产品为跑步机。

— 未来趋势 —

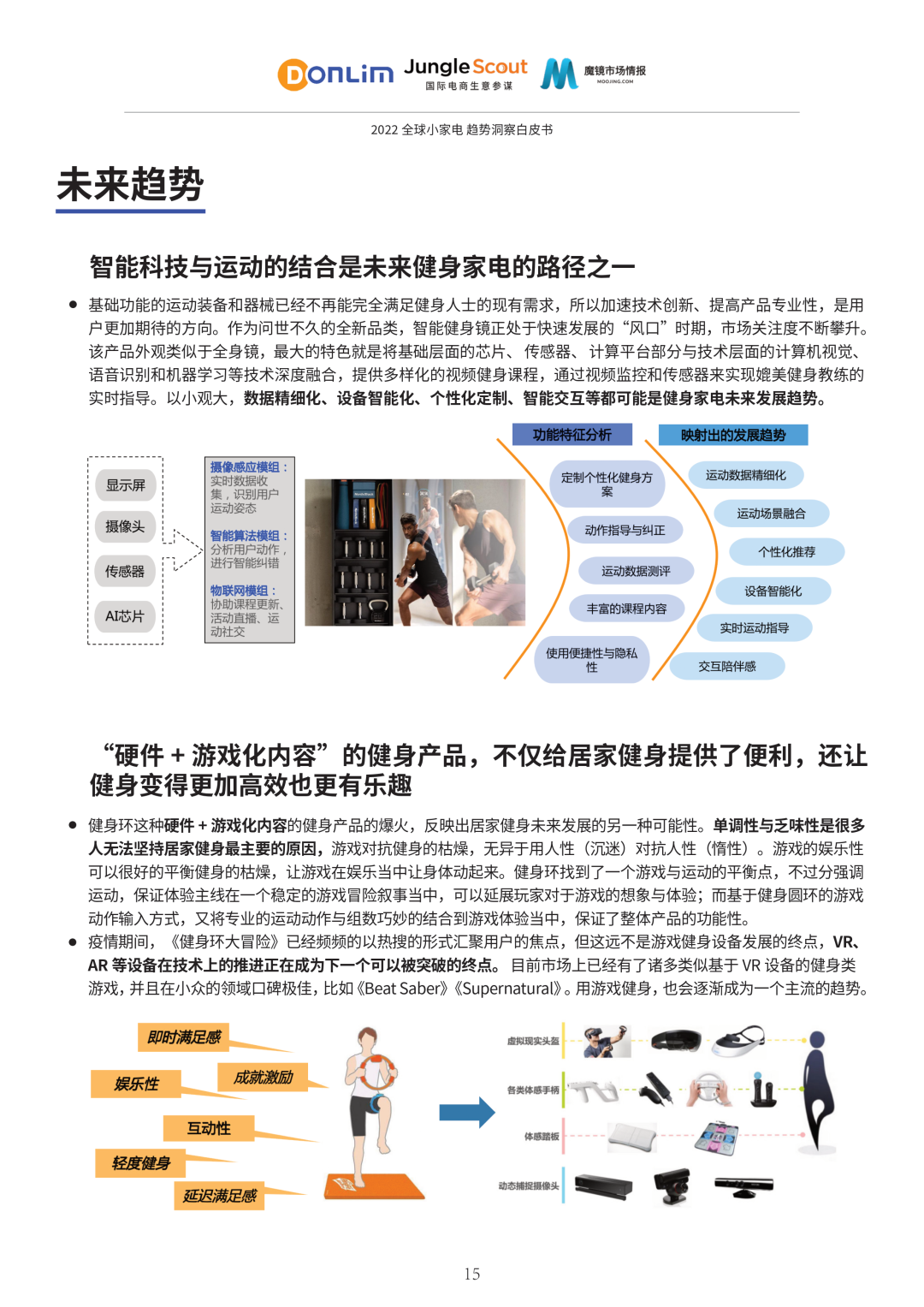

基础功能的运动装备和器械已经不再能完全满足健身人士的现有需求,所以加速技术创新、提高产品专业性,是用户更加期待的方向。

作为问世不久的全新品类, 智能健身镜正处于快速发展的“风口”时期,市场关注度不断攀升。 该产品外观类似于全身镜,最大的特色就是将基础层面的芯片、传感器、计算平台部分与技术层面的计算机视觉、语音识别和机器学习等技术深度融合,提供多样化的视频健身课程,通过视频监控和传感器来实现媲美健身教练的实时指导。

以小观大, 数据精细化、设备智能化、个性化定制、智能交互等都可能是健身家电未来发展趋势。

而对于健身环,这种硬件+游戏化内容的健身产品的爆火,反映出居家健身未来发展的另一种可能性。单调性与乏味性是很多人无法坚持居家健身最主要的原因,游戏对抗健身的枯燥,无异于用人性(沉迷)对抗人性(惰性)。游戏的娱乐性可以很好的平衡健身的枯燥,让游戏在娱乐当中让身体动起来。 健身环找到了一个游戏与运动的平衡点,不过分强调运动,保证体验主线在一个稳定的游戏冒险叙事当中,可以延展玩家对于游戏的想象与体验; 而基于健身圆环的游戏动作输入方式,又将专业的运动动作与组数巧妙的结合到游戏体验当中,保证了整体产品的功能性。

疫情期间,《健身环大冒险》已经频频的以热搜的形式汇聚用户的焦点,但这远不是游戏健身设备发展的终点,VR、AR等设备在技术上的推进正在成为下一个可以被突破的终点。目前市场上已经有了诸多类似基于VR设备的健身类游戏,并且在小众的领域口碑极佳,比如《BeatSaber》、《Supernatural》。 用游戏健身,也会逐渐成为一个主流的趋势。

03

小家电发展趋势

在小家电发展趋势方面,报告以 小型便携、智享生活和多功能集成 三方面为重点展开市场洞察和分析。接下来我们以 小型便携 为例为您解读。

“大型设备小型化、小型设备无线化”一直是全球家电发展的重要方向。 小型化主要体现在不降低产品使用功能、体验的情况下,对产品的体积和重量进行优化、升级。无线化则主要体现在产品使用上,用户可以随时随地使用产品。

随着移动互联网技术的发展与低功耗芯片、柔性电路板等便携穿戴设备核心硬件技术的成熟,越来越多的便携穿戴设备已经从概念化的设想逐渐走向批量化。

— 宏观环境 —

国内一二线城市房价居高不下,小户型越来越受欢迎。 以北京为例,19年成交商品房中,小户型占比提升12%结婚登记人数减少,而离婚登记增多,离异/单人家庭占比提升,生育意愿和生育率都在降低,较小的家庭规模成为主流。2020年“七人普”中, 中国家庭户平均规模已降至3人以下。更少的家庭成员也带来对小型化电器的需求。

我们选取了国内线上商品标题中含有 “小型、便携、迷你、可折叠、随身” 等相关词汇的商品,以及欧美亚马逊的主要小家电类目下商品进行分析,观察到三个更具体的小型便携化方向: 1.大家电小型化;2.小家电适用场景变化导致的小型便携化:如各种多功能、桌面式、折叠式的产品;3.特定需求的小型便携型的产品创新:如冲奶器、电热杯等。

— 国内市场 —

2020年,国内消费者对于小家电的关注度持续上升,大量消费需求随之得到释放。而进入2021年,提前透支的消费需求导致小家电市场规模增速稍有回落。 2021年,国内线上小型便携化家电的市场规模约为家电市场整体规模的21.5%,同比增速约3.2%,低于电器市场大盘,小型化家电消费出现一定程度的降温趋势。

尽管市场整体增速暂缓,但不同品类间销售表现差异化明显。个护小家电中, 电吹风 实现了产品及技术升级,高速机型叠加护发、养发等新卖点,迅速捕捉消费者注意力, 销售额增速超120%。 厨房小家电中,诸如 榨汁机、电饭煲 等传统品类的销量及销售额“双降”,但 专门针对母婴人群的便携式调奶器 则取得亮眼销售额表现。

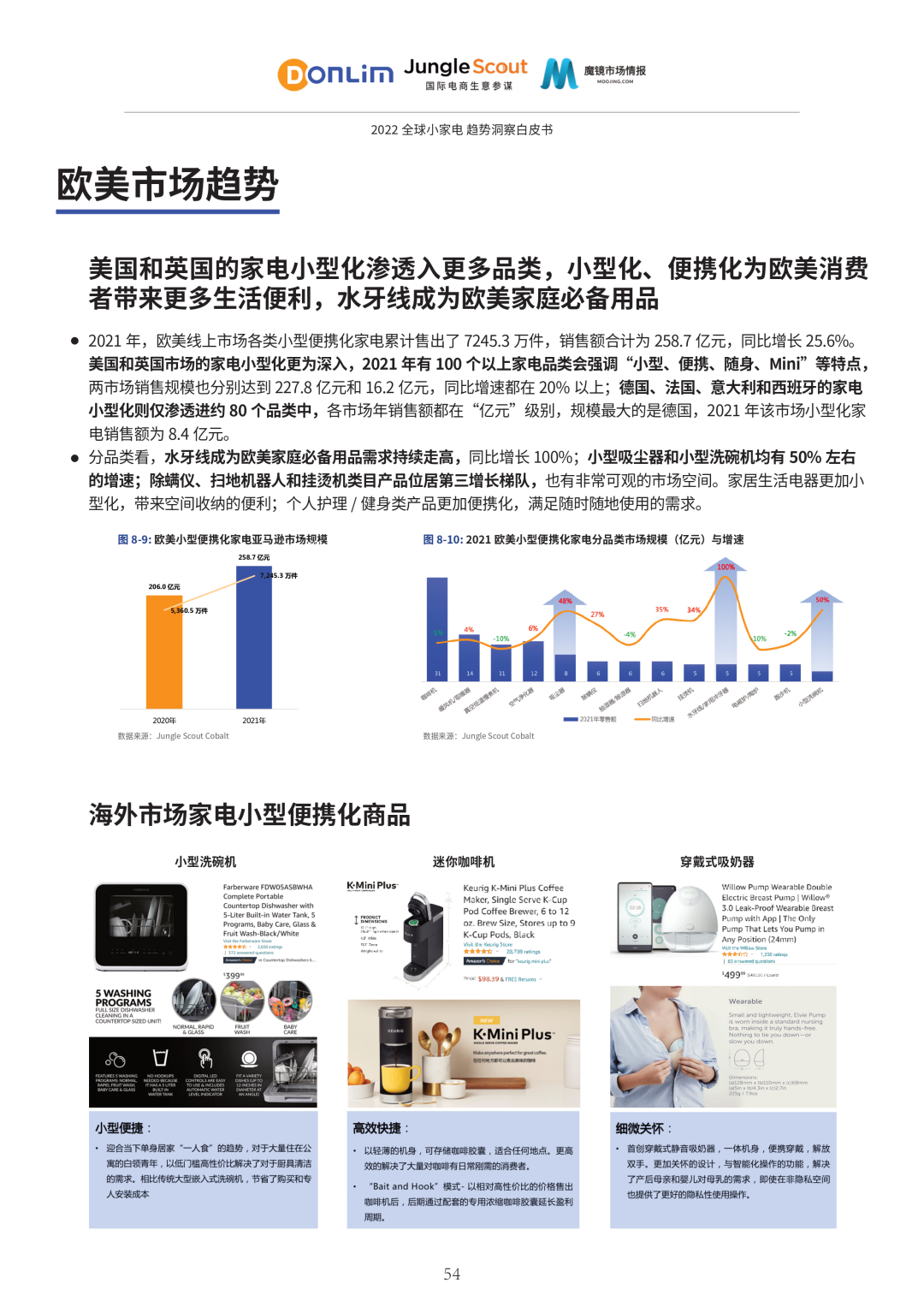

— 欧美市场 —

2021年,欧美线上市场各类小型便携化家电累计售出了7245.3万件,销售额合计为258.7亿元,同比增长25.6%。美国和英国市场的家电小型化更为深入, 2021年有100个以上家电品类会强调“小型、便携、随身、Mini”等特点,两市场销售规模也分别达到 227.8亿元和16.2亿元, 同比增速都在 20%以上;德国、法国、意大利和西班牙 的家电小型化则仅渗透进约80个品类中,各市场年销售额都在“亿元”级别,规模最大的是德国,2021年该市场小型化家电销售额为8.4亿元。

分品类看, 水牙线 成为欧美家庭必备用品需求持续走高, 同比增长100%; 小型吸尘器和小型洗碗机均有50%左右的增速;除螨仪、扫地机器人和挂烫机类目产品位居第三增长梯队,也有非常可观的市场空间。 家居生活电器更加小型化,带来空间收纳的便利;个人护理/健身类产品更加便携化,满足随时随地使用的需求。

更多相关内容

-

生活方式研究资讯

(图片来源: 花瓣) 【 天下最宝贵的,莫如时日;天下最能奢侈的,莫如浪费时日。

-

消失的“刘畊宏女孩”

来源: 互联网品牌官 作者:李大为 近日,东方甄选持续翻红,热度未减。

-

2022年中国新式健身房行业研究报告(附下载)

需要下载本报告的朋友,可以扫描下方二维码进圈,1万+份报告,2000+会员,高清原版,无限制下载 (...

-

关于场馆标准化

前段时间和朋友喝咖啡,听他聊到B健身房被A健身连锁收购了。 在我的印象中,B健身房已经经营多年

-

中国健身器材市场规模、企业注册量、进出口及重点企业分析

原文标题:2021年中国健身器材行业发展现状分析,政策利好行业规模有望持续扩张「图」一、行业现状1、市...

-

中国健身器材行业驱动因素、上下游产业链分析及发展趋势

原文标题:2021年中国健身器材行业发展现状分析,政策利好行业规模有望持续扩张「图」一、概述健身器材...

-

QuestMobile-2022运动健身消费洞察报告

-

销售易x康比特:推动中国运动营养领导品牌业绩增长丨【易资讯】

康比特成立于2001年5月16日,是一家集运动营养食品研发与制造、专业体育科技为一体的综合性体育产业公司...

推荐阅读