产业新知热门

加国央行再次疯狂加息 月供将暴涨 物价竟会这样变化

加国央行再次疯狂加息 月供将暴涨 物价竟会这样变化

无人幸免的购物节“大逃杀”

无人幸免的购物节“大逃杀”

兼职做自媒体这些天:有人年入五块四,有人时薪一百二

兼职做自媒体这些天:有人年入五块四,有人时薪一百二

瞄准数亿过敏人群,以过敏数字疗法为切点,杭州数智医掘金新蓝海

瞄准数亿过敏人群,以过敏数字疗法为切点,杭州数智医掘金新蓝海

武汉大学疑似出现霍乱病例

武汉大学疑似出现霍乱病例

期货不严格止损是超短线交易失败的根源

期货不严格止损是超短线交易失败的根源

,精细赛道也能走到上市!

,精细赛道也能走到上市!

预制菜,会有“刺客”吗

预制菜,会有“刺客”吗

推荐资讯

让区块链变成人人可用的工具,上海原创Web3.0操作系统是如何诞生的

隐私之变|自我主张时代变革,从构建WEB3.0的ID体系开始

被投资圈盯上,风头超过元宇宙,Web3.0到底是啥?

Web3.0,勾勒下一代互联网模样

为什么说中国汽车产业已经真正“支棱”起来了

我在新能源汽车行业打工10年:从月薪2千涨至年薪40万,终于熬出头

对话梅宏院士:数字化转型不是想不想,而是必须转

王兴继续“电商零售梦”:告别社区团购 美团优选变身明日达超市

和讯SGI公司|晶瑞电材SGI指数最新评分58分,投资收益占净利润超50%,主营业务盈利能力强,为何股价一败涂地

财经快报

|

2022/08/26 19:02:42

财经快报

|

2022/08/26 19:02:42

半导体板块7月12日大幅下挫,其中8只股票上涨,142只股票下跌,其中晶瑞电材下跌2.57%收盘价为18.59元/股。

截至7月12日,半导体及元件板块近一周涨幅-5.6%,近一月涨幅-7.07%,近一年涨幅-24.91%。

由于光刻胶及配套材料国产替代进程加速、晶瑞电材半导体级双氧水逐步规模放量、新能源汽车行业维持高景气度的增长,相应传导至上游锂电池材料领域,2021年晶瑞电材业绩堪称“爆表”。基于优秀业绩支撑去年二季度开始,晶瑞电材股价开始上涨,8月2日股价曾一度站上39.27元/股的高位,但是随后进入调整下跌期。

进入2022年,晶瑞电材一季度因投资收入增加影响,净利润3196.84万同比增长38.81%。但是受到市场消极情绪影响,业绩一柱擎天,股价一败涂地。股价曾一度跌至12.1元/股低谷,进入2022年以来股价已跌去22.5%。

图:晶瑞电材股价走势

图:晶瑞电材股价走势

从晶瑞电材和讯SGI指数评分分析,公司获得58分。从图中显示,进入2021年得分相对较高,也从侧面反映公司进入发展快车道。

晶瑞电材营收具有季度性,客户上半年完成采购方案制定、询价、确定供应商、签订合同、合同实施等多个步骤,因此在每年第三、四季度完成产品交付和验收的情况较多。所以2021年和2022年一季度得分相对较低。

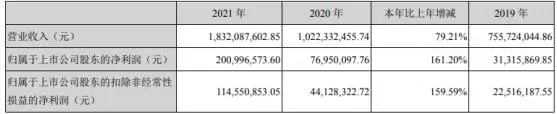

图:2021年晶瑞电材年报

图:2021年晶瑞电材年报

5台光刻机已经到位

晶瑞电材是一家微电子材料的平台型高新技术企业,围绕泛半导体材料和新能源材料两个方向,主导产品包括光刻胶及配套材料、超净高纯化学品、锂电池材料和基础化工材料等,广泛应用于半导体、新能源等行业,主要应用到下游电子产品生产过程的光刻、显影、蚀刻、清洗、去膜、浆料制备等工艺环节。

在去年的12月15日,晶瑞电材表示,目前ArF(193)高端光刻胶研发工作已正式启动,已完成光刻机、匀胶显影机、扫描电镜、台阶仪等设备购置,其中ASML1900Gi型光刻机设备正在积极调试中。

晶瑞电材高端KrF(248)光刻胶已完成中试,建成了中试示范线,已进入客户测试阶段。近期已购得KrF光刻机一台,可用于KrF光刻胶的曝光测试,同时公司KrF光刻胶量产化生产线正在积极建设中。

据晶瑞电材表示,此前已经购得用于负胶、g 线、i线、ArF 等 4 台光刻机,再加之此次购得的KrF光刻机,已经到位5台光刻机。

业绩优秀,投资收益占净利润超50%

晶瑞电材2021年实现营业收入18.32亿元,同比增长79.21%。归属于上市公司股东的净利润2亿元,同比增长161.20%。但是值得注意的是,2021年政府补助1156万元,投资收益1.03亿元,也就是说政府补助和投资收入占净利润57%。

其中晶瑞电材投资文远知行的公允价值变动损益1566.67万元(税后);晶瑞电材参与认购森松国际在香港联合交易所的首次公开发行股份,公司投资森松国际的公允价值变动损益6191.75万元(税后)。

图:2021年晶瑞电材年报

图:2021年晶瑞电材年报

2021年扣非净利润同比增长159.59%,说明晶瑞电材经营性收入增长强势,主营业务盈利能力强。

从晶瑞电材主营业务来分析:

随着我国集成电路行业的蓬勃发展以及半导体材料的国产替代进程加速,晶瑞电材光刻胶及配套材料产品的销售数量及售价持续增长,光刻胶及配套材料产品共计实现销售2.74亿元,同比增长53.04%,达到历史最高水平。

光刻胶及配套材料综合毛利率43.52% 提升了4.3个百分点,盈利水平得以提升。

图:2021年晶瑞电材年报

图:2021年晶瑞电材年报

超净高纯化学品实现营业收入3.32亿元,比上年同期增长58.71%,其中双氧水实现销售1.39亿元,同比增长近85%。晶瑞电材半导体级双氧水已成功实现在中芯国际、长江存储、华虹宏力、合肥长鑫、武汉新芯等芯片制造龙头企业的测试、跨线及产销量爬坡,并成为部分头部芯片企业的第一大供应商。

新能源汽车行业维持高景气度的增长,相应传导至上游锂电池材料领域,晶瑞电材锂电池材料营业收入5.83亿元,比上年同期增长69.31%。晶瑞电材核心产品NMP实现营业收入4.52亿元,同比增长超过150%。销售数量因原材料占营业成本比重上升明显,所以产品毛利率同比下降1.90% ,盈利能力下滑。

基础化工材料在营收中占比同比增加166.35%,或将成为未来拉动营收的主力,但是值得注意的是毛利率较低盈利能力不如其他产品。

库存金额整体可控,现金流同比增长161.86%

2021年晶瑞电材各类产品产量略高于销售量, 主要原因是产品需求旺盛,增加库存备货所致。2021年库存金额为1.35亿元,同比增长45.1%,主要系本期原材料采购价格大幅上涨所致。库存金额增长幅度跑输营收增速,库存规模处在合理水平。

但是值得一提的是库存分类中原材料占比最大,其次是成品和在产品。

图:2021年晶瑞电材年报

图:2021年晶瑞电材年报

面对营收扩大的局面下晶瑞电材积极备货是确明智的选择。在一定程度上可以缓解未来原材料价格上涨带来负面影响。

另一角度来看,作为高科技公司来说,库存积压并不是好消息。如果晶瑞电材工艺技术进步导致储备的材料无法满足生产需求,将产生存货跌价损失,进而对公司经营业绩造成不利影响。

下游客户对商品参数指标的要求可能随应用需求的变化而更新,若未来下游客户需求、市场竞争格局发生变化,或晶瑞电材不能有效拓宽销售渠道、优化库存管理,晶瑞电材及时销售的产成品可能导致跌价损失,进而对公司经营业绩造成不利影响。

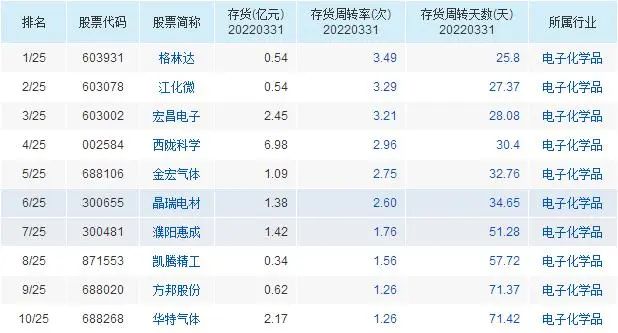

图:来源同花顺

图:来源同花顺

晶瑞电材存货周转率相对较高,并且存货周转天数较短,企业存货资产变现能力越强,存货及占用在存货上的资金周转速度越快。

随着营收扩大现金收入较高,库存控制良好,2021年晶瑞电材现金流同比增长161.86%。对公司今后研发投入和扩大在生产提供现金流支持。

研发投入不足,研发人员数量占比下降

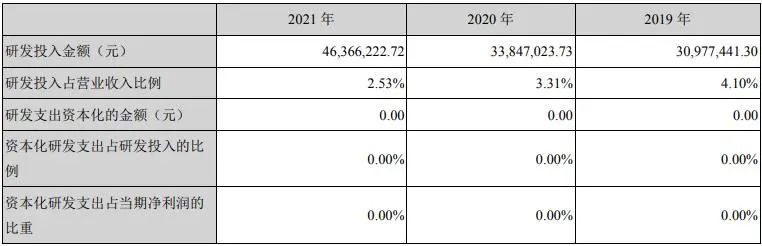

对于半导体企业而言,研发投入和人才储备与建设是企业步入高速发展轨道的基石。晶瑞电材2021年研发金额虽然同比略有上涨,但是与营收和净利润增速相比就是小巫见大巫。

晶瑞电材2021年的研发投入金额4637万元,研发投入占营业收入比例 2.53%。

图:2021年晶瑞电材年报

图:2021年晶瑞电材年报

相比之下,上海新阳(300236)、强力新材(300429)、南大光电(300346)2021年研发投入总额分别为为2.37亿元、9058万元、1.98亿元,研发投入占该业务营收比重分别为23.32%、8.74%、20.11%。可见,晶瑞电材在研发方面的投入并不高。

图:2021年晶瑞电材年报

图:2021年晶瑞电材年报

研发人员2021年98人虽然同比有增长,但是研发人员数量占比却在下降。

更多相关内容

-

五大库存管理方法,让你的仓库松口气!

库存管理的主要目的是维持库存中每种物品的质量和数量,并方便存取以满足生产的需要。以前普遍认为仓库...

-

财信发展:预计上半年归属股东净亏损2亿元–1亿元

中国网地产讯 7月12日,财信发展发布2022年上半年业绩预告。 预计报告期内,归属股东净亏损为2亿元–1...

-

企业注销新规!7月14日起执行!

国家税务总局发布最新政策:简化企业注销和歇业环节涉税事项。7月14日起,企业注销要按这个来!更重磅的...

-

一个旧时代正走向终结

全文约8700字,阅读全文大约需要20分钟 熟悉我们的朋友应该了解,亿翰始终坚持做深度企业研究,初心无...

-

| 如何通过发票,自动生成出入库单及凭证

实际业务中,批量处理单据可以节省时间,特别是业务量较大时,尤其重要。这一点,客户五金服宝的库管和...

-

三星之后,戴尔惊传砍单5成,原因曝光

市场8日传出,戴尔已紧急通知面板厂,7月起监视器跟笔电面板订单下调50%,中韩面板厂无一幸免,且不管...

推荐阅读