商超百货热门

上半年“首店”成绩突出,这家MALL又迎来HARMAY話梅等围挡

上半年“首店”成绩突出,这家MALL又迎来HARMAY話梅等围挡

盒马“野性”不可驯

盒马“野性”不可驯

购物中心的“座上宾”,「高化」成为业绩当担!

购物中心的“座上宾”,「高化」成为业绩当担!

胖东来的商品说明牌,自选下的“对话”

胖东来的商品说明牌,自选下的“对话”

上海零售商业动态研究报告(2022年5-6月)

上海零售商业动态研究报告(2022年5-6月)

亚洲最大店关闭后,这家22年超市也将停业!网友:好不舍得呀~

亚洲最大店关闭后,这家22年超市也将停业!网友:好不舍得呀~

周杰伦新歌也在提这个百货

周杰伦新歌也在提这个百货

超市价格战,怎么做你才不亏

超市价格战,怎么做你才不亏

推荐资讯

让区块链变成人人可用的工具,上海原创Web3.0操作系统是如何诞生的

隐私之变|自我主张时代变革,从构建WEB3.0的ID体系开始

被投资圈盯上,风头超过元宇宙,Web3.0到底是啥?

Web3.0,勾勒下一代互联网模样

为什么说中国汽车产业已经真正“支棱”起来了

我在新能源汽车行业打工10年:从月薪2千涨至年薪40万,终于熬出头

对话梅宏院士:数字化转型不是想不想,而是必须转

王兴继续“电商零售梦”:告别社区团购 美团优选变身明日达超市

百果园、余惠勇的“两极平衡”考题

财经快报

|

2022/08/19 12:24:07

财经快报

|

2022/08/19 12:24:07

商道的本质本源是什么?

作者:何乐怡

编辑:李静

风品:沈禾 车一

来源:铑财-铑财研究院

钟薛高“烤不化”,农夫山泉“有雪不”,蜜雪冰城“荔枝门”.....

不得不说,快消业上热搜似成常态,吃瓜群众不缺大料,从业者更要有个好血压。

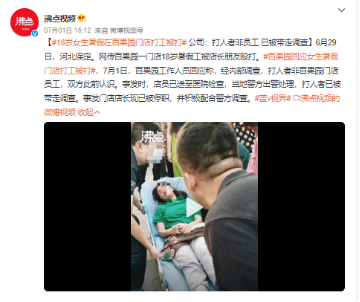

近日,因暑期工被打,百果园又成舆论焦点;距离其“变质果”风波仅仅两月。

“多事之夏”、聚光灯下,上市前夜的百果园底盘稳么?

01

声声投诉

博弈or信任

两极平衡有多远?

LAOCAI

百果园创始人余惠勇认为,商业本质就是建立信任,对内建立与员工、股东、合作伙伴的信任,对外建立与顾客和客户的信任。

然上述负面事件,让外界对百果园的实质表现不乏疑虑。

针对打人事件,百果园回应称,打人的不是员工而是店长朋友,店长也只是临时工。当事人已被警方带走调查。

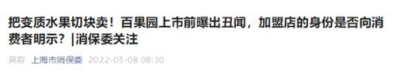

消息一出,一些舆论更不淡定了。如果说,5月的变质蜜瓜做成果切,小凤梨充当大凤梨,“甩锅”加盟商还有据可依。那此番言辞就显得牵强许多。

众所周知,零售渠道而言,一店就是一形象窗口、业绩底盘,店长职责堪称重大,让临时工独当一面,这心得多大?相应的经营质量、运营效率、专业性、精细化、品控风控有保障吗?

行业分析师李晨表示,本质而言,百果园深陷舆论旋涡,除了IPO敏感时间点,与自身一些短板漏洞不无相关。如加盟模式的核心便是,一荣俱荣,一损俱损。

招股书显示,百果园全国共有5351家门店,其中自营店只有15家,约有99.72%都是加盟门店。且其中,4382家为自行管理,只有954家为委托管理。

2021年,来自自行管理的加盟店贡献81.3%收入,区域代理的加盟店贡献9.7%收入,自营门店占比仅0.5%,孰轻孰重、依赖程度一目了然。

余惠勇曾表示,“百果园在2002年开第6家店的时候,就明确认为水果零售一定要实行加盟模式,我们形成了‘两极寻平衡’模式,这才是百果园最佳的模式。”

只是,结合上述事件,百果园真的实现两极平衡了吗?

黑猫投诉平台,截至7月11日15时,“百果园”相关投诉共有1413条,涉及水果变质、缺斤少两、退款纠纷、诱导买会员、霸王条款等等。

要知道,百果园的价值观是:致力做更好吃的水果。销售端,百果园也推出了“不好吃三无退款政策”,力求将高端形象深入人心。

诚然,消费者千人千面,人人满意不现实。上述投诉也有偏颇片面处。然面对中高端的市场定位,消费者愿多花钱,“省心”“优质”应是核心。相应的体验口碑,就是百果园的发展基础、价值基线。光鲜滤镜背后,有多少查漏补缺处?加盟模式如何反思精进?

如上海市消保委所言,近年来,很多侵害消费者合法权益行为都与加盟店相关,品牌不能一味追求扩张速度,而疏于对加盟店的管理和监督。消费者应依法享有知情权。

中央财经大学副教授刘春生认为,从组织架构来说,加盟模式下核心企业对于加盟门店的行为及影响的控制力相对较弱。尤其食品类企业,加盟门店的品控管理会存在一定难度。

行业分析师于盛梅表示,百果园“加盟制”强调“自行管理”,总部制定详细特许经营操作手冊,并监督门店遵守执行。然实操看,强调高品新鲜,水果货损率相对就大,运营压力下如一些加盟商为逐短利,淡视品质违规操作,乱象自然发生。解决这个利益博弈,是解困关键。尤其一旦上市,伴随规模扩张,管理半径扩张,问题可能更突出。

简言之,规模追逐外,质量发展更重要。百果园、余惠勇如何“两极寻平衡”,做好信任答卷,是一个灵魂考题。

02

净利率不到3%

资本负债率连增

大与强一哥王位有多安稳?

LAOCAI

没错,基础不牢,地动山摇。

据弗若斯特沙利文数据,国内水果零售市场规模,由2016年的8273亿元增至2021年的12290亿元,复合年增长率约8.2%。2021年,百果园国内水果零售业排名第一。

只是,大市场也强竞争。即使贵为王者,百果园也仅拥有1.0%的市场份额。

纵观行业,可谓巨头环伺、群狼相随。传统水果店菜市场、社区团购、生鲜电商、产地水果直发……大小竞对不胜枚举。红海竞争,要想保持江湖地位,贵在壁垒。

往期看,百果园能坐上一哥,必然有其优势:以平台思维运营,借助差异化运营,在非标化市场筑起壁垒,截流水果生意。

2019年到2021年,百果园收入分别为89.8亿元、88.5亿元及102.9亿元。同期净利2.48亿元、4565.8万元、2.26亿元。

可见,百果园整体规模增长可圈点,但净利表现并不稳定。净利率分别仅为2.8%、0.5%、2.2%。百亿光鲜背后,是否也是一门“苦生意”呢?

何以至此?

抛开白刃竞争,与水果生意“高损耗、低毛利”的特性相关。供应链长、成本高等,导致利润微薄,盈利能力难覆盖高昂成本。

根据艾瑞咨询的数据,蔬果从生产者到终端经销商的损耗率在20%,从终端经销商到终端消费者,会再产生10%损耗率。

还有销售成本。2019-2021 年,百果园的销售成本分别高达 81 亿元、80.46 亿元和 91.33 亿元,分别占营收的 90.2%、90.9% 和 88.8%。

据南方都市报报道,有百果园加盟店店主表示,实际上门店损耗率并不高,由于百果园的时令单品和特价活动都是基于原价进行售卖,有些甚至亏钱,这才导致其毛利率不高。对比之下,百果园的一些招牌级别水果毛利率可达50%以上。

2019年-2021年,百果园整体毛利率仅9.8%、9.1%、11.2%。如单看百果园水果及其他食品的销售情况,毛利率还要再低一些,分别为7.4%、6.8%、8.6%。

即使与同期冲击上市的洪九果品对比,百果园也不占优势。后者整体毛利率为18.9%、16.6%、15.7%。

2021年,洪九果品不仅营收逼近百果园,净利还实现反超:营收102.80亿元,净利2.92亿元。

百果园的一哥王位,有多安稳?成色又几何?

当然,这也与二者模式息息相关。百果园主要是C端的水果零售生意,洪九果品主要是B端水果分销。

毛利低,做大规模就成了证明成长性、价值力、维护盈利性的不二解法。

“像麦当劳一样卖水果。”这是余惠勇的一句名言。

2019年,百果园在全国的门店数量是4302家,2020年增长至4748家,2021年达到5249家,其中自营门店分别仅5家、9家、15家。截止招股书最后可行日期,百果园全国门店数为5351家。

2019-2021年,百果园加盟门店每年分别新增762家、446家和486家,近两年平均每天新增1.3家门店。

只是,这个速度还是远远不够。早在2016年,百果园就宣称,要在2020年开1万家店,年销售额达400亿元。

余惠勇曾在采访中坦言,“万店计划没有变化,目前很难预料疫情对实体的影响会持续多久。”

然细观:何止一个疫情因素,快速跑马圈地不仅带来的品控之难、管理挑战,还有效益、效率的下滑。

以单店单日营业额为例,已由2019年的8219元滑至2021年的5263元。

另一厢,债压也不轻。2019年-2021年,百果园总负债分别为22.83亿元、27.16亿元、37.07亿元,其中流动负债分别为19.26亿元、23.21亿元、30.57亿元。

截至2019年末、2020年末及2021年末,百果园资本负债比率分别为25.8%、36.7%、53.5%,流动比率分别为1.9倍、1.5倍、1.4倍,速动比率分别为1.7倍、1.4倍、1.4倍。

同期,百果园存货分别为2.35亿元、2.59亿元、2.47亿元,存货平均周转天数分别为7.7天、11.2天、10.1天。

经营活动所得现金流分别为4.90亿元、2.98亿元和2.86亿元。

显然,百亿光鲜体量背后,百果园也压力自知,上市不乏急迫性。2022年 5月2日,港交所披露了百果园的新一轮上市申请。

只是,港股市场更看重企业的基本面、长期价值。从上述槽点看,规模速度带给百果园IPO底气的同时,又有几多稳健性、发展质量隐忧?除了大还有强、更要稳,离真正的规模效应多远呢?

03

新故事喜忧 “生死线”之问?

LAOCAI

公开信息显示,百果园2001年创办于深圳,起初只是一间水果店,最终跻身一哥。可以说,百果园的崛起就是余惠勇的逆袭史。

在数轮融资助推下,百果园急速扩张。与果多美并购重组、并购南京鲜时代、与生鲜电商一米鲜战略合并、收购水果连锁品牌绿叶、与超奇达成战略合作、入股常州杰记水果.......

一路做大,除了消费红利,余惠勇的能力、胆识、眼光不容否认。

客观而言,种种槽点之外,百果园也不缺新故事、新曲线看点。

如纵向的下沉深耕,横向的大生鲜领域扩展。

2021年,一线城市中,百果园自行管理的加盟店占比33.8%,且贡献45.7%收入。如此看,下沉空间大有可为。也是2021年,百果园自行管理的加盟新店中有近43%开在三线及以下城市。

为适应下沉市场,百果园还推出装修简约版门店形态,以降低加盟商前期投入。

信心可嘉,挑战也不小。

下沉市场的竞争逻辑完全不同,一二线城市可靠营销推动、资本高举高打,这是百果园的强项。然烟火味更浓的下沉市场,夫妻店、菜市场甚至更加薄利。面对更灵活更接地气的应对,“高端水果”想快速打开市场难度不小。

行业分析师林永表示,从上述单店收入下滑看,百果园下沉扩容是有必要逻辑的。不过后疫情时代,消费意愿收缩,定位中高端的百果园扩张并不容易。客流减少、经营不确定性更加强了对生鲜类企业的运营管理要求。极度考验企业综合运管能力、精细化、专业化水平,不然开店越猛,交学费越多,甚至陷入规模包袱中。

下沉骨头难啃,横向业务拓展又如何呢?

招股书显示,百果园已将市场拓展到更广阔、预期增长更快的大生鲜领域。

自2019年始,百果园将分销业务通过手机APP、微信小程序及网上预购的方式拓展至大生鲜,包括蔬菜、鲜肉及海鲜产品、粮食及油、奶制品及其他产品;2020年,百果园推出“熊猫大鲜”,试水社区团购。

足够努力,同样是大市场,然实际进展难言顺利。

2021年,百果园来自大生鲜的收入2.03亿元,占比仅2.0%。同期,来自线上渠道及其他的收入3.26亿元,占比3.2%。

而且,线上渠道还处亏损状态。2019-2021年,百果园的线上渠道毛利分别为91.9万元、-1363.5万元、-105.4万元,毛利率2.8%、-4.9%、-0.3%。

百果园解释称,由于大众市场的大生鲜及其他产品毛利率相对较低,再加线上销量上升导致配送费用及包装费用增加,2020年录得毛利率为负。2021年毛利率有所改善,主要由于持续优化“熊猫大鲜”运营及B2C线上渠道的产品策略。

这意味着,大生鲜培育依然是漫漫长路。短期内,难为百果园提供实质性的赚钱能力。

2017年,余惠勇就提出百果园拥抱新零售的重要性:“未来百果园的业务,线上线下比例在三七开是比较合理的,如果不拥抱新零售肯定会被淘汰,这30%是生死线,必须要守住。”

兜兜转转,百果园是否仍在“生死线”挣扎?

04

初心与实力

商道本源与知行合一

LAOCAI

当然,行业一哥也有蜕变期许。

“良知,将是未来20年最大的红利。”

2022年6月初的供应商大会上,百果园集团创始人、董事长余惠勇表示。

有舆论认为,这像是对5月食安风波的回应。但在铑财看来,这更是百果园的长期价值导向。

会上,余惠勇坚定了百果园的发展战略——为顾客提供好吃不贵的愉悦体验,将百果园打造为国民水果店。

无疑,百果园仍有一份初心坚守。余惠勇曾言。“我对农业有很深的感情,希望用实际行动助力乡村振兴,改变中国农业。”

不仅说说而已。如“百果百县”扶贫战略,在中卫种出了“从石头缝里蹦出来的硒砂瓜”,带动贫困户增收;在海南开辟蜜瓜种植区域,让蜜瓜基地的种植户盖上“蜜瓜楼”。

除了情怀,风雨穿越历练出的硬实力也不容忽视。

经营层面,即便疫情反复、线下零售艰难时期,百果园依旧保持盈利,同时对成本持续小步优化。

追其根本,与其产业洞察、基本功积累不无关系。比如在业内首创“四度一味一安全”果品标准体系,用糖酸度、新鲜度、爽脆度、细嫩度、风味、安全性等维度定义什么是“好吃”;根据不同特性,将水果分为招牌、A级、B级、C级,为水果业制定统一标准参考。

供应链把控上,截止2021年底,百果园已在全国68处供应商方面布局相关服务,上述供应商处采购金额占总金额的30.3%。

用户层面,私域运营可谓待开发宝藏。

截至最后实际可行日期,百果园会员数超6700万名,付费会员数超78万名,2021年平均月活会员数超700万名,这些无疑是其业务扩容的一大抓手。

自身业务外,百果园投资对象包括数字平台餐饮情报、乳制品企业鲜之外、农业无人机极目机器人。2022年初,百果园还出资设立蔬菜种植品牌“三个零”

……

无需赘言,百果园已在努力“轻盈起舞”,不缺发展活力、韧性,自然就不缺想象空间。

不过,能否把新故事讲好,把好牌真正打好,依然任重道远。

无论门店下沉还是业务扩容,带来更大市场的同时,也带来更多投入、更多竞品、更多专业性、精细化、品控风控要求。奔跑之前,看看上述品控风控槽点、资金流、负债、存货、成本等压力,自身实力是否匹配?有无隐忧仍需打个问号。

勿怪苛求,高损耗、重资产的生鲜业事实上难言性感。看看叮咚、每日优鲜等头部玩家的持续破发、甚至退市警告,讲好资本故事不轻松。

创立百果园20年,回顾过去业绩、商业模式以及营商环境,余惠勇形容自己是“九死一生悟商道”。

那么,商道的本质本源是什么?知行合一,百果园还差多少?

更多相关内容

-

美味从天降,更快更新鲜!美团携手百果园探索无人机配送

继4月底,装载百果园水果的无人机在深圳市龙岗区美团无人机配送集合店起飞并完成配送后,经过了一段时间...

-

百果园的IPO:隐藏着难以盈利和扩张的桎梏

文 | 萧田“如果一家公司长期售卖优质水果,规模达到一定程度,有了统一标准,就会诞生渠道品牌。”2016...

-

“岚江科技”完成数百万元天使+轮融资

金融界13日消息,江苏岚江科技完成天使+轮数百万元融资,本轮融资由熊猫资本独家投资,这已经是岚江科技...

-

| 获熊猫资本数百万元融资,「岚江科技」打造农业多功能机器人

35斗获悉,近日, 江苏岚江科技完成天使+轮数百万元融资,本轮融资由熊猫资本独家投资 ,这已经是岚江...

推荐阅读