产业新知热门

加国央行再次疯狂加息 月供将暴涨 物价竟会这样变化

加国央行再次疯狂加息 月供将暴涨 物价竟会这样变化

无人幸免的购物节“大逃杀”

无人幸免的购物节“大逃杀”

兼职做自媒体这些天:有人年入五块四,有人时薪一百二

兼职做自媒体这些天:有人年入五块四,有人时薪一百二

瞄准数亿过敏人群,以过敏数字疗法为切点,杭州数智医掘金新蓝海

瞄准数亿过敏人群,以过敏数字疗法为切点,杭州数智医掘金新蓝海

武汉大学疑似出现霍乱病例

武汉大学疑似出现霍乱病例

期货不严格止损是超短线交易失败的根源

期货不严格止损是超短线交易失败的根源

,精细赛道也能走到上市!

,精细赛道也能走到上市!

预制菜,会有“刺客”吗

预制菜,会有“刺客”吗

推荐资讯

让区块链变成人人可用的工具,上海原创Web3.0操作系统是如何诞生的

隐私之变|自我主张时代变革,从构建WEB3.0的ID体系开始

被投资圈盯上,风头超过元宇宙,Web3.0到底是啥?

Web3.0,勾勒下一代互联网模样

为什么说中国汽车产业已经真正“支棱”起来了

我在新能源汽车行业打工10年:从月薪2千涨至年薪40万,终于熬出头

对话梅宏院士:数字化转型不是想不想,而是必须转

王兴继续“电商零售梦”:告别社区团购 美团优选变身明日达超市

最快的KYC只需问客户两个问题

财经快报

|

2022/08/30 13:27:23

财经快报

|

2022/08/30 13:27:23

在6月13号的文章,我们写的是《 最好的投教方式就是让客户买 》,其实这篇文章还有一篇姐妹篇,只是因为其他的写作安排,一直拖到了现在。“最好的投教方式就是让客户买,而最快的KYC只需问客户两个问题”。今天,我们就来聊聊这个话题的后半段。

所谓的KYC,就是know your customer(了解你的客户)。

为什么要做KYC呢?因为个体投资最核心的是做好匹配,将市场特性、产品特点以及客户特征进行合理的匹配,才能让客户赚到其该赚的钱及能赚的钱。

但具体问什么呢?问年龄?现有资金状况吗?还是过往投资背景?投资经验?现有持仓情况呢?

如果时间很紧,并且客户一开始也不想透露过多的个人信息,这个时候我们又该具体问什么问题呢?

所谓 打蛇打七寸,擒贼先擒王 。

其实最高效、直接且有价值的KYC是问出接下来要说的这两个问题。

1.你想要的投资预期收益率(每年)是多少?

2.你能承担的最大亏损幅度是多少?

(注意:以上这两个问题一定要在对方心平气和,既不亢奋也不焦虑的状态下或协助客户调整到这样的状态之下后提问)

为什么说这两个问题才是最核心且最具价值的问题呢?因为这两个问题的答案可以折射出很多非常有价值的信息,比如客户是否存在比较严重的投资认知偏差,以及这两个问题可以更加快速的导向配置方案的落地。

一

识别认知偏差并传递投资中最重要的资产特性常识

上面的两个问题一问,其实隐藏在投资背后的问题就出现了,往往客户说出的预期收益率会很高,而愿意承担的最大亏损幅度却相对有限/很低。

这个时候,就需要传递投资中最重要的资产特性常识(过往的股、债究竟能赚多少钱?历史上的回撤情况是什么样的?),这件事在这个阶段做,最大的好处就是提前打预防针,未来随着实际投资过程中市场的起伏波动可以让投资者做好相应的心理准备,让客户明白市场当下的波动并未跳脱出历史的范畴,一切尽在“掌握”之中。

最重要的资产特性的常识性知识主要包括三个维度:

1.收益性

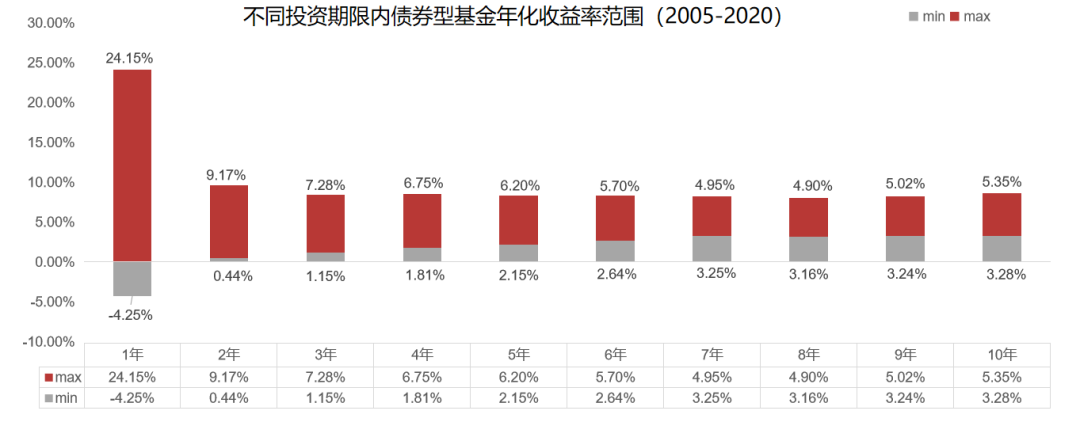

偏股型基金过往16年的历史年化收益率在17.04%; (数据来源:中国基金业协会20210303)

普通债券类基金过往16年的历史年化收益率在4.05% (2005.1.1-2020.5.30)

2.风 险性

偏股型基金每年度最大回撤分别为-7.06%——-58.67% (2006-2020年) ;

其中在低估区域:偏股型基金最大回撤在-12.39%——-7.06%,平均回撤约为-10%;

在中间区域:偏股型基金最大回撤在-15.03%——-28.04%,平均回撤为约为-20%;

在高估区域:偏股型基金最大回撤在-46.23%——-58.67%,平均回撤约为-52%。 (数据来源:Wind,统计区间:2006.1.1-2020.12.31)

而普通债券型基金的最大回撤幅度则在-4.25%。

3.风 险非线性

收益的呈现永远不是线性的,比如20%的时间获取80%的收益,4%的股票带来全部的市场增长 (过往200年美国股市的情况)。

所以虽然偏股型基金的年化预期收益只有17%左右,而在2019年、2020年两年就有30-40%的实际年化收益表现,可能恰恰2019年,2020年两年是那20%可以获取80%的收益的时间,偏股型基金的年化收益率会呈现均值回归,所以恰恰有了这些认知,才会让我们对于短期的投资更加谨慎。

二

尝试修正偏差,征求客户意见

既然和资产本身的收益风险特性相比,投资者出现了认知偏差,根据已经向客户传递的以上资产特性,可以给客户建议两种行之有效的方案:一是在愿意承受的最大亏损不变的情况下,降低自己的收益预期;二是在收益预期不变的情况下,提高自己愿意承受的最大亏损幅度。

针对以上两个方案,征询客户的意见。

但往往,在事件(市场下跌)发生之前,客户都会过度自信,高估自己的承受能力或无法真正的感同身受,所以此时客户可能会倾向于得出保持既有收益预期,提高能承受的最大回撤幅度的结果(而不是降低收益预期,保持愿意承受的最大回撤的结果)

三

做个测试,引导客户说出更加适合自己的配置建议答案

和客户做个小互动:

告知现在有一个机会,客户可以稳赚1000块钱,但是给了客户第二次选择的机会,TA有50%的概率赚到2000块,同时有50%的概率不赚不亏。

请客户告诉你,会如何选择?!

现在问题换了,不是稳赚1000块钱了,而是很不幸一来就亏了1000块,这时又给了TA第二次选择,TA有50%的概率不再亏钱了,但有50%的概率会亏成2000块钱。

此时TA又会怎么选择呢?

这两道测试题并不是随便出的,它的原型来自于 2002年诺贝尔经济学奖获得者丹尼尔·卡尼曼的《思考快与慢》这本书,它反应的是不同个体对于收益和风险的偏好程度,整体人们都是趋利避害的,而且人们对损失的敏感度会大大超过对收益的敏感度,只是不同个体之间这种敏感程度又并不完全一样。

比如,如果客户得出的答案是第一道题就愿意赌一把,就不用管第二道题的答案了,此时可以初步判断,客户是一个风险偏好较高的投资者,可以接受其“ 收益预期不变的情况下,提高自己愿意承受的最大亏损幅度 ”的选项。

而如果客户第一道题的答案是落袋为安,则第二道题的答案就非常重要了,如果第二道题其改变了自己的选择,在面临损失时是愿意冒着风险赌一把的话,同样我们可以接受其“ 收益预期不变的情况下,提高自己愿意承受的最大亏损幅度 ”的选项。因为TA 的选择说明了TA在不确定风险时的反应是更容易接受可能性,而非确定性。

反之,如果客户选择了认亏出局,则我们要将这个选择背后的逻辑分析给客户听,听建议客户接受 “承受的最大亏损不变,降低自己的收益预期”的选项。

四

有了针对性的建议之后,便可以计算适合该客户的定制化的投资仓位

比如客户之前想要的预期收益率是15%,而能承受的最大亏损幅度只有5%。

如果按照预期收益率不变,依然是15%=(17.04%*x+4.05%(1-x))的情况下,它要投向偏股类基金的比例大概在84%,投向债券类基金比例大概在16%。而如果真的是这样的比例,需要承受的最大亏损的幅度就要达到-6.6%—-50%(分别对应市场低估和高估阶段,而更加适合当下市场的中性情况下的预估可能面临的回撤情况也在-13.3——-24.2%)。

如果按照能够承受的最大亏损幅度只有5%来反推,在当下市场情况下(中性情况假设)它能够投向偏股类基金的比例就该在3-7%这一区间,而投向债券类基金的比例就在93-97%的区间,这样的整体预期收益就在4.4-5%这一区间。

所以,可以看到,这两种结果的差异还是较大的,当然之所以差异这么大很核心的原因是,这是一个关于预期收益和承受浮亏比较极致的案例(实际情况,很多投资者的认知就是这么极致)。

而一般有这么极致的认知,即便不做上面第三步的测试,我们都应该有所觉察和感觉应该给客户什么样的配置建议了(是满足预期收益还是先按照其愿意承受的最大浮亏来进行建议)。

综合以上,其实我们已经给出了投资者定制化的投资仓位建议,而接下来再配置与之对应的产品,做好产品风格的均衡落地就是水到渠成的问题了。

以上,就是关于最快(高效)的KYC的一个简单流程解析,最后给大家留两个思考题。

在以上的互动中,我们并没有过多的涉及投资者的风险态度、风险承受能力以及风险偏好三个问题的探讨,通过两个简单的问题就给出了客户一个定制化的投资仓位中枢的建议,这与我们行业内的从业人员接收到了识别客户战略资产配置中枢的方法(我们九思也会讲解这套方法)貌似不太一致,我的问题是:

1.你能区分上面三个概念(风险态度、风险承受能力以及风险偏好)的区别吗?

2.你能想明白识别客户战略资产配置中枢的(复杂)方法和本文所讲解的方法之间的关系和适用场景吗?

好了,本文就到此结束,打完收工。

更多相关内容

-

122亿,中国红牛年中业绩超预期

近日,红牛维他命饮料有限公司(以下称为“中国红牛”)发布其年中成绩单,其上半年销售额为121.97亿元...

-

百事上调全年增长预期,元气森林青岛饮料集团被指低调合作,保乐力加旗下基金参投每日黑巧,华润麒麟饮料收购案公示,星巴克预告“重塑”

华润麒麟饮料收购案公示 据市场监管总局官网今天消息,Plateau Consumer Limited收购华润麒麟饮料(大中...

-

2022年全球半导体制造设备市场将达1175亿美元,同比增长14.7%

7月13日消息,近日,国际半导体产业协会(SEMI)发布报告称,今年全球半导体制造设备营收有望创下新高,...

-

三季度电视面板出货面积恐将下滑7.3%

7月13日消息,据群智咨询(Sigmaintell)预估,今年第三季度在面板厂扩大减产之下,全球电视面板出货面...

-

| 1美元=1欧元

导语 7月12日,欧元兑美元汇率短线下挫一度至1。欧元“贵”过美元,这一近20年来市场主体的普遍认知...

-

油市退烧

周二,布油美油纷纷跌破100美元大关,难道油价真的要如IEA所言退烧了? 财联社7月13日讯(编辑 马...

-

戴尔砍单50%,三星暂停采购,消费电子的寒冬才刚刚来临

如果说去年半导体产业关键词为“缺芯、涨价、扩产”,那么今年以来,整体半导体市场走势发生逆转,“降...

-

全国碳市场即满一周年:如何形成清晰的碳价格信号

自2021年7月16日正式启动上线交易以来,全国碳市场启动即将一周年。 “以去年7月16日为标志,全国碳排...

-

大众汽车因软件问题延误发布新车型

Auto 新能源 近日,有外媒报道称,由于软件开发延迟,大众汽车公司旗下品牌奥迪、保时捷、宾利将...

-

122亿,中国红牛年中业绩超预期

近日,红牛维他命饮料有限公司(以下称为“中国红牛”)发布其年中成绩单,其上半年销售额为121.97亿元...

推荐阅读