视频热门

探店、探险、组CP:汽车大V为何都在“不务正业”

探店、探险、组CP:汽车大V为何都在“不务正业”

淘丁分享:《谭谈交通》全网下架,起诉爱优腾华为,版权属于谁

淘丁分享:《谭谈交通》全网下架,起诉爱优腾华为,版权属于谁

爱奇艺:剧集类型向青春、古装题材倾斜|网播平台分账剧表现盘点(一)

爱奇艺:剧集类型向青春、古装题材倾斜|网播平台分账剧表现盘点(一)

“拿任正非和陈春花编段子”,月入百万

“拿任正非和陈春花编段子”,月入百万

大量视频被封!B站这顶流网红,可能要凉了

大量视频被封!B站这顶流网红,可能要凉了

优酷:新增播后定级分账模式,剧集涵盖多个垂类题材|网播平台分账剧表现盘点(二)

优酷:新增播后定级分账模式,剧集涵盖多个垂类题材|网播平台分账剧表现盘点(二)

起底短视频流量新密码:鹿哈、王二博、易烊干洗、古力哪吒

起底短视频流量新密码:鹿哈、王二博、易烊干洗、古力哪吒

| 周榜

| 周榜

推荐资讯

让区块链变成人人可用的工具,上海原创Web3.0操作系统是如何诞生的

隐私之变|自我主张时代变革,从构建WEB3.0的ID体系开始

被投资圈盯上,风头超过元宇宙,Web3.0到底是啥?

Web3.0,勾勒下一代互联网模样

为什么说中国汽车产业已经真正“支棱”起来了

我在新能源汽车行业打工10年:从月薪2千涨至年薪40万,终于熬出头

对话梅宏院士:数字化转型不是想不想,而是必须转

王兴继续“电商零售梦”:告别社区团购 美团优选变身明日达超市

Q1再亏37亿,快手盈利路上的亮点与难点

财经快报

|

2022/08/30 13:48:40

财经快报

|

2022/08/30 13:48:40

财报拆解:快手盈利,难度几何?

作者豆芽,发布于深氢商业,全文3800字,读完约需要3分钟。

前不久 ,快手发布了 2022年Q1财报,平均日活3.46亿人,已连续4个季度增长; 平均月活接近6亿人; Q1收入达210.6亿元,同比上升23.8%; 经调整亏损净额达37.2亿元,同比下降34.1%。

财报虽然光鲜,背后却仍存隐忧,如收入增长趋缓, 2022年Q1收入同比增速为过去5个季度以来最低 。再如当下数十亿级的亏损,对比之前喊出的2022年年底盈亏平衡的目标,快手能否如期达成目标,仍存压力。

在此背景下,快手扭亏之忧何解?

01

广告业务:

营收扛把子增长乏力

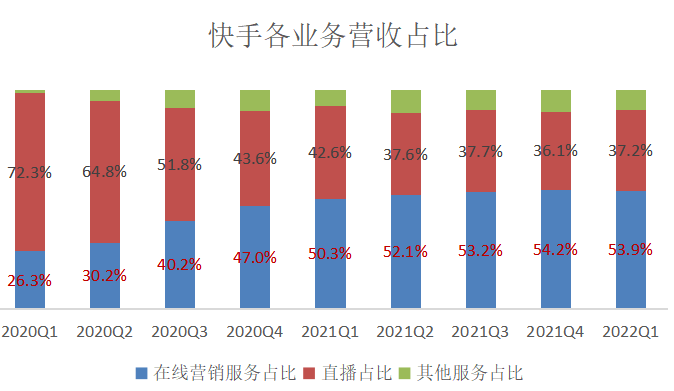

快手的业务分三块: 在线营销服务(即广告业务)、直播、其他服务(含电商业务)。 广告收入从去年Q1开始,对总营收的贡献首次占比过半,2022年Q1广告收入同比增长32.6%至113.5亿元,占比53.9%。

整理自快手财报

从广告主端看,虽然面临传统的广告行业淡季、宏观经济增速放缓及疫情再度爆发等问题,但在流量增长及视频化广告的趋势下,一季度快手平台的广告主数量同比增长超60%。能保持与去年基本持平的增速,说明快手对广告主拥有较强的吸引力。

(1)广告收入环比增速近7季度首次为负

虽然如此,本季度,快手广告收入增速下滑明显。从同比增速看,虽然快手用了“温和”增长32.6%的字眼,但对比去年Q1广告收入161.5%的增速,此次32.6%的增速似乎难言“温和”。

而从环比上看,一改过去7个季度以来的正向增长,2022年Q1快手广告收入季度环比增速首次为负,为-14.2%。

整理自快手财报

不止本季度,事实上,今年快手的广告收入都将增长趋缓。据悉,2022年快手设定的广告收入目标为580-590亿元。若以最高值590亿元算,同比增速为72.3%,对比2020、2021年194.5%、95.2%的高增速,也进一步趋缓。

在此情况下,作为营收大头的广告业务,接下来能否引领快手走向盈利,有待观察。

(2)外循环广告吸金速度趋缓是主因

广告增长趋缓,主要是哪部分出了问题?包括品牌广告在内的外循环广告恐怕是主因。

快手广告收入分为内循环和外循环两种模式 ,广告主在快手上投放品牌广告与效果广告的方式称为外循环,占比约七成,但受宏观环境影响,广告压力更大。

比如其中的品牌广告,2021年快手在发布的多份财报中,都对其评价较高,“2021年在线营销服务发展的重要领域之一”、“战略重心之一”。

从广告主数量看 ,2021Q2品牌广告主数量较2020年同期增长近四倍,2021Q3品牌广告主实现了高双位数的同比增长。但在今年Q1,快手并未公布相关数据,只是表示招商引入了数十家世界知名品牌。不止如此,快手还表示将打造成广告主在目标用户群中提高品牌知名度不容忽视的平台,但是这一侧重曝光的举措,似乎与快手所说的外循环广告主对转化要求更高的诉求南辕北辙。

从品牌广告的收入端看 ,去年Q1及Q2,品牌广告收入的同比增速均超广告业务总收入的同比增速(161.5%、156.2%),增长迅猛,但是去年全年品牌广告收入同比增长仅超过150%,一定程度上说明去年下半年品牌广告的收入增速在下降。而在大环境的影响下,今年的品牌广告收入恐怕也不容乐观。

(3)内循环电商广告能否继续支棱起来?

除了外循环广告,在快手进行直播带货的电商商家、主播进行的广告投放,为内循环广告,2021年年报期相关报道显示,该部分收入约占快手整体广告收入的三成。

虽然广告整体增长趋缓,但一季度平台上电商商家贡献的广告收入保持健康增长态势,这似乎受益于电商业务的快速增长,去年Q1以来,快手电商GMV持续增长,2022Q1达1751亿元,同比增长接近一半(47.7%)。

整理自快手财报

看似电商广告支棱起来了,但二季度,受疫情对物流、仓储的影响,电商商家交易额及广告投放意愿、力度恐将降低,对此我们对快手 Q2内循环广告贡献度的预期恐怕也要下调。

02

电商业务难挑盈利大梁

本季度收入增长的驱动因素,除了广告,还有电商业务。数据显示,2022年Q1包括电商业务在内的其他服务收入达18.7亿元,同比上涨54.6%。

电商业务能否成为快手增长的第二曲线,目前看还存在三大问题。

一是佣金收入低 。2022年Q1快手GMV达1751亿元,对比18.7亿元的收入,其货币化率仅有1.07%。

二是疫情拖累 ,未来快手电商、广告收入恐迎双击 。快手电商虽然佣金收入低,但是间接贡献的广告收入较高。比如一季度,广告收入113.5亿元,若按照三成是电商商户投放的内循环广告来算,则电商业务贡献的广告收入约34亿元,接近于交易佣金的两倍。

内循环广告收入可观,但二季度疫情影响物流、仓储,届时不仅电商层面的GMV及快手的佣金收入将下降,由电商商家贡献的广告收入也恐将受影响。

三是对比其他业务 ,以电商为主的其他服务收入本季度增速最高,但在总营收中的占比却最低,仅为8.9% 。而快手今年年底实现季度盈亏平衡的目标,可谓时间紧任务重,电商在快手盈亏平衡的重任中能出多大力,需要打个问号。

03

直播业务:

付费用户量上涨

单个用户付费额下降23.7%

快手的直播业务虽然掉出了盈利C位,但从去年Q4开始,已经连续两个季度实现同比正向增长。原因在于快手在内容供给侧的持续投入,吸引了付费用户增长。

比如主播层面 ,2021年开始,快手加强与公会的合作,截至2021年6月30日,快手合作的公会数量同比增长近400%。截至2021年12月31日,快手平台上与公会签约的专业主播数量同比翻倍增长。2022年Q1,每位主播的日均开播时长以两位数的百分点同比增长。

再比如内容层面 ,快手围绕短剧、体育及泛知识等核心垂类内容,吸引了更多用户。如短剧层面,快手星芒短剧Q1贡献了18部大片,每部累计观众超过1亿人次。再比如体育层面,快手增加了对冬季奥运会等投资,截至今年3月底,已覆盖40多种体育类目。

不止如此,快手借势春招,推出的直播招聘平台“快招工”,带来了额外的用户和流量增量。数据显示,Q1,快招工的月活用户规模已超过1亿,春节期间单日收简历数量最高达15万。

整理自快手财报

多重举措下,2021年Q2以来,快手直播平均月付费用户连续3个季度环比增长,2022Q1达5650万人,环比增长16.5%,同比增长7.8%。

虽然用户量在增长,但是每月直播付费用户平均收入一改持续增长趋势,2022Q1环比下降23.7%,仅为46.3元,同比几乎无增长。

整理自快手财报

不止如此, 伴随禁止未成年人打赏、严控未成年人从事主播等新规 进一步落地,快手直播业务中,直播付费用户量与单用户付费金额恐出现双降趋势。

04

“省”出来的盈利故事,

似乎不好讲

除了增收,节流也是实现盈亏平衡的重要手段。以快手为例,其成本大头主要包括销售及营销开支、销售成本。

(1)获客及留存费用“按下葫芦浮起瓢”

先看销售及营销开支,2022Q1达94.9亿元,同比去年Q1,绝对值下降了21.7亿元,在收入中的占比也从68.5%降到了45%。照这么看,2021财报发布时,快手立下的“预计今年销售及营销支出绝对值不高于去年”的目标似乎指日可待。

为什么会下降,快手称下降主要是由于有节制及更有效地控制获取及维护用户的开支。虽然如此,需注意,这部分的费用下降,并不意味着用户的拉新及留存费用降了这么多,其中近3成的开支似乎转移到了销售成本中。

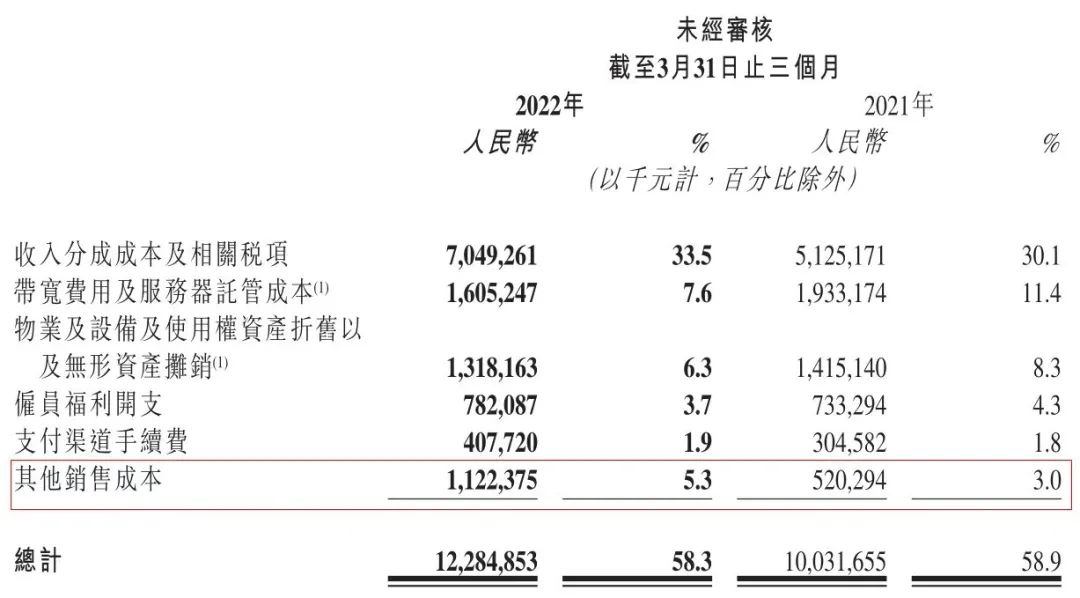

截图自快手财报

从上图可以看到,销售成本中的其他销售成本(即内容成本)一项,从2021年Q1的5.2亿元增长至11.2亿元,净增6亿元,快手称由于不断努力丰富内容垂类及内容生态,吸引用户,使其他销售成本中的内容成本上升。

(2)销售成本4季度连涨,居高不下

开支转移到了销售成本,那么销售成本能降么?

2022年Q1快手的销售成本达122.8亿元,同比上涨22.5%,花掉了快手近6成(58.3%)的收入。从细项看,其中超过一半的销售成本都是“收入分成成本及相关税项”,达70.5亿元,不仅连续4个季度上涨,且去年Q4以来,收入分成的增速还超过了总收入的增速。

整理自快手财报

收入分成为何持续上涨? 原因在于不止抖音、快手, 微信、知乎、小红书等图文社区平台,淘宝等都在布局 短视频,激战之下, 平台只能用真金白银留住创作者。

不止快手,B站也面临类似困境。2021年B站亏损扩大超1倍,主因在营业成本。当年营业成本中收入分成的成本同比增长77.1%,并在营业成本中占比首次过半(50.33%),达77亿元。

对于快手来说,收入分成成本虽高,但由于比例相对固定,收入分成成本随收入上涨而上涨。要实现盈利平衡,快手收入分成相关成本“瘦身空间”可能不大。

05

资金紧张,

留给快手腾挪的时间不多了

收入增长放缓、成本节省也难言轻松。但在弹药不够充足的尴尬下,盈亏平衡已成2022快手必须正视的问题。

从现金流看,本季度,无论是经营活动还是投资、融资活动,快手的三项现金流净额均为流出状态。而从现金储备看,截至2022年3月31日,快手现金及等价物为153亿元,而截至2021年12月31日这一数值还为326亿元,一个季度消耗掉了173亿元,如果按照这一节奏继续烧钱,恐怕撑不了多久。

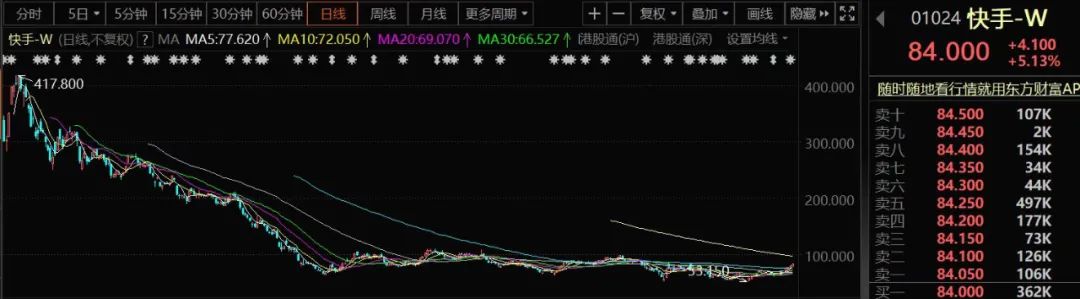

快手的股价走势图,来自东方财富

快手在二级市场上表现不佳,还面临融资压力。快手的股价从2021年2月16日的417.8港币/股跌至2022年6月6日收盘的84港元/股,快手的总市值从曾经的1.40万亿港元的高点,降至现在的3587亿港元,蒸发超1万亿港元。

不管是现金流、现金储备还是外部融资,都难以支撑快手大手大脚的花钱了。但照目前的情况下,快手的盈亏平衡恐非坦途,下个季度财报时快手距离盈利还有多远?耐人寻味。

更多相关内容

-

天地壹号IPO!成立25年产品仅苹果醋

作者:苏杭 出品:洞察IPO 2022年5月,一则“天地壹号520带薪放假一天”的消息登上热搜,网传...

-

上半年你收了几个快递

撰文|张银银&编辑|欣欣然 2022年7月13日,国家邮政局公布《2022年上半年邮政行业运行情况》。 ...

-

万泰生物:2022上半年预计净利超25亿元

来源:同花顺2022年7月11日,万泰生物发布中报预告,预计2022年上半年实现归母 净利润25 - 27.5亿元...

-

小众化妆品“推手”拉拉米闯关A股,5大国外品牌贡献近9成收入,搜于特、潮宏基位列股东名单

近日,广州拉拉米信息科技股份有限公司(以下简称“拉拉米”)披露了招股书,公司拟登陆深圳证券交易所...

-

5000万门槛的飞盘局,高端相亲市场有多乱

当普通人还在用 「非诚勿扰」 式的刻板印象看待相亲时,如今的婚恋市场早已变成了 「职场...

-

财经图解丨杭州、上海上半年卖地收入均破千亿元

杭州、上海上半年卖地收入均破千亿元。

-

与银行达成 40 亿美元融资交易;渣打:越南有望实现强劲复苏;泰国中央零售在越南投资超过 8 亿美元

产业 | 越南的 VinFast 与银行达成 40 亿美元的电动汽车工厂融资交易 越南汽车制造商 VinFast 表示,它...

-

SaaS的含金量高不高

“人力资源的终极目标是业务成功。”这是北森CEO纪伟国在今年5月的一次产品发布会上的发言。同时,在知...

-

经纬、红杉、软银都是其股东

产业互联网大视野消息 近日,云端人力资源管理(HCM)解决方案提供商——北森控股有限公司(以下简称“北...

-

“增重”自救

在老对手亚马逊和新对手TikTok的步步紧逼下,Shopify开始转型。 6月23日,Shopify宣布推出B2B业务...

推荐阅读