产业新知热门

加国央行再次疯狂加息 月供将暴涨 物价竟会这样变化

加国央行再次疯狂加息 月供将暴涨 物价竟会这样变化

无人幸免的购物节“大逃杀”

无人幸免的购物节“大逃杀”

兼职做自媒体这些天:有人年入五块四,有人时薪一百二

兼职做自媒体这些天:有人年入五块四,有人时薪一百二

瞄准数亿过敏人群,以过敏数字疗法为切点,杭州数智医掘金新蓝海

瞄准数亿过敏人群,以过敏数字疗法为切点,杭州数智医掘金新蓝海

武汉大学疑似出现霍乱病例

武汉大学疑似出现霍乱病例

期货不严格止损是超短线交易失败的根源

期货不严格止损是超短线交易失败的根源

,精细赛道也能走到上市!

,精细赛道也能走到上市!

预制菜,会有“刺客”吗

预制菜,会有“刺客”吗

推荐资讯

让区块链变成人人可用的工具,上海原创Web3.0操作系统是如何诞生的

隐私之变|自我主张时代变革,从构建WEB3.0的ID体系开始

被投资圈盯上,风头超过元宇宙,Web3.0到底是啥?

Web3.0,勾勒下一代互联网模样

为什么说中国汽车产业已经真正“支棱”起来了

我在新能源汽车行业打工10年:从月薪2千涨至年薪40万,终于熬出头

对话梅宏院士:数字化转型不是想不想,而是必须转

王兴继续“电商零售梦”:告别社区团购 美团优选变身明日达超市

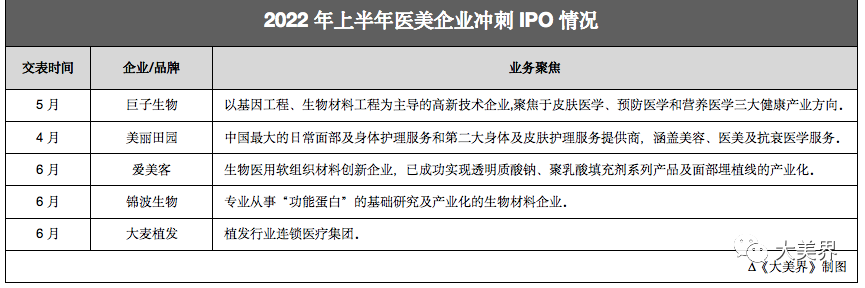

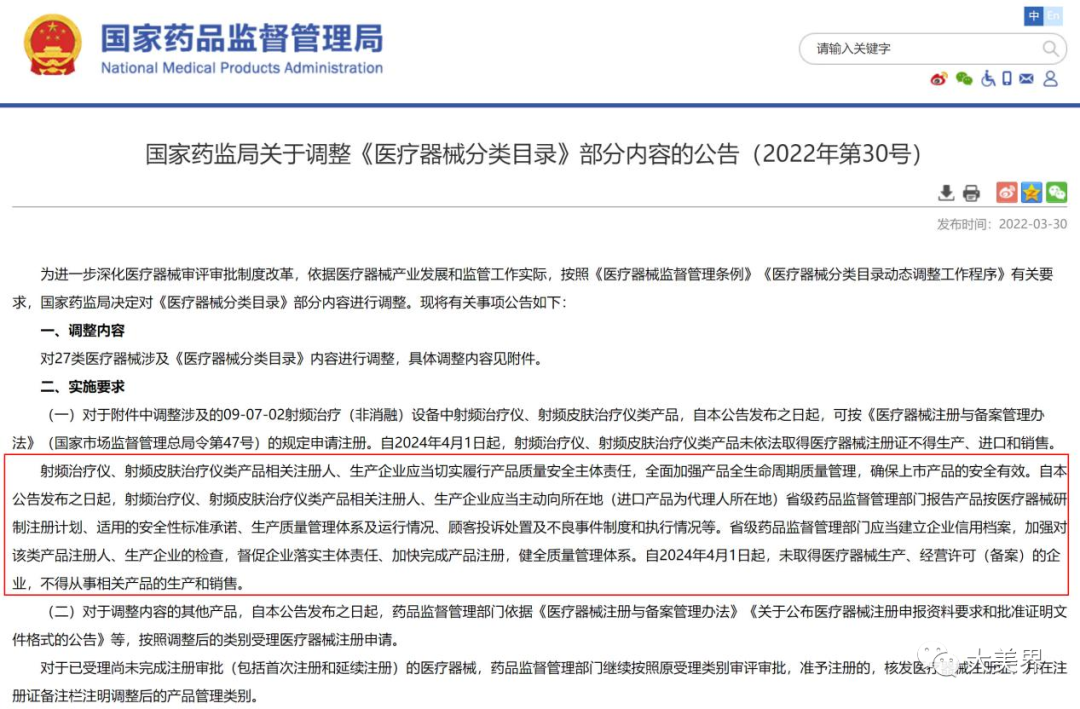

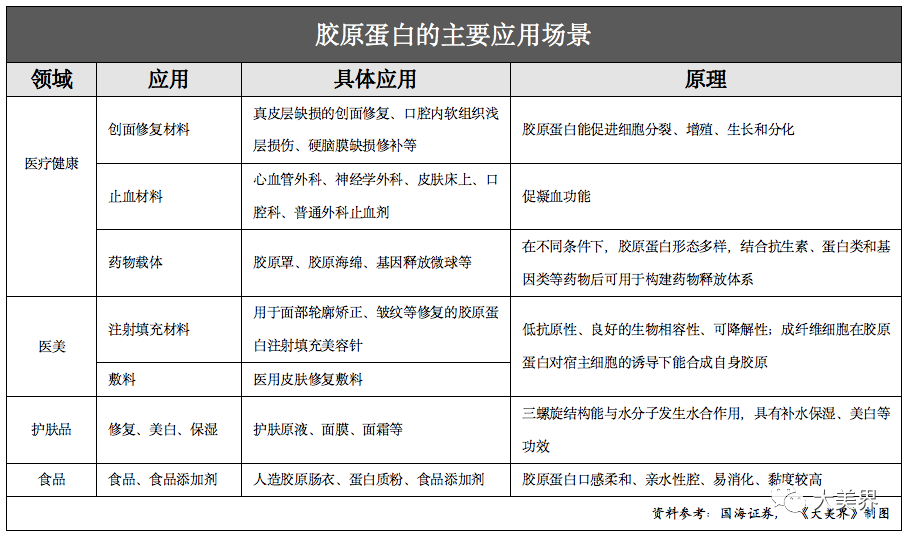

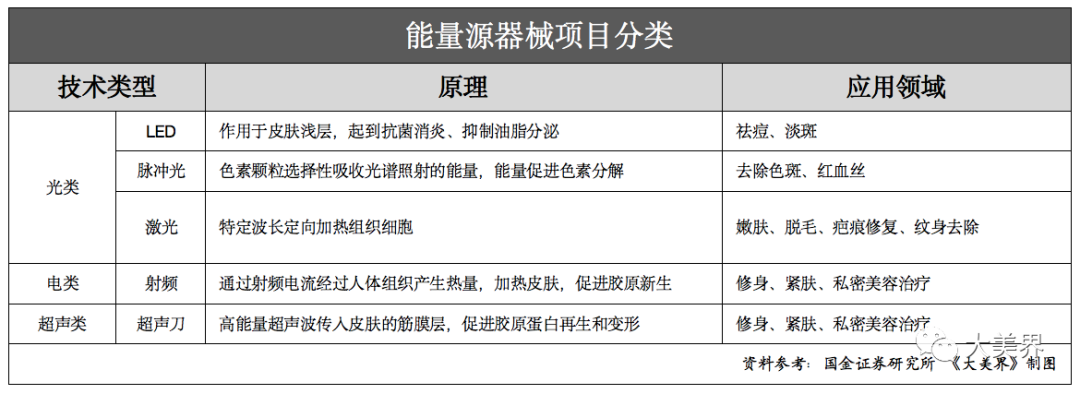

医美行业2022年中盘点:上游掘金、中游求生、下游转型

财经快报

|

2022/08/26 18:52:47

财经快报

|

2022/08/26 18:52:47

更多相关内容

-

康宝莱前中国区负责人被处罚款,麦当劳中国首次随新品发行数字藏品,北京朝阳区市监局突查“雪糕刺客”,上海明确不得直播营销的商品

康宝莱前中国区负责人被处罚款 美国证券交易委员会周一宣布,康宝莱前中国区总裁李延亮(Jerry Li)未回应...

-

上半年你收了几个快递

撰文|张银银&编辑|欣欣然 2022年7月13日,国家邮政局公布《2022年上半年邮政行业运行情况》。 ...

-

用益-标品信托产品上半年业绩表现及排名

: 一、标品信托产品上半年总体情况 1、上半年证券市场走势 2022年上半年,在疫情反复、俄乌...

-

万泰生物:2022上半年预计净利超25亿元

来源:同花顺2022年7月11日,万泰生物发布中报预告,预计2022年上半年实现归母 净利润25 - 27.5亿元...

-

财经图解丨杭州、上海上半年卖地收入均破千亿元

杭州、上海上半年卖地收入均破千亿元。

-

关店、换帅、扩张、亏损...2022上半年零售事件总结!

导读: 2022年上半年,零售企业都经历了什么? 转眼间,2022已过了一半,疫情反复、竞争、电商、直...

-

传盒马寻求融资;名创优品破发;永辉标杆店坪效提升超40%;新华都上半年净利大增;星巴克美国关店;张近东罕见发声;500强中国出炉

1、永辉超市全渠道数字化更进一步,部分标杆店坪效提升率超40% 近日,从永辉获悉,在永辉位于福州的...

-

122亿,中国红牛年中业绩超预期

近日,红牛维他命饮料有限公司(以下称为“中国红牛”)发布其年中成绩单,其上半年销售额为121.97亿元...

-

核查是否涉嫌内幕交易!六连板光伏高速公路概念股收关注函盘后公告集锦

融捷股份:预计上半年净利5.3亿元-6.3亿元 同比增41倍-49倍 *今日聚焦** 【六连板山西路桥收...

-

盘中大跌12%!卓胜微上半年净利预计同比下滑29.72%-24.69%

7月12日晚间,国产射频前端芯片厂商卓胜微发布2022 年上半年度的业绩预告,预计将实现营业收入 22.35 亿...

推荐阅读