产业新知热门

加国央行再次疯狂加息 月供将暴涨 物价竟会这样变化

加国央行再次疯狂加息 月供将暴涨 物价竟会这样变化

无人幸免的购物节“大逃杀”

无人幸免的购物节“大逃杀”

兼职做自媒体这些天:有人年入五块四,有人时薪一百二

兼职做自媒体这些天:有人年入五块四,有人时薪一百二

瞄准数亿过敏人群,以过敏数字疗法为切点,杭州数智医掘金新蓝海

瞄准数亿过敏人群,以过敏数字疗法为切点,杭州数智医掘金新蓝海

武汉大学疑似出现霍乱病例

武汉大学疑似出现霍乱病例

期货不严格止损是超短线交易失败的根源

期货不严格止损是超短线交易失败的根源

,精细赛道也能走到上市!

,精细赛道也能走到上市!

预制菜,会有“刺客”吗

预制菜,会有“刺客”吗

推荐资讯

让区块链变成人人可用的工具,上海原创Web3.0操作系统是如何诞生的

隐私之变|自我主张时代变革,从构建WEB3.0的ID体系开始

被投资圈盯上,风头超过元宇宙,Web3.0到底是啥?

Web3.0,勾勒下一代互联网模样

为什么说中国汽车产业已经真正“支棱”起来了

我在新能源汽车行业打工10年:从月薪2千涨至年薪40万,终于熬出头

对话梅宏院士:数字化转型不是想不想,而是必须转

王兴继续“电商零售梦”:告别社区团购 美团优选变身明日达超市

承揽合同的印花税,悄悄发生了改变~~

财经快报

|

2022/08/30 12:35:43

财经快报

|

2022/08/30 12:35:43

《印花税暂行条例》中的承揽合同税目包括 加工、定作、修缮、修理、印刷、广告、测绘、测试 等合同。

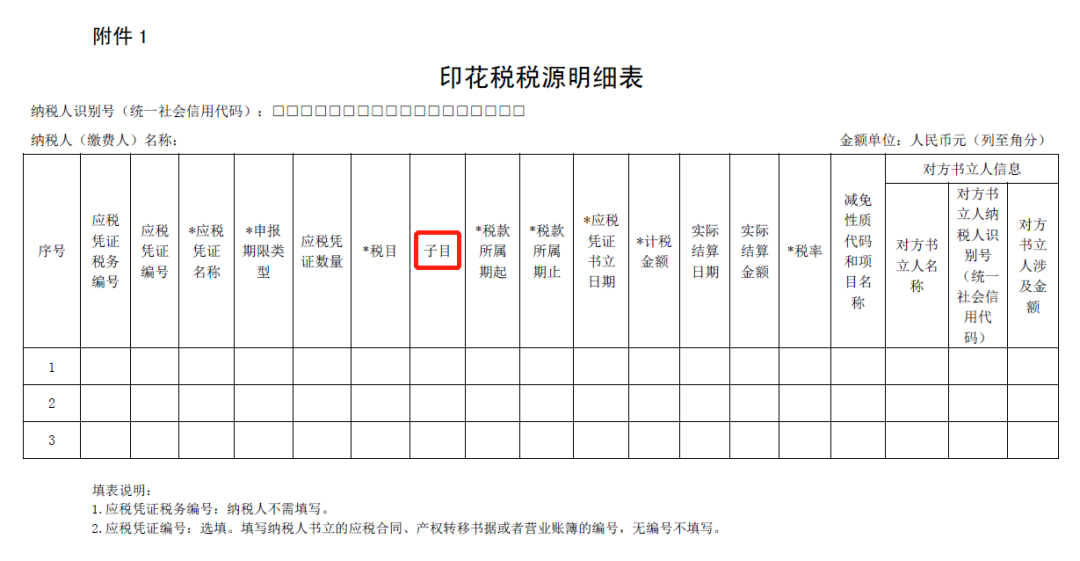

《印花税法》未对承揽合同税目做进一步的明细说明,但在国家税务总局公告2022年14号公告所附的《印花税税源明细表》,我们可以发现一丝端倪:

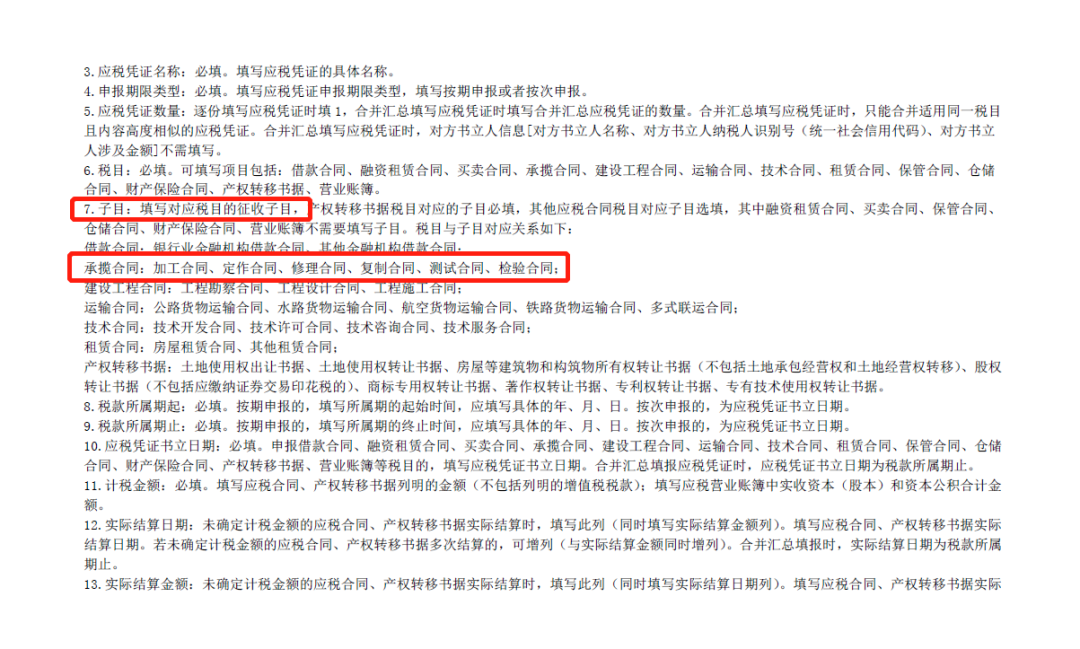

从填表说明可以看出,承揽合同税目的子目包括: 加工合同、定作合同、修理合同、复制合同、测试合同、检验合同 。请注意,在列举六种具体合同之后,并无“等”字。

翻开民法典可以看出,印花税法对于承揽合同的范围界定,与民法典对承揽合同的界定是一脉相承的:

《民法典》第七百七十条 【承揽合同定义和承揽主要类型】承揽合同是承揽人按照定作人的要求完成工作,交付工作成果,定作人支付报酬的合同。

承揽包括加工、定作、修理、复制、测试、检验等工作。

具体来讲,这六种合同的涵义如下:

加工合同 ,指承揽人按照定作人的要求,将定作人提供的原材料或半成品,加工制作出成品,定作人接受该成品并支付报酬的合同。又称来料加工,比如,服装厂用顾客提供的布料为顾客加工成衣服。

定作合同 ,指承揽人按照定作人的要求,使用自己的原材料,制作出特定成品,定作人接受该成品并支付报酬的合同。又称包工包料,比如,服装厂用自己的布料,应顾客的要求制作衣服。

加工合同和定作合同的区别就在于原材料的提供者不同,前者可以理解为甲供材,后者可以理解为乙供材。

修理合同 ,指承揽人按照定作人的要求,将定作人损坏或发生故障的物品,予以修复并归还给定作人,定作人接受该工作成果并支付报酬的合同。

复制合同 ,指承揽人按照定作人的要求,将定作人提供的样品,重新依样制作成一份或若干份,定作人接受该复制品并支付报酬的合同。复制的方式有多种,可以是翻印、翻拍、翻录,也可以是某种物品的复制,如对文稿的复印、对画稿的临摹、对文物的复制等。

测试合同 ,指承揽人按照定作人的要求,对定作人指定项目进行测试,并将测试结果交付定作人,定作人接受该工作成果并支付报酬的合同。例如,对房屋抗震性能的测试、对汽车防撞功能的测试等。

检验合同, 指承揽人按照定作人的要求,对定作人指定项目进行检验,并将检验结论交付定作人,定作人接受该工作成果并支付报酬的合同。例如,检验某种食品是否符合视频安装标准、检验某种机器设备的运行是否达到一定的技术指标等。

暂行条例和印花税法,对承揽合同的税目界定出现了差异,大家自然会想到两个问题,

一、对于暂行条例中有但印花税法中没有的税目,征不征印花税?

这个问题实际上涉及了修缮、印刷、广告、测绘四类合同。本人的观点是:

修缮合同,毫无疑问的,属于建设工程合同,2022年7月1日以后,应当按照建设工程合同而非承揽合同贴花。

广告合同则要视情况而定,如果属于广告制作合同,应当按照加工合同(甲方供料)或者定作合同(乙方供料)贴花,如果属于广告设计、广告发布、广告代理合同,则无需贴花。

印刷合同和测绘合同不属于六个子目中的任何一个, 2022年 7月1日之后,均应无需贴花。

二、对于法律关系上被认定为承揽合同,但并属于印花税法中承揽合同六个子目之一的合同,是否征收印花税?

民法典中的承揽合同,在列举了六大类合同之后,有一个等字,意味着法律意义上的承揽合同范围是比较广的。在社会经济生活中,还有很多合同也属于法律意义上的承揽合同,如洗染、打字、翻译、拍照、冲卷、扩印、鉴定等合同。那么,对这些承揽合同,是否也需要按照税法上的承揽合同贴花呢?对此,本人的观点是,均无需贴花。

因为印花税是典型的税目正列举的税种,正列举必然无法穷尽现实,看起来好像有漏洞,但这恰恰是税法的确定性的体现。当税法的确定性与承揽合同的多样性复杂性发生矛盾时,应该以税法的确定性为执行标准。

— END—

来源:何博士说税;晶晶亮的税月略作整理

更多相关内容

-

HR日常办公高频500问及解答(赔偿+社保+辞退+三期+合同等)

在我们日常办公中,哪些板块是疑难点最多的?最容易出问题的?我们在脑中搜索了一圈,跳出的几个关键词...

-

飞鸟尽,良弓藏:月薪12万的市场总监被辞退以后......

来源:北京青年报壹现场 在辉瑞投资有限公司(简称“辉瑞公司”)担任疫苗中国市场部负责人的高某称...

-

顶级咨询顾问赢得信任的十大定律

一、怎样赢得信任 除了你自己,没人在乎你让别人失望的理由。——信任第一定律 定价定律告诉我们,价...

-

| 28条合同审核实务建议

导读 : 合同审核,作为律师及公司法务常见工作内容之一,“如何提升合同审核能力”可能成为我们工...

-

关于实施《中华人民共和国印花税法》等有关事项的公告(国家税务总局公告2022年第14号)

国家税务总局 关于实施《中华人民共和国印花税法》等有关事项的公告 国家税务总局公告2022年第14...

-

民营企业常见法律风险防控178条

民营企业是国民经济的重要组成部分,是市场经济活动的重要参与者。改革开放以来,民营企业在稳定增长、...

-

北京首例比特币“挖矿”合同案二审维持原判

近日,北京市第三中级人民法院宣判了一起比特币“挖矿”合同纠纷二审案件。北京三中院认为,虚拟货币交...

-

| Part 2上篇:《个人信息出境标准合同规定(征求意见稿)》高频问题与适用解读

数据出境合规100问 《数据出境安全评估办法》与 《个人信息出境标准合同规定

-

最高法院强调:“以合法形式掩盖非法目的”不再作为认定合同无效的事由

摘录自《中华人民共和国民法典总则编理解与适用》(下)(人民法院出版社出版发行、最高人民法院民法典...

-

双良节能再签500亿大单,硅料锁定已超千亿元!

作者 | 于耀翔来源 | 华夏能源网 做硅片仅仅一年半的双良节能系统股份有限公司(以下简称“双...

推荐阅读