公共交通热门

国省道交通安全隐患排查治理手册

国省道交通安全隐患排查治理手册

美国GPS军用“顶天不立地”的尴尬何时了!

美国GPS军用“顶天不立地”的尴尬何时了!

警惕航空货运发展趋势转换:加快利用窗口期进行策略调整

警惕航空货运发展趋势转换:加快利用窗口期进行策略调整

重磅:国家公路网规划发布,要求依法加快环境影响评价、水土保持等报建手续办理

重磅:国家公路网规划发布,要求依法加快环境影响评价、水土保持等报建手续办理

亏千亿!资不抵债12家!

亏千亿!资不抵债12家!

车路协同原理与应用——车路协同技术背景

车路协同原理与应用——车路协同技术背景

推荐资讯

让区块链变成人人可用的工具,上海原创Web3.0操作系统是如何诞生的

隐私之变|自我主张时代变革,从构建WEB3.0的ID体系开始

被投资圈盯上,风头超过元宇宙,Web3.0到底是啥?

Web3.0,勾勒下一代互联网模样

为什么说中国汽车产业已经真正“支棱”起来了

我在新能源汽车行业打工10年:从月薪2千涨至年薪40万,终于熬出头

对话梅宏院士:数字化转型不是想不想,而是必须转

对话梅宏院士:数字化转型不是想不想,而是必须转

王兴继续“电商零售梦”:告别社区团购 美团优选变身明日达超市

王兴继续“电商零售梦”:告别社区团购 美团优选变身明日达超市

警惕航空货运发展趋势转换:加快利用窗口期进行策略调整

财经快报

|

2022/08/30 13:44:03

财经快报

|

2022/08/30 13:44:03

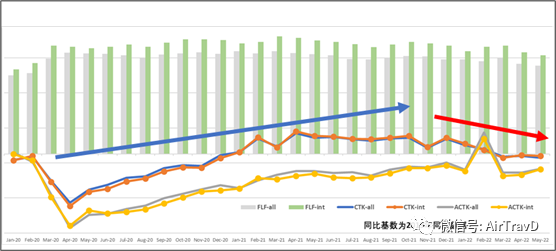

IATA公布了2022年5月航空货运跟踪数据,认为:5月航空货运量下降趋势放缓,经季节性因素调整的货运吨公里 (CTK) 5 月 比 4 月小幅增长 0.3%, 在连续两个月下降后迎来可喜的喘息机会 。尽管情况已显著改善,但供应中断仍然存在。未来几个月,随着一些地区的产能上线,产能限制将有所缓解, 但随着通胀持续高企,需求下行的压力可能会增加 。

事实上,同比2019年的数据, 航空货运发展趋势转换早在2021年第四季度就展开了 。虽然ACTK增速在2020年2月有所反弹,但CTK增速却自2021年9月就开始持续放缓。

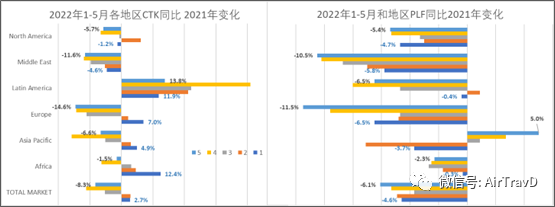

进入2022年,CTK同比2021年当期几乎都处于负增长状态,唯有拉丁美洲却一枝独秀。对应的载运率也呈现明显的单向变化趋势。值得注意的是, 这种需求量与载运率同步下滑的态势是在货运费率持续下滑的背景下发生的 。

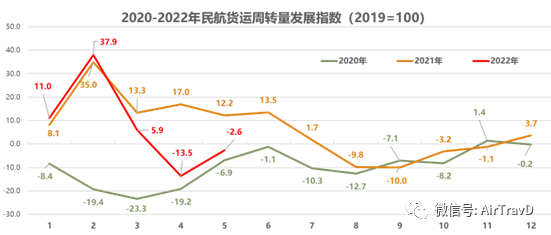

中国的市场数据,也似乎支撑一种增速换档的转换趋势。相比2019年同月的货运周转量发展指数, 2021年的下半年与2020年的下半年几乎持平,2022年近几个月更是深度下探。 这其中固然有疫情原因,但也不能排除区域经济与贸易往来变化的影响。

自2022年1月以来,先后有世界货币基金组织、联合国及世界银行等国际组织与机构对全球经济进行了新的展望,其基调几乎都是下调增长预期。

IMF在2022年4月发布的《世界经济展望》中明确指出,俄乌冲突造成的经济损失将导致2022年 全球经济增速显著放缓并推升通胀 。全球经济增速预计将从2021年6.1%的估计值下降至2022年和2023年的3.6%。2022年和2023年的经济增速预测值分别较1月预测值下调了0.8和0.2个百分点。

联合国在2022年5月发布的《世界经济形势与展望》认为,2022年全球经济仅增长3.1%,低于2022年1月发布的4.0%的增长预测。而且,随着食品和能源价格大幅上涨,全球通胀率预计将在2022年升至6.7%,是2010-2020年平均水平2.9%的两倍。

世界银行的2022年6月《全球经济展望》报告同样预计全球经济增长将显著放缓。预计2022年发达经济体的增幅将从2021年的5.1%大幅下降至2.6%,比1月份的预测低1.2个百分点。新兴市场和发展中经济体的增长也将从2021年的6.6%降至2022年的3.4%,远低于2011-2019年间4.8%的年均增长率。

经济增长放缓, 意味国际贸易往来也将进入新的缓慢发展期。通胀则将直接导致消费价格的走高,从而抑制消费者支出。 所有这些因素,都可能直接影响航空货运需求的增长。

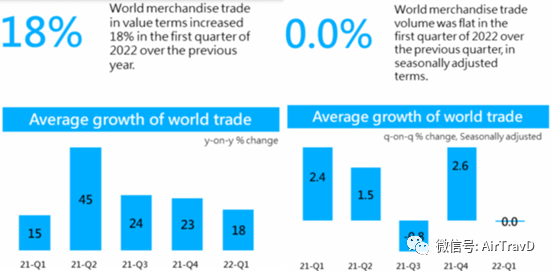

根据WTO的贸易仪表数据,全球贸易额增长在在2021年第2季度达到峰值45%之后,就一路走低到2022年第1季度的18%(包含了通胀因素)。但 货物贸易量却在2021年第3季度就呈现了颓势(负增长) ,即使经过了第4季度的反弹,到2022年第1季度增速仍然归零。

这显然不是个好兆头。对于航空货运市场而言,意味着 要么整体需求放缓,要么运输价格回落,甚至是两者会同时发生。 而海运费率变化似乎有效证明了这一趋势,2022年6月上海发往美国和欧洲相关港口的货物运价仍然呈现回落趋势。目前,上海到纽约的海运费率较2021年9月高点下降了约37%。

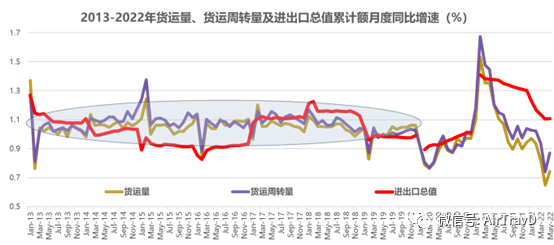

显然, 航空货运中长期趋势已出现了需求增长放缓、价格回落和运力供给结构逐渐调整的态势 。考虑传统欧美消费季(参考下图货运与外贸进口总额间的关系),以及原油价格波动放缓(有利于稳定运价)的影响, 航空货运发展趋势转换的窗口期大约会在6-9个月 。此后,整个行业将面临显著的 “运力过剩”和“集成竞争” 的特征。

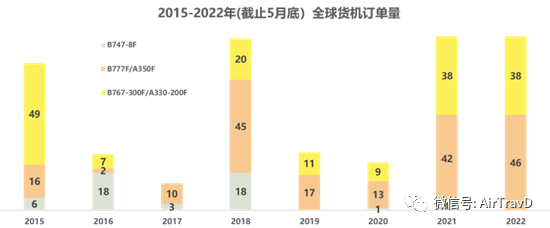

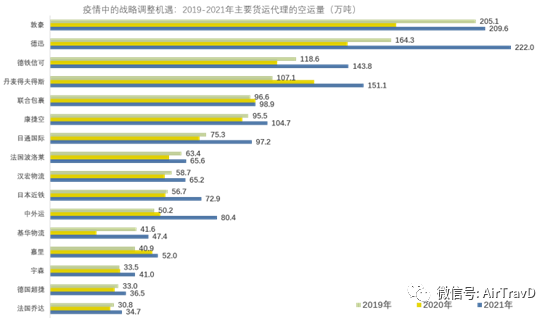

运力过剩的判断来源于三个方面: 一是总体需求放缓与大量新进入者的入侵 (大型货运代理的纵向一体化战略); 二是需求与运力供给间的“背反”现象, 运力预订往往出现在需求增长高峰期间,但运力交付却经常出现在需求放缓甚至是衰退期间(疫情期间的新货机预订量和P2F订单量是疫情前的两倍以上); 三是国际旅行限制的逐渐放开 ,大量宽体客机腹舱运力的持续投放(至少会持续到2023年底)。

集成竞争将是个不争的事实 ,一方面是疫情期间大量代理商与系统集成商快速向航空货运服务领域的切换,逐渐形成稳定可控的航空货运服务网络,甚至是直接进入航空运输业务领域。

另一方面,则是航空物流服务商与电商企业,以及制造企业和商业零售等大客户在战略上的深度融合。譬如eBay与FedEx,以及亚马逊在机场地面服务的发力,和类似京东的自建航空货运服务等。

尤其是在稳定供应链和最后一公里问题解决过程中的智慧物流建设 ,更是强化了航空货运服务链上下游企业间的链接,以及数据、信息与其它资源和安全质量体系的共享。

因此,对于众多的航空货运公司而言,或许又将面临着战略上的选择,要么集成发展,要么专业发展。但从航空物流服务链的复杂性来看,以及相应的管制策略来看, 传统航空货运公司的集成化之路似乎难以走通 。但集成“A to A”的资源与服务,强化 服务的网络效应与地面处理的时间效应 ,应该是切实可行的。

至于专业化,得澄清一个“成立货运公司即为专业化”的误区。相比航空物流链的上下游服务,比照Atlas等的经验, 专业化应该是强调航空运行专业性基础上“B to B”发展策略 ,直连需求端,丰富运力供给模式,提供稳定且灵活的运力与服务,包括ACMI、CMI、包机与干租等。

当然,航空货运发展趋势的转换,还可能带来一个显著的变化,即 大型枢纽机场的航线网络效应将得到再次重塑 (疫情期间因为供应链中断和客运航班的缺位,致使包机直飞模式得以快速发展,始发地和目的地呈现散而小的特征,严重削弱了大型机场的规模地位), 市场集中度将再次回升 。对于大型基地航空公司,以及大型机场而言,加快 利用窗口期的缓冲,完善货运基础设施、整合运行保障资源,丰富航空口岸资质,提升地面服务品质 将是个迫切而艰巨的战略任务。

更多相关内容

-

百事中国,有点厉害

延续今年开局的势头,旗下拥有百事可乐、桂格、乐事、百草味等众多知名品牌的百事中国在疫情挑战下,再...

-

康宝莱前中国区负责人被处罚款,麦当劳中国首次随新品发行数字藏品,北京朝阳区市监局突查“雪糕刺客”,上海明确不得直播营销的商品

康宝莱前中国区负责人被处罚款 美国证券交易委员会周一宣布,康宝莱前中国区总裁李延亮(Jerry Li)未回应...

-

深度拆解千亿预制菜:选品逻辑和几种关键发展路径

: 过去这两年疫情波动带来的消费场景变化,让预制菜这个品类大放异彩,但这里面的真伪需求,以及...

-

2022年中国无糖饮料市场现状及发展前景分析

无糖饮料近年来越来越受到消费者的追捧,产品类型愈加丰富,推动行业持续规模增长。在健康意识不断提升...

-

7家险企上榜2022年《财富》中国500强!考虑非上市,泰康、阳光、中邮等亦可入围...

2022年 《财富》中国500强 ①7家险企连续6年上榜平安、国寿、人保

-

传盒马寻求融资;名创优品破发;永辉标杆店坪效提升超40%;新华都上半年净利大增;星巴克美国关店;张近东罕见发声;500强中国出炉

1、永辉超市全渠道数字化更进一步,部分标杆店坪效提升率超40% 近日,从永辉获悉,在永辉位于福州的...

-

百事上调全年增长预期,元气森林青岛饮料集团被指低调合作,保乐力加旗下基金参投每日黑巧,华润麒麟饮料收购案公示,星巴克预告“重塑”

华润麒麟饮料收购案公示 据市场监管总局官网今天消息,Plateau Consumer Limited收购华润麒麟饮料(大中...

-

万澳元成交

01 澳洲房价预计将软着陆 新西兰成“范本”

-

极氪烧掉1亿讨好车主,能买到智能汽车的未来吗

极氪的“车机免费升级”新动作,成为这几天智能汽车最热门话题。 正式交付第一辆极氪001近九个月之后,...

-

安倍,带着日本一代人的盛唐梦走了!

今天,安倍的葬礼在东京增上寺举行。 安倍妻子已谢绝为其举行国葬,但日本政府决定授予安倍日本最高国家...

推荐阅读