推荐资讯

让区块链变成人人可用的工具,上海原创Web3.0操作系统是如何诞生的

让区块链变成人人可用的工具,上海原创Web3.0操作系统是如何诞生的

隐私之变|自我主张时代变革,从构建WEB3.0的ID体系开始

隐私之变|自我主张时代变革,从构建WEB3.0的ID体系开始

被投资圈盯上,风头超过元宇宙,Web3.0到底是啥?

被投资圈盯上,风头超过元宇宙,Web3.0到底是啥?

Web3.0,勾勒下一代互联网模样

Web3.0,勾勒下一代互联网模样

为什么说中国汽车产业已经真正“支棱”起来了

为什么说中国汽车产业已经真正“支棱”起来了

我在新能源汽车行业打工10年:从月薪2千涨至年薪40万,终于熬出头

我在新能源汽车行业打工10年:从月薪2千涨至年薪40万,终于熬出头

对话梅宏院士:数字化转型不是想不想,而是必须转

对话梅宏院士:数字化转型不是想不想,而是必须转

王兴继续“电商零售梦”:告别社区团购 美团优选变身明日达超市

王兴继续“电商零售梦”:告别社区团购 美团优选变身明日达超市

再袭!新一轮房企“爆雷”又开始了

财经快报

|

2022/08/19 12:55:50

财经快报

|

2022/08/19 12:55:50

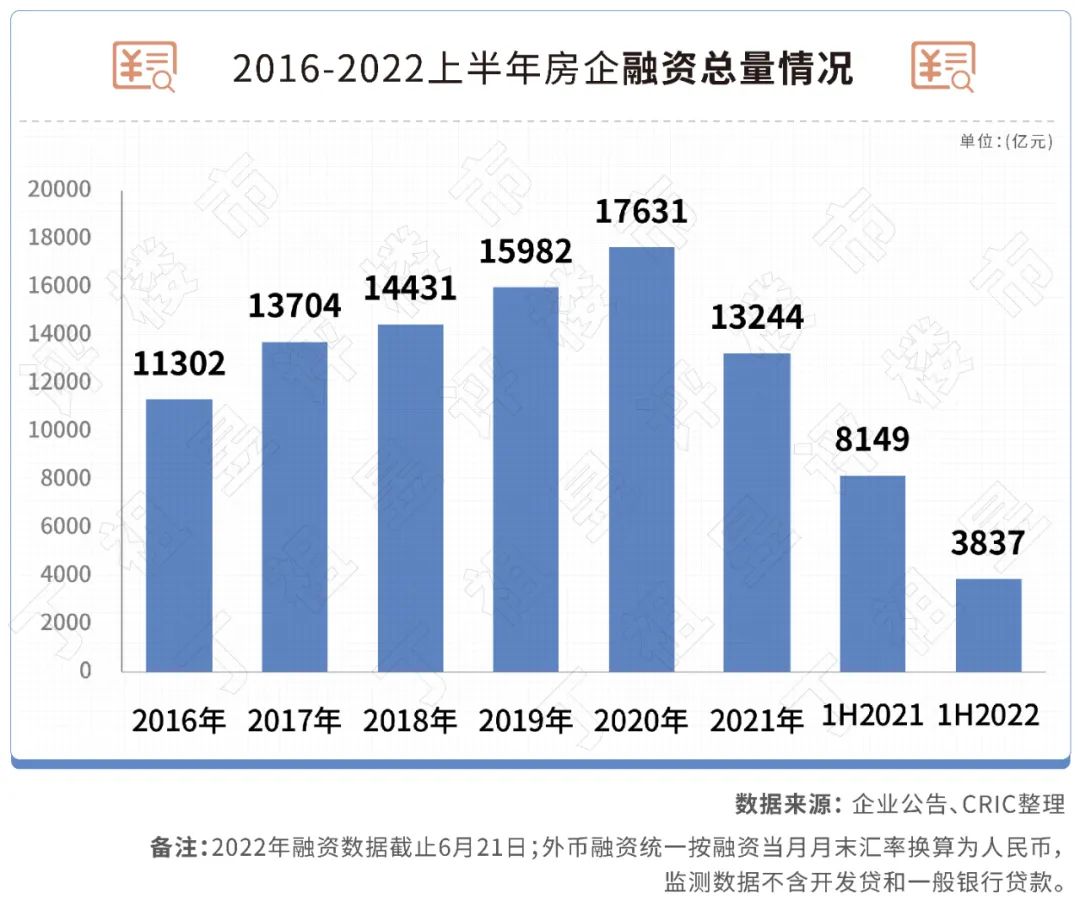

CRIC数据显示,2022年上半年100家典型房企融资规模为3837亿元,同比下降53%。

雪上加霜的是,房企到期债券规模却与日俱增,7月达到年内高峰,约830亿债券到期。

下半年,一旦房企无法通过新发债或销售回款回笼资金,到期债务压顶,违约事件还将持续增加。

另一方面,6月份,随着规模房企冲刺半年度业绩,供求有所放量,同比跌幅明显收窄,市场复苏迹象显现。

来源|资产信息网综合自丁祖昱评楼市、中国房地产报、金融界、中房网

01

上半年融资总量腰斩

据丁祖昱评楼市,2021年是房企融资的分水岭。

在此之前,房企融资规模逐年攀升,2020年融资总量达到高峰,较2016年增长了56%。2021年,融资总量急转直下全年只有13244亿元,同比下降25%。这是房企融资总量近五年来首次负增长。

到了2022年,融资规模下滑趋势再扩大。

CRIC数据显示, 上半年,100家典型房企的融资总量为3837亿元,同比下降53%。 单月融资量均出现不同程度的同比下降,其中1月、2月及6月下降幅度较高,下降幅度均超50%。

2021年以来,房企的融资需求一定程度被压抑,今年3月,融资政策开始适度纠偏,支持房企合理融资需求,因此3至5月房企融资规模同比降幅有所控制,5月降幅较2月低点时收窄25个百分点至下降36%。

此外,房企发债开始转向境内。

从融资结构来看,2022上半年融资占比最高的仍是境内债权融资,占比达到69%,相比2021年全年占比提高了20个百分点。其中境外债权融资占比只有17%,较2021年减少6个百分点。

多数民营房企仍然面临融资难、融资贵的问题。

02

新发债无法覆盖到期旧债

今年,房企债务违约事件频频发生,很大一方面的原因在于,当前企业新发型债券已经无法覆盖到期旧债。

CRIC数据显示,2022年上半年企业发债金额2068亿元,同比下降49%,不足2021年全年的35%。其中境外发债大幅下降77%至437亿元。

反观房企到期债券规模不减反增。

2022上半年房企债券到期规模为3417亿元,同期发行规模只有2068亿元, 到期规模高出发行规模39%。

发债总量缩水,叠加债券到期高峰,“借新还旧”的逻辑被打破,房企迎来至暗时刻。

如果这一痛点得不到解决,下半年还将出现更多房企“暴雷”。

值得注意的是,下半年房企债券到期规模约为3102亿元,其中7月和10月有两拨到期高峰,尤其是7月到期规模高达830亿元,为历月最高。

03

房企债券展期现象频发

近期房企舆情:

1.世茂:2022年7月6日,公告“20世茂G2”展期。

2.富力:2022年7月6日,公告“H16富力4”展期。

3.花样年:2022年7月5日,公告“19花样年”展期。

4.金科:2022年7月5日,公告“19金科03”展期。

5.奥园:2022年6月27日,公告“21奥园债”展期。

6.华夏幸福:2022年6月17日,公告“18华夏03”未按时兑付本息。

7.阳光城:2022年6月2日,公告“20阳城02”、“20阳城03”、“21阳城02”未按时兑付本息。

8.融侨:2022年6月1日,公告“19融侨01”展期。

9.蓝光:2022年5月6日,公告“20蓝光MTN001”、“19蓝光MTN001”、“20蓝光CP001”触发投资者保护条款,构成实质违约。

10.融创:2022年4月1日,公告“PR融创01”展期。

11.龙光:2022年3月21日,公告“19龙控01”展期。

7月8日,上坤地产(06900.HK)发布公告,公司正就美国境外非美国人士所持的最少1.89亿美元或2022年到期票据的未偿还本金额的90%进行交换要约。

此前的7月5日,据REDD消息,宝龙地产(01238.HK)拟将其7月15日到期的6亿元“19宝龙02”展期一年并分期偿付本金。

宝龙地产提出的展期计划为:在到期日先行支付5%的本金,6个月后支付15%,剩余80%在一年后支付。该公司还提出将其间接拥有的子公司-无锡嘉御置业有限公司100%股权质押给债券持有。

据记者不完全统计, 时间进入7月份以来,包括世茂集团、世茂股份、汇景控股、三盛控股等多家房企均面临债务到期,应对措施或展期,或交换要约。

一位房企前高管对记者表示:“ 7月份债务到期无法偿还的房企没有太多办法可以立即解决问题,只能将问题往后延。以前,还可以卖资产,加大力度销售,现在是资产卖不动,销售也销售不动,全靠政策效果和市场情绪恢复。”

当前,房企面临的债务危机不是只出现在个别企业,而是覆盖面很广的大面积的问题。中国城市经济研究院副院长宋丁认为, 对于出险房企,应该充分利用政府、银行等方面给出的政策利好,借助政策的力量帮助企业;到期债务能展期就展期,千方百计地与债权人协商,从而减缓短期内的债务压力;对已开工项目要确保保交楼,保信心,避免走到清盘的最后一步。

上坤地产在公告中表示,公司的日常运营和财务表现受到上海近期暴发新冠肺炎不利影响,近几个月的合约销售总额亦出现明显下降。

根据最新公告,2022年1~6月,上坤地产累计合约销售金额56.5亿元,同比下降66.21%;合约销售面积46.97万平方米,同比下降64.49%;合约平均销售价约12022元/平方米。上坤预计,2022年房地产行业的市场状况仍面临压力。

此外,对于展期的原因,宝龙表示在2022年上半年尝试进行的再融资计划以及资产出售计划未能顺利完成,包括其原计划的CMBS发行计划也未能顺利执行。同时,由于境外市场的波动,宝龙原计划进行的REITS募资计划也遭到搁浅。

近期无法如期偿还债务不止个别房企。7月7日,汇景控股(09968.HK)发布公告,公司开始向合资格持有人进行有关由美国境外非美国籍人士持有的2022年到期的12.5%优先票据的交换要约。

7月5日,三盛控股一只证券号码为XS2351081943的美元债券正式到期,未偿还本金余额1亿美元(约6.71亿元),票面利率13%。截至目前,三盛控股并未披露该只债券兑付的最新进展。

7月7日,穆迪发布报告称, 2022年5月全国房地产均价同比下降8.0%,幅度小于2022年4月的10.8%。由于开发商可能会通过打折来推动销售及产生现金流,预计年内房地产均价会持续低迷。

穆迪预计银行仍将谨慎和有选择性地通过贷款、债券和资管产品等向房地产开发商提供融资。穆迪称,在融资环境紧张的情况下,违约事件仍将继续发生。

近几个月政府关于银行支持房地产市场及恢复市场信心的政策指导方向日趋明朗。但是,预计投资者和银行仍将谨慎及有选择性地支持房地产业。 预计2022年内会继续出现包括低价交易在内的违约事件,尤其是有大量境外债务到期(或可回售)及流动性较弱的 开发商。

04

百强房企6月单月业绩环比显著增长

利好消息是,下半年楼市销售形势有望好转。

克而瑞研究中心日前发布的报告显示,其重点监测的30个城市6月份供应面积环比增长50%,同比跌幅收窄至36%。 成交面积环比增长31%,同比跌幅收窄至38%。土地市场方面,全国300城经营性土地总成交建筑面积11955万平方米, 环比上升45%,同比降幅有所减少,为45%。

具体来看,一线城市成交环比增长85%,同比跌幅收窄至17%。26个二、三线城市市场整体回稳,但城市分化加剧,成交环比增长24%,同比仍下降41%。区域方面,长三角地区市场更具弹性,环渤海地区局部转暖。大湾区市场方面在缓慢复苏,中西部地区市场筑底。

随着规模房企积极推盘营销,冲刺“半年考”,6月份业绩环比出现显著增长。

根据克而瑞研究中心报告,TOP100房企6月份实现销售操盘金额7329.7亿元,业绩规模环比大幅增长61.2%。累计业绩来看, 上半年百强房企累计销售操盘金额的同比降幅也达到50.3%,与前两月基本持平。

具体到企业表现,6月部分规模房企项目去化情况较佳、单月业绩表现突出, 如中海、华润、绿城、招商、金地、绿地、滨江、金 茂、越秀、华发、仁恒等企业单月业绩环比增幅均在60%以上。

整体来看,上半年政策持续加码稳地产,但市场目前并未出现实质性逆转,且多数城市政策出台仍以“试探”为主,落地效果尚未达预期。尽管居民房贷两次负增长,但真实反映住房按揭贷款需求依旧较弱。

值得注意的是,2022年大部分房企将迎来偿债高峰,资金面的吃紧也是阻碍房企投资复苏的重要因素之一。因此,在保交付、保现金流之下,企业对于全年的投资态度仍会维持谨慎。

对此,克而瑞研究中心预计,下半年货币政策仍将延续宽松态势,并将继续降准、降息纾困实体经济,房地产行业也将有所受益。房地产金融政策或将实行逆周期调节,行业也将从去杠杆到稳杠杆。

同时,随着地方救市政策持续加码,房地产市场有望逐渐回稳,成交整体好于上半年。但各区域、各城市复苏进度不一,那对于些市场需求及购买力明显透支的三、四线城市,市场真正企稳复苏仍需时间。

更多相关内容

-

从卖方到买方,雅居乐开始收购了

文/乐居财经 杨宏彬 三个月前,乐居财经研究院推出的《2021年内房股十大榜单》里,雅居乐曾获得过...

-

米老鼠95年版权保护到期,可以随便用了吗

最近“米老鼠”95年版权保护期即将到期的新闻引发了文旅业的关注,很多人问,以后是可以随便用了吗? ...

-

迪士尼版权或将到期

米老鼠作为迪士尼最受欢迎的卡通形象在1928年首次出现在电影《威利号汽船》后历经九十三年是如何保持其...

-

拍卖泰禾丨封面文章

文/乐居财经 杨宏彬“我终于还是被恒丰银行逼疯了。” 两年前,一位名为“苏坡无闷”的作者在微信公众号...

-

终于!世茂集团爆雷了!

销售额一度超3000亿跻身行业前十的世茂集团,在境内债违约后首次出现美元债违约。 7月3日晚世茂集团...

-

旭辉控股集团:购回及注销部份于2023年1月到期5.50%优先票据

中国网地产讯 7月10日,旭辉控股集团发布公告称,购回及注销部份于2023年1月到期的5.50%优先票据。 尽...

推荐阅读