产业新知热门

加国央行再次疯狂加息 月供将暴涨 物价竟会这样变化

加国央行再次疯狂加息 月供将暴涨 物价竟会这样变化

无人幸免的购物节“大逃杀”

无人幸免的购物节“大逃杀”

兼职做自媒体这些天:有人年入五块四,有人时薪一百二

兼职做自媒体这些天:有人年入五块四,有人时薪一百二

瞄准数亿过敏人群,以过敏数字疗法为切点,杭州数智医掘金新蓝海

瞄准数亿过敏人群,以过敏数字疗法为切点,杭州数智医掘金新蓝海

武汉大学疑似出现霍乱病例

武汉大学疑似出现霍乱病例

期货不严格止损是超短线交易失败的根源

期货不严格止损是超短线交易失败的根源

,精细赛道也能走到上市!

,精细赛道也能走到上市!

预制菜,会有“刺客”吗

预制菜,会有“刺客”吗

推荐资讯

让区块链变成人人可用的工具,上海原创Web3.0操作系统是如何诞生的

隐私之变|自我主张时代变革,从构建WEB3.0的ID体系开始

被投资圈盯上,风头超过元宇宙,Web3.0到底是啥?

Web3.0,勾勒下一代互联网模样

为什么说中国汽车产业已经真正“支棱”起来了

我在新能源汽车行业打工10年:从月薪2千涨至年薪40万,终于熬出头

对话梅宏院士:数字化转型不是想不想,而是必须转

王兴继续“电商零售梦”:告别社区团购 美团优选变身明日达超市

汽车经销商集团前景分析——中升控股

财经快报

|

2022/08/23 10:30:25

财经快报

|

2022/08/23 10:30:25

⚫ 秉承“品牌 + 区域”战略,选择优势品牌及核心城市强化领导权

品牌均衡,奔驰、雷克萨斯处于强产品周期:

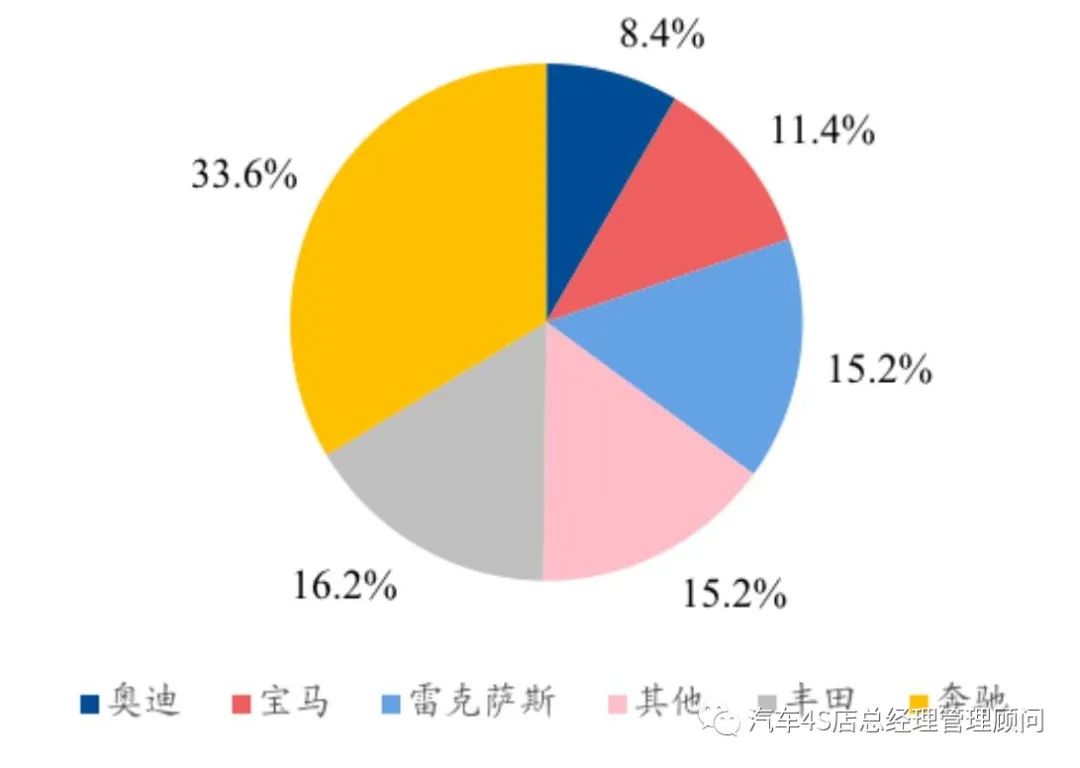

公司 2021 年分品牌收入占比为:奔驰( 33.6% )、雷克萨斯( 15.2% )、丰田( 16.2% )、宝马( 11.4% ),品牌相对均衡,其中奔驰和雷克萨斯处于强产品周期中,经销商盈利能力强。预计 2022 年公司在奔驰、雷克萨斯的市场份额分别达到 30% 和 20% ,较高的市场份额也有利于公司向整车厂争取更好的商务政策。

区域分布均衡,不太受单一区域市场波动影响:

2021 年底中升经销店数量达到 412 家,其中豪华品牌 254 家,占比 62% ,华东、华南和西南门店数量占比分别为 30% 、 25% 和 15% ,不太受单一区域市场波动影响。

奔驰多个城市市占率超过 50% :

通过收购任孚,中升奔驰品牌在 10 个一线城市市场中有 6 个市占率超 50% ,三个超 60% 。西南与华南区域市场份额均超过 30% ,相关区域领导者地位与竞争优势持续强化,利好市场价格维护与盈利能力提升。

2021 年中升分品牌收入占比

2021 年中升门店区域分布

⚫ 二手车业务带来二次增长曲线

二手车经销增值税率调低 + 全面取消限迁政策促进中国二手车交易进入快速发展 期:

2020 年 4 月 9 日,财政部、税务总局正式联合发布

《关于二手车经销有关增值税政策的公告》,

自 2020 年 5 月 1 日至 2023 年 12 月 31 日,

从事二手车经销的纳税人销售其收购的二手车,

由原按照简易办法依 3% 征收率减按 2% 征收增值税,

改为减按 0.5% 征收增值税。

二手车经销企业需要在交易中缴纳 2% 销售额的车辆增值税,

而二手车行业的平均单车毛利润仅为 6% ,

这使得绝大部分二手车商更倾向于“私人交易”的方式。

流通协会数据显示,国内二手车交易中,

2020 年私人交易占比达到 63.4% ,

授权经销商交易占比仅为 8.2% 。

2021 年 2 月 9 日商务部发文全面取消二手车限迁政策。

两个政策的出台极大地促进了经销商发展二手车业务,

特别是发展二手车 2C 业务。

中升发展二手车业务优势明显:

中升控股作为全国豪华车经销商龙头,

具有天然的优势发展二手豪华车业务,

特别是二手车本品零售业务,

该业务模式和新车销售模式一样,

能够带来销售佣金、售后服务、金融衍生品等业务,

将会成为中升的二次增长曲线,

为中升的未来可持续发展提供保障。

豪华二手车业务盈利能力强、增长快:

二手车经销业务销售端毛利率可达 6%-8% ,

显著高于 BBA 新车水平。

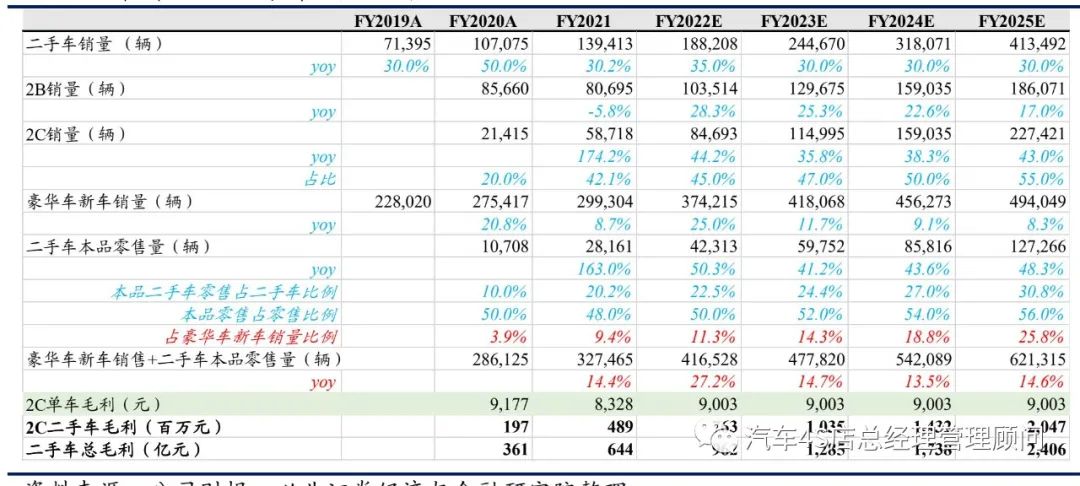

我们预计到 2025 年中升 2C 二手车销量

有望达到 22.7 万辆,实现毛利 20.5 亿元。

在未考虑未来大并购的情况下,

我们预计中升 2023-2025 年豪华车新车销量增速

分别为 11.7%/9.1%/8.3% ,

但是随着二手车本品零售的加入,

公司豪华车 + 二手车本品零售加总的销量增速

能够分别上升至 14.7%/13.5%/14.6% 。

中升控股二手车销量及其盈利预测

⚫ 严选电动车品牌,与小鹏成为战略合作伙伴,积极与华为合作

中升与小鹏战略合作:

2021 年 11 月 23 日,中升公告与小鹏的战略合作伙伴关系,

在深圳、大连、青岛等地建设小鹏商超店、经销店、售后服务中心。

目前,深圳中升小鹏新车交付中心和商超店已投入运营,

预计上半年共有 6-7 家店投入运营。

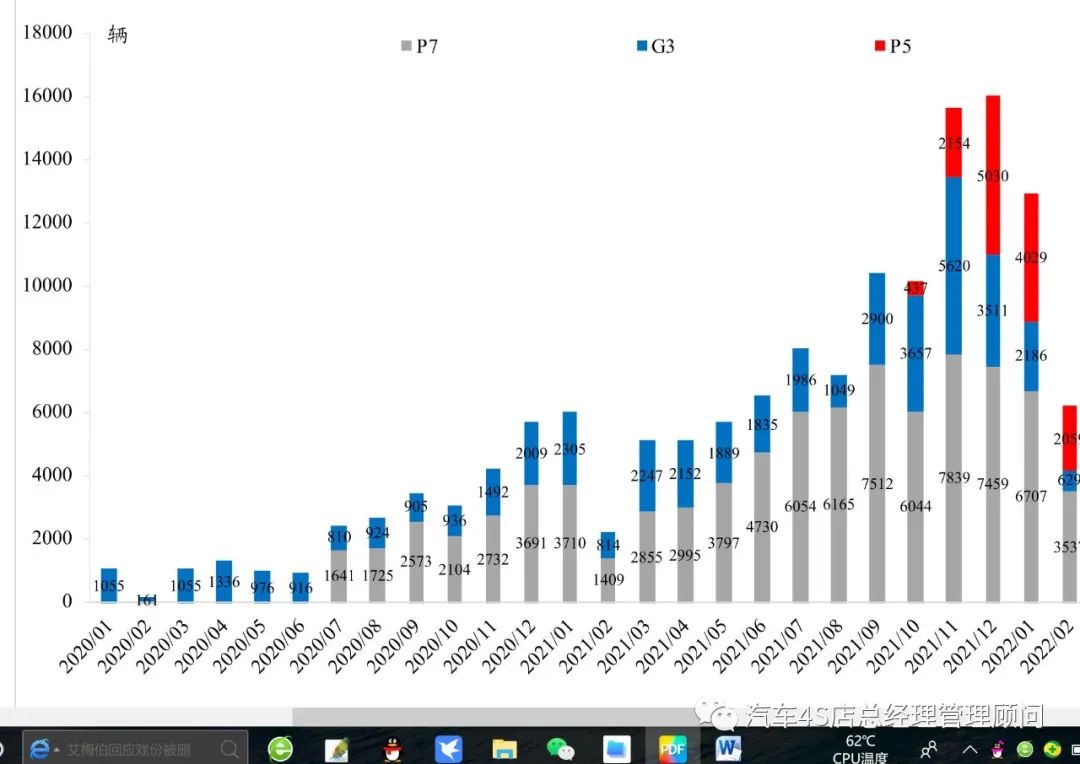

小鹏销量增速高,是目前唯一拓展第三方经销商的一线新势力:

小鹏定位中高端 + 主打科技智能,

车价 15-50 万元区间,

2021 年造车新势力销量排名第一,

同比增长 263% 。

截止到 2021 年末,

小鹏拥有 357 个销售店,覆盖 129 个城市,

其中 209 个直营店, 148 个授权店。

门店投资低、无库存压力、代理佣金率高、售后服务集中带来较高 ROE 水平 :

新能源品牌门店投资低,

通常在几百万至一两千万元水平(传统豪华品牌普遍达几千万);

代销模式下经销商无需背负车辆库存,

不占用流动资金且无财务费用;

根据主流经销商数据, 2021 年小鹏代理佣金率约为 7% ,

2022 年小幅调低,但仍然高于 BBA 等主流豪华品牌新车毛利率;

与 4S 店 1 : 1 售前售后网点相比,

新能源品牌商超店没有售后空间,

售后服务中心数量低于所在城市销售网点数量,

售后服务更集中利好经销商售后业务经营质量提升。

综合来看,经销代理小鹏品牌 ROE 或不低于豪华品牌。

与华为合作,前景广阔:

华为在软硬件技术以及资金方面实力雄厚,

造车业务发展快速,

增程车型赛力斯智选 SF5 及问界 M5 等车型陆续推出,

叠加公司在自动驾驶领域的优势,

有望实现销量快速增长,带动经销商相关业务快速增长。

中升积极拓展与华为的合作,首家经销店有望落地深圳。

小鹏销量快速增长

图 27 、中升小鹏 2022 年开店计划

⚫ 业绩增长确定性高,管理层近期回购

2022-2025 业绩增长确定性高,估值位于近五年底部:

新车稳健增长:

预计公司 2022-2025 年新车销量复合增速 7.5% ,

其中豪华车复合增速为 13.3% ,

有望迎来新车销售结构持续改善和盈利能力持续提升。

二手车业务快速增长:

预计公司 2022-2025 年二手车销量复合增速为 31.2% ,

其中经销二手车 40.3% ,

二手车业务销售结构和盈利能力持续提升。

售后及佣金增长:

测算 2022-2025 年客户基盘数量复合增速 10.1% ,

其中豪华车增速 14.4% ,

叠加客户粘性提升,预计售后收入复合增速 17.4% 。

并购整合空间大:

行业当前集中度低,伴随行业增速趋缓,

经销商经营分化加剧,公司作为行业龙头,并购整合空间大。

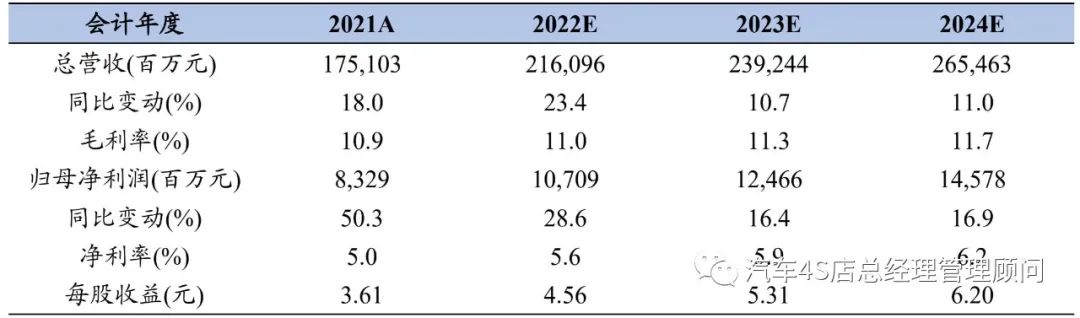

估值底部: 综合来看,预计公司 2022-2025 归母净利润复合增速 19.8% 。当前市值 1460.2 亿港元对应 2022 年 11.6 倍 PE 。

管理层增持 + 公司回购彰显信心

近期回购: 2022 年 5 月 10 日 /11 日公司连续发布公告宣布分别回购 61.7/29.0 万股,合计占总股份比例 0.04% ;每股回购价介于 48.60 至 50.05 港元,合计涉及资金 4474.7 万元。回购股份随后将被注销以改善股东回报。

管理层增持: 2021 下半年以来,创始人黄毅、李国强在 58.17-60.61 港元股价区间多次增持公司股份,彰显对公司长远发展前景充满信心。

表 11 、中升控股盈利预测

文章来源:网络,文章不代表本平台观点,仅供参考。

感恩原创作者,版权归原作者所有,如若侵权,烦请平台留言删除。

更多相关内容

-

百事中国,有点厉害

延续今年开局的势头,旗下拥有百事可乐、桂格、乐事、百草味等众多知名品牌的百事中国在疫情挑战下,再...

-

奥比中光、小度科技等独角兽“神仙打架”,天花板级别的“实力较量”都在这份榜单里!

“独角兽” 话题的温度向来“居高不下”,那么到底何为独角兽? “独角兽”是投资界对于估值超10亿...

-

上半年你收了几个快递

撰文|张银银&编辑|欣欣然 2022年7月13日,国家邮政局公布《2022年上半年邮政行业运行情况》。 ...

-

走进艺赛旗 | 浦发银行长宁支行领导莅临指导

7月12日下午,浦发银行长宁支行申健行长一行莅临艺赛旗参观指导,艺赛旗创始人兼CEO唐琦松及公司其他管...

-

地产投资机构还能做什么业务

很多地产投资机构的同行都很困惑目前的房地产行业到底是个什么样子,到底还有没有投资业务可做,我们结...

-

| 银行周报:践行数字化转型,这23家银行的行动力

要闻速览 1.工行牵头发布《银行业云原生技术发展实践及展望》 2.腾讯与中国银行在企业数字化场景金...

-

| 农商行核心系统迭代易说难行 神州信息助常熟银行换“心”告捷成首例

很多农商行的上一代核心系统,上线投产至今已有十余载。近两年,受疫情影响,非接触远程线上服务和多元...

-

完成1800亿大收购后,这家医疗巨头顺手大裁员

来源:器械之家 随着大环境骤变,一些曾在疫情期间“大肆扩张”的美国科技企业纷纷拉开了裁员大幕,...

-

核酸检测企业们的南柯一梦:在常态化取消和重启之间

来源:深蓝观 2022年6月中旬,上海刚解封不久,一位参与上海疫情中核酸检测的第三方实验室负责人,和大...

-

5%的方法论

将全球产业生态的力量渗透到募、投、管、退的每一步。 本文为IPO早知道原创 作者|Stone Jin 据IPO...

推荐阅读