医药热门

一家美股创新药企之死:商业化5年无果、股价暴跌90%后卖身

一家美股创新药企之死:商业化5年无果、股价暴跌90%后卖身

豪森五连中,齐鲁最低价四毛,第七批国采结果流出

豪森五连中,齐鲁最低价四毛,第七批国采结果流出

第七批国采拟中选结果,药品再迎大降价!奥司他韦低至0.99元

第七批国采拟中选结果,药品再迎大降价!奥司他韦低至0.99元

PD-1/IL2 抗体融合蛋白国内启动临床

PD-1/IL2 抗体融合蛋白国内启动临床

40度高温下的第七轮集采:抗流感药低至1元/片,多款产品市场格局生变

40度高温下的第七轮集采:抗流感药低至1元/片,多款产品市场格局生变

自费“神药”进集采,或陷量价两难

自费“神药”进集采,或陷量价两难

今日集采开标!断货的奥司他韦,能否再创60亿神话

今日集采开标!断货的奥司他韦,能否再创60亿神话

第七批集采结果出炉,齐鲁如何“杀疯了”

第七批集采结果出炉,齐鲁如何“杀疯了”

推荐资讯

让区块链变成人人可用的工具,上海原创Web3.0操作系统是如何诞生的

隐私之变|自我主张时代变革,从构建WEB3.0的ID体系开始

被投资圈盯上,风头超过元宇宙,Web3.0到底是啥?

Web3.0,勾勒下一代互联网模样

为什么说中国汽车产业已经真正“支棱”起来了

我在新能源汽车行业打工10年:从月薪2千涨至年薪40万,终于熬出头

对话梅宏院士:数字化转型不是想不想,而是必须转

王兴继续“电商零售梦”:告别社区团购 美团优选变身明日达超市

| 集采将永远残酷

财经快报

|

2022/08/30 14:45:37

财经快报

|

2022/08/30 14:45:37

来源:阿基米德Biotech

今日农历六月十四,宜纳采、开业、开市,忌祈福。

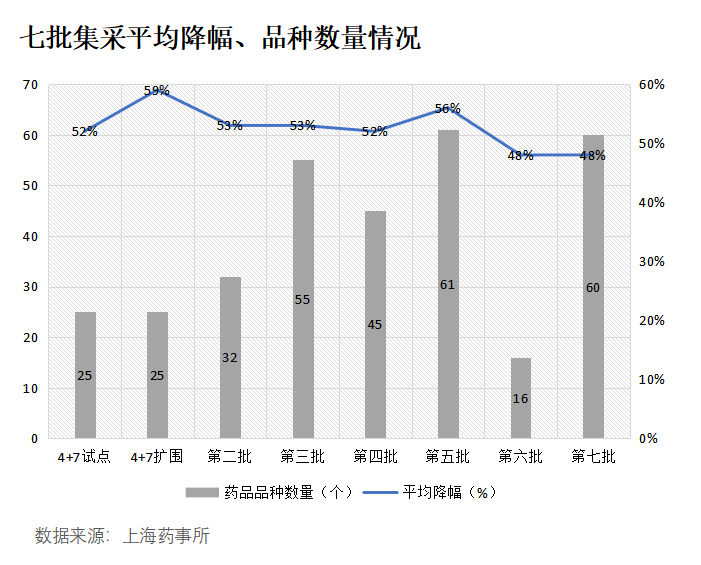

这日子不相信没选过,迄今集采已进行七批八轮。今日拟中选药品平均降幅48%,而前六批七轮平均降幅为53%。

平均降幅看似平和,但大品种断崖式下跌,残酷依旧,还将永远残酷。此前市场一直在期待集采边际宽松,挤掉销售环节水分,兼顾企业合理利润。

是时候放弃幻想。

因为以仿制药为主体的集采,本质上是存量市场的博弈,过度同质化竞争的格局永远不会改变。

集采规则几经修补,变得繁复隐晦,虽然最低中标价未直接对应最大市场份额,但价低者可优先选择供应发达地区,仍然是低价导向。考虑到仿制药的创新边际成本为零,医保局是绝不会手下留情的。

一个内卷市场,遇到囚徒困境,原有价格体系自然一触即溃。

从此,仿制药没有舒适区,制药企业的选择,是留在修罗场,还是奔赴创新药?

因为疫情延期半年,第七批集采空前拥挤,有29个产品在6月20日-7月7日之间压线获批。14个品种竞争企业数≥10家,占到所有品种近1/4比例。按照集采规则,≥13家企业参与报价的品种,最多10家入围,涉及7个品种:奥美拉唑注射剂、克林霉素磷酸酯注射剂、奥司他韦口服常释剂型、头孢克肟口服常释剂型、丙酚替诺福韦口服常释剂型、头孢米诺注射剂和依达拉奉注射剂。11-12家企业参与报价的品种,最多9家入围,涉及4个品种:利多卡因注射剂,硝苯地平控释剂型、替罗非班注射剂、头孢吡肟注射剂。

集采无赢家,分析某家药企在竞争格局、市场份额上夺得的成果,毫无意义,彼此不过是50步笑100步,惨胜和惨败的区别而已。

销售规模超10亿元的大品种超过10个, 今天我们目送两大神药的终结。

卷王是奥美拉唑注射剂,共有28家企业竞争。据米内网数据,2020年奥美拉唑钠注射剂国内医疗市场销售规模为52.10亿元,在同类治疗消化性溃疡药注射产品中销量第一,其中市场占有率最高的是奥赛康,达41.55%,原研药企阿斯利康名列第二,为14.31%。今日,赛隆药业注射用奥美拉唑钠(40mg)中选,报价1.16元/支,降幅达到91.7%。

另一卷王是流感神药奥司他韦胶囊,共有16家企业竞争。2019年,在国内公立医疗机构以及城市实体药店,奥司他韦合计销售额65亿元。东阳光药可威一度在国内奥司他韦市场占据近9成市场份额,2019年为最高光时刻,销售收入59.39亿元。对新冠疫情的防控也遏制到流感病毒,2020年,可威销售收入20.72亿元,2021年销售收入5.60亿元。

今日,奥司他韦最低报价为0.99元/片,中标企业为东阳光药。该品种30mg规格限价为6.45元/片,75mg规格限价为13.01元/片。科伦药业发布的拟中选公告显示,其75mg规格10粒/盒的奥司他韦,拟中选价格为14.96元,降幅88.5%。

奥司他韦跌宕起伏的一生,走到生命周期的末段,可谓苟延残喘。在市场规模动辄缩水七八成的情况下,市场份额第一已失去价值。

老神药谢幕,也意味着代际更迭正在进行。

奥美拉唑是一种质子泵抑制剂(PPI),有着诸多缺点,半衰期短,抑酸不足,服药时间受限制,起效慢,副作用明显。新一代抑酸药物P-CAB有着全面的进步,今年4月,罗欣药业1类新药替戈拉生片获批上市,成为国产首款P-CAB药物,对现有PPI类药物具有全面替代的优势。

罗氏抗流感新药玛巴洛沙韦去年国内获批上市,是20年来获批治疗流感的首个、也是唯一一个单剂量口服药物,全程只需一次服药,就能在24小时内显著降低病毒排毒,而奥司他韦通常需要72小时发挥作用。

与其在仿制旧药中卷,不如转向竞争格局宽松的创新药。

6 家企业有超过10个品种纳入本批集采,包括齐鲁制药、扬子江药业、科伦药业、石药集团、中国生物制药、成都倍特,堪称仿制药重度成瘾者,这并不是光彩的事,齐鲁制药更是以价格屠夫著称。但也应看见部分企业也在努力转型,科伦药业发力ADC药物、合成生物学,石药集团全面拥抱最前沿领域,新冠mRNA疫苗开始二期临床,中国生物制药在BD能力上一骑绝尘,总能四两拨千斤。

国家组织集采节约费用已达2600亿元以上,省下的钱都哪去了?

圆满的剧情应该是去了创新药,毕竟国产创新药的崛起,是满足未满足临床需求、提高药物可及性的最好办法。

但是,2018、2019、2020年和2021年,医保谈判的整体平均降幅分别为56.7%、60.7%、53.8%和61.7%,支付环境对婴儿期国产创新药成长的支持还有待加强。

希望明天会更好。

更多相关内容

-

第七批国采拟中选药品平均降价48%,内外资药企如何应对“灵魂砍价”

7月13日,第七批国家带量采购中选结果于上海阳光医药采购网公示。 据悉,本次集采有60种药品采购成功,...

-

最高降幅97%!第七批国采拟中标目录发布

抗病毒药物奥司他韦每片从平均4.5元降至1元。 7月12日,上海阳光药品采购网发布《第七批国采拟中选...

-

白茶龙井和大佛龙井(嵊州龙井和大佛龙井)

龙井茶,论工艺,一种扁平型的绿茶;论产地,按地理标志泛指浙江省内的西湖产区、钱塘产区、越州产区及...

-

白茶是中国特有的吗

芷韵说茶张树昌,关注我,让你从茶叶小白快速成长为茶叶高手!白茶的发酵度为20%-30%,属于轻度发酵茶...

-

债市收盘银行间市场资金面平稳,地产债多数下跌,“20宝龙04”跌超16%

多空交织下,债市陷入“纠结期”... 财联社7月13日讯(编辑 毛乐彤) 周三,国债期货小幅收涨,...

-

豪森五连中,齐鲁最低价四毛,第七批国采结果流出

受疫情影响,延迟近5个月的第七批国家组织药品集中采购 (下称“国采”) ,千呼万唤始出来。 7月12日下...

-

中国铁建:拟发行30亿元可续期公司债券(可持续挂钩)

中国网地产讯 7月13日,据上交所披露,中国铁建拟发行30亿元可续期公司债券(可持续挂钩)。 债券分为...

-

7月12日热点话题选题参考及报道方向

今日红岸风险预警选题参考: 农心科技:商誉较上期增长超过50%;销售成本正增长,应付帐款负增长;...

-

白毫银针价格,白毫银针的主要品种

白毫银针全身满披白毫,干茶色白如银,外形纤细如针,故得高俏雅名。1982年被商业部评为全国名茶,在三...

-

95%,东阳光药不到 1 元拿下奥司他韦,科伦药业 14 进 11

第七批集采已经暂时落幕。本次集采时间安排较往日略有不同,中选企业供应地区确认被分到两天进行,预...

推荐阅读