医药热门

一家美股创新药企之死:商业化5年无果、股价暴跌90%后卖身

一家美股创新药企之死:商业化5年无果、股价暴跌90%后卖身

豪森五连中,齐鲁最低价四毛,第七批国采结果流出

豪森五连中,齐鲁最低价四毛,第七批国采结果流出

第七批国采拟中选结果,药品再迎大降价!奥司他韦低至0.99元

第七批国采拟中选结果,药品再迎大降价!奥司他韦低至0.99元

PD-1/IL2 抗体融合蛋白国内启动临床

PD-1/IL2 抗体融合蛋白国内启动临床

40度高温下的第七轮集采:抗流感药低至1元/片,多款产品市场格局生变

40度高温下的第七轮集采:抗流感药低至1元/片,多款产品市场格局生变

自费“神药”进集采,或陷量价两难

自费“神药”进集采,或陷量价两难

今日集采开标!断货的奥司他韦,能否再创60亿神话

今日集采开标!断货的奥司他韦,能否再创60亿神话

第七批集采结果出炉,齐鲁如何“杀疯了”

第七批集采结果出炉,齐鲁如何“杀疯了”

推荐资讯

让区块链变成人人可用的工具,上海原创Web3.0操作系统是如何诞生的

隐私之变|自我主张时代变革,从构建WEB3.0的ID体系开始

被投资圈盯上,风头超过元宇宙,Web3.0到底是啥?

Web3.0,勾勒下一代互联网模样

为什么说中国汽车产业已经真正“支棱”起来了

我在新能源汽车行业打工10年:从月薪2千涨至年薪40万,终于熬出头

对话梅宏院士:数字化转型不是想不想,而是必须转

王兴继续“电商零售梦”:告别社区团购 美团优选变身明日达超市

40度高温下的第七轮集采:抗流感药低至1元/片,多款产品市场格局生变

财经快报

|

2022/08/22 19:41:59

财经快报

|

2022/08/22 19:41:59

导语

此次集采涉及品种61个,品规147个,企业约300家。

文丨林怡龄

编辑丨刘 聪

7月12日,备受瞩目的第七次国家药品集采开标。这一原本要在上海举行的价格战“厮杀”,因为疫情原因,改换地点到了六朝古都南京。

正值长三角40度高温天超长在线,表面看似平静如水的申报现场,实则暗流涌动,新一轮价格战正火热开局。

与第五轮国家药品集采相似( 第六轮为胰岛素专项集采,不作比较 ),此次集采涉及的品种达到61个,总共147个品规,涉及恶性肿瘤、心血管、糖尿病等多个治疗领域。其中也不乏奥美拉唑注射剂、甲泼尼龙琥珀酸钠等多个销售规模过10亿元的大单品。

而上海疫情导致的集采延迟,也让某些品种多了更多上车的企业。从此次涉及的企业和品种名单来看,共有约300家制药企业参与投标。其中约有13个品种都是面临超10家企业竞争的局面,这是前几轮所无法想象的。

此外,由于本轮集采中注射剂占据主要角色——61个品种共包含28个注射剂品种,占比达46%,而其销售途径又得在医院内进行,这意味着企业如若失去集采资格,将会对该药品的市场造成较大影响。

种种因素,注定了这场集采价格战,不会最激烈只会更激烈。

01

最“卷”场面

28位选手厮杀惨烈,价格低至一毛

午后2点50分左右,本轮集采一些品种的价格陆续流出。

其中,硫酸特布他林雾化吸入用溶液(2ml:5mg)的价格最早传出。该药适用于缓解支气管哮喘、慢性支气管炎等。从产品竞争格局来看,硫酸特布他林雾化吸入用溶液为6个国内仿制药与1个进口原研药之间的较量。 其中,原研厂家阿斯利康报价4.293,紧接着是石家庄四药的1.39、普锐特药业的1.36、弘森药业的1.315,报价最低的为河北仁合益康的0.957。

据悉,中标的企业有5家,石家庄四药和阿斯利康出局。

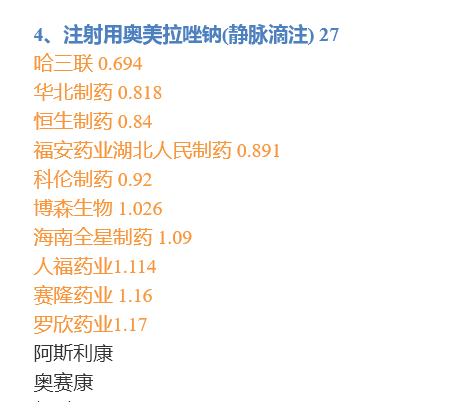

不过,硫酸特布他林雾化吸入用溶液的竞争还不算激烈,在这61个品种中,奥美拉唑注射剂的竞标才是最受关注的——28家企业(27家仿制+1家原研)惨烈厮杀,最终只有至多10家企业能有幸中选。

奥美拉唑是首个上市的质子泵抑制剂,适用于胃食管反流病,以及胃内过量酸性配方引起的其他病症。其原理是通过抑制胃壁细胞H+-K+-ATP酶的活性而抑制胃酸分泌。该药最早由瑞典ASTRA公司研究开发,口服制剂分别于1988年和1989年在欧盟和美国上市。1998年3月,阿斯利康开发的注射用奥美拉唑获批进口。

目前,注射用奥美拉唑被业内视为有着40亿的市场规模。作为2020年国家医保乙类品种及2018年版国家基药目录品种,2020年奥美拉唑注射剂国内医疗市场销售规模为52.1亿元,已经是同类治疗消化性溃疡药注射产品销量第一。

本次集采中,在注射用奥美拉唑市场占有率最高的奥赛康也参与了竞标。奥赛康的注射用奥美拉唑于1997年在国内获批上市,随后长期主导着国内市场,阿斯利康则紧随其后。2020年中国公立医疗机构终端数据显示,奥赛康的市场占有率为41.55%;原研药企阿斯利康为14.31%。

不过,据业内流传的消息, 注射用奥美拉唑的10家中标企业中,目前未见奥赛康和阿斯利康的身影,其价格也尚未可知。显示的中标企业则为罗欣药业、赛隆药业、博森生物、人福药业、恒生制药、华北制药、哈三联、福安药业、海南全星制药、科伦制药,其中,最低价为哈三联的0.694,最高价为罗欣药业的1.17 。 可以预见,注射用奥美拉唑的市场格局或迎来新一轮洗牌。

图源医药魔方

除了注射用奥美拉唑的竞标争夺备受瞩目,另一大品种克林霉素磷酸酯注射液的价格战也是本次的热门赛。克林霉素磷酸酯注射液是过评企业数量第二高的品种,达到17家,竞争格局则主要是国内仿制药企业的斗争。只是,该品种尚无消息。

下午3点左右,抗流感药物奥司他韦的价格流出。由于最近南方多地流感爆发,导致奥司他韦一药难求,也让其在此次集采中颇有热度。据财联社报道, 此次集采中,有超10家企业在该品种上竞标,其中最低报价为0.99元/片,来自东阳光药业。该品种30mg规格限价为6.45元/片,75mg规格限价是13.01元/片。

消息一出,东阳光药的股价直接断崖下跌超7%,截至今日收盘,其市值为54.56亿元。有业内人士认为东阳光此举乃自杀式报价。

过去两年,东阳光药营收下降皆超60%,一大原因是其奥司他韦销量急剧下滑。奥司他韦是一种神经氨酸酶抑制剂类抗流感病毒药物,由吉利德研发,罗氏负责商业化。在国内,东阳光药是奥司他韦的主要生产商。

眼下,随着国内约10家企业也相继上市奥司他韦产品,东阳光药要保住市场份额的压力可想而知。不过,有业内人士表示,此次集采的是胶囊,而东阳光药的主要产品是颗粒,其营收也要远高于胶囊,排在市场前列。

据悉,颗粒剂是东阳光药的独家剂型,于2008年获批上市后,专利保护期可至2026年。有业内人士分析,奥司他韦的市场竞争格局面临生变。

再看其他品种, 从流传出来的数据可知,有5家企业竞标的阿立哌唑口崩片,目前有华海药业中标;据悉,阿立哌唑是神经系统药物里超10亿的大品种。第五轮集采中,华海药业的阿立哌唑也曾第一顺位中选。此外,华海药业还中标了罗库溴铵注射液(8家企业竞标)和奥司他韦。庆余堂制药/恒道医药也同样中标了罗库溴铵注射液。

7家企业竞标的琥珀酸美托洛尔缓释片,则已知南通联亚药业中标;硝苯地平控释片有11家企业参与,已知立方制药中标;依替巴肽注射液则是翰宇药业中标,其他5家企业的情况尚未可知。 结果出来后,翰宇药业表示,此次中选能够促进公司产品销量,有利于巩固现有市场份额和行业地位基础上进一步提升产品在心血管药品领域的市场占有率。

另外,此轮集采中唯一一款造影剂——碘帕醇注射剂,中标企业有4家,分别为北陆药业、上海博莱科信谊、司太立、正大天晴。科伦药业落标。 碘帕醇是意大利Bracco开发的非离子型单体造影剂,2020年该产品进入中国。作为 2020年国家医保甲类品种,碘帕醇注射剂2020年在国内销售额达9亿元。

02

降价幅度有多大?

此次竞标的企业中,有5家国内企业都有超过10款产 品纳入此次集采,为齐鲁制药、扬子江药业、科伦制药、石药集团、成都倍特。

其中,齐鲁制药是本次集采涉及品种最多的企业,共有17款,包含8款注射剂。不过,从齐鲁制药申报的产品来看,其市占率高的产品面对的劲敌并不多,如昂丹司琼注射剂,齐鲁制药的市占率近65%,但只需与另外4家企业竞争。而那些对手颇多,如丙酚替诺福韦口服常释剂型领域总共有16家企业过评,但齐鲁制药在这一块的市占率仅为0.2%。

换言之,从格局来看,此次集采大户齐鲁制药面临的竞争相对缓和。

扬子江药业以14款药品紧随其后,国内输液龙头的科伦制药则有13款产品入局。从扬子江药业的产品竞标情况来看,其竞争最为激烈的领域在依达拉奉注射剂,直面另外12家企业的较量。在该产品的市场格局里,扬子江药业手握着超12%的市场份额。不过,眼下竞标情况未知。

而科伦药业的竞标产品,除了市占率12%的罗红霉素口服常释缓剂型,其余市场份额都不大。对于它而言,开拓市场,抢占市场份额将是此次集采的重中之重。 据流传出来的消息,科伦药业已经有抗流感药物奥司他韦、注射用奥美拉唑中标。

而在前五批化药集采中参与度并不高的国药集团,此次也有10个品种在列。此外, 21世纪经济报道的消息,翰森制药此次参选的5款品种皆已中标,分别为恒森(注射用米卡芬净钠)、普来迪(盐酸厄洛替尼片)、马来酸阿法替尼片、升福达(苹果酸舒尼替尼胶囊)、盐酸鲁拉西酮片。

值得注意的是,相较于前几次集采,此轮所涉及的原研品种跨国企业数量有所上升,勃林格殷格翰、GSK、罗氏、武田、辉瑞、赛诺菲、诺华、默沙东、阿斯利康、BMS等企业共有46个原研产品纳入本次集采。

其中,辉瑞和罗氏涉及4个产品,属跨国药企之最。不过,目前这些跨国药企尚无消息,根据流传的消息只知阿斯利康已经在硫酸特布他林雾化吸入用溶液和注射用奥美拉唑失标。

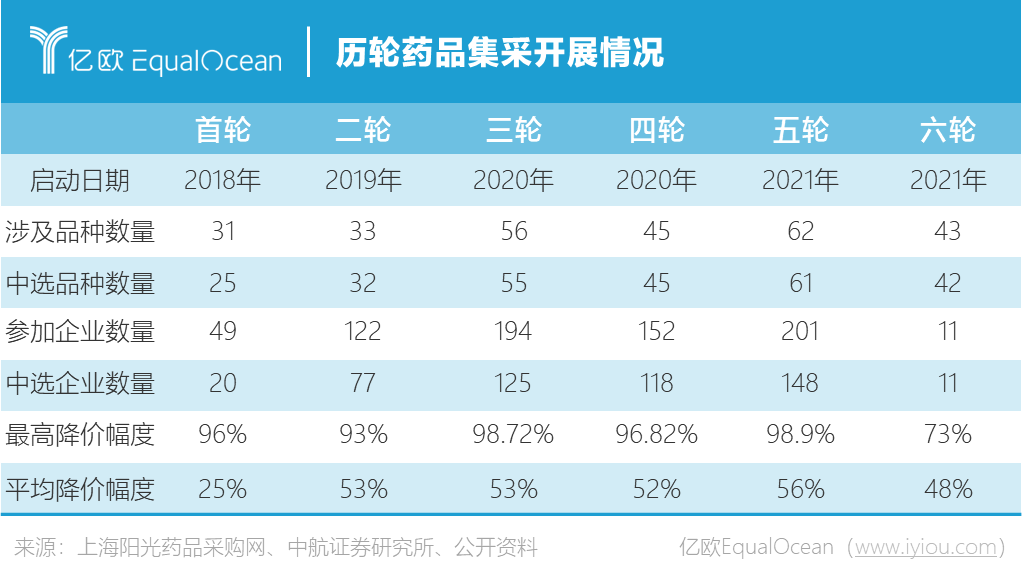

另外,降价幅度一直是集采当天最吸引人的信息,此次平均降幅如何,仍待最终官宣。仅从已知的价格来看,奥司他韦降幅可达92.3%。而梳理过去六批药品集采,平均降幅均在50%左右。

不过 ,当价 格被“砍”到便宜如水,利润的压缩也带来了一系列问题。 新京报曾报道,自集采开展以来,已有近20家企业出现断供,药品质量、生产线调整等成为常见原因。 去年,华北制药断供集采药物也曾引发圈内热议。

此轮 集 采首次引入 “ 替补机制 ” ,即中选企业出现中选品种不能及时足量供应或取消中选资格等情况,致使协议无法继续履行时,所在省份可由备选地区确定的备选企业供应相应 的中选品种,也被不少业内人士视为旨在防范药企出现“断供”问题。

眼下,第七轮集采申报信息公开环节已结束,从下午15时30分至明日15时,拟中选企业将按轮次确认供应地区。

更多相关内容

-

| 集采将永远残酷

来源:阿基米德Biotech今日农历六月十四,宜纳采、开业、开市,忌祈福。 这日子不相信没选过,迄今集...

-

第七批国采拟中选药品平均降价48%,内外资药企如何应对“灵魂砍价”

7月13日,第七批国家带量采购中选结果于上海阳光医药采购网公示。 据悉,本次集采有60种药品采购成功,...

-

最高降幅97%!第七批国采拟中标目录发布

抗病毒药物奥司他韦每片从平均4.5元降至1元。 7月12日,上海阳光药品采购网发布《第七批国采拟中选...

-

白茶龙井和大佛龙井(嵊州龙井和大佛龙井)

龙井茶,论工艺,一种扁平型的绿茶;论产地,按地理标志泛指浙江省内的西湖产区、钱塘产区、越州产区及...

-

白茶是中国特有的吗

芷韵说茶张树昌,关注我,让你从茶叶小白快速成长为茶叶高手!白茶的发酵度为20%-30%,属于轻度发酵茶...

-

债市收盘银行间市场资金面平稳,地产债多数下跌,“20宝龙04”跌超16%

多空交织下,债市陷入“纠结期”... 财联社7月13日讯(编辑 毛乐彤) 周三,国债期货小幅收涨,...

-

豪森五连中,齐鲁最低价四毛,第七批国采结果流出

受疫情影响,延迟近5个月的第七批国家组织药品集中采购 (下称“国采”) ,千呼万唤始出来。 7月12日下...

-

中国铁建:拟发行30亿元可续期公司债券(可持续挂钩)

中国网地产讯 7月13日,据上交所披露,中国铁建拟发行30亿元可续期公司债券(可持续挂钩)。 债券分为...

-

7月12日热点话题选题参考及报道方向

今日红岸风险预警选题参考: 农心科技:商誉较上期增长超过50%;销售成本正增长,应付帐款负增长;...

-

白毫银针价格,白毫银针的主要品种

白毫银针全身满披白毫,干茶色白如银,外形纤细如针,故得高俏雅名。1982年被商业部评为全国名茶,在三...

推荐阅读