医药热门

一家美股创新药企之死:商业化5年无果、股价暴跌90%后卖身

一家美股创新药企之死:商业化5年无果、股价暴跌90%后卖身

豪森五连中,齐鲁最低价四毛,第七批国采结果流出

豪森五连中,齐鲁最低价四毛,第七批国采结果流出

第七批国采拟中选结果,药品再迎大降价!奥司他韦低至0.99元

第七批国采拟中选结果,药品再迎大降价!奥司他韦低至0.99元

PD-1/IL2 抗体融合蛋白国内启动临床

PD-1/IL2 抗体融合蛋白国内启动临床

40度高温下的第七轮集采:抗流感药低至1元/片,多款产品市场格局生变

40度高温下的第七轮集采:抗流感药低至1元/片,多款产品市场格局生变

自费“神药”进集采,或陷量价两难

自费“神药”进集采,或陷量价两难

今日集采开标!断货的奥司他韦,能否再创60亿神话

今日集采开标!断货的奥司他韦,能否再创60亿神话

第七批集采结果出炉,齐鲁如何“杀疯了”

第七批集采结果出炉,齐鲁如何“杀疯了”

推荐资讯

让区块链变成人人可用的工具,上海原创Web3.0操作系统是如何诞生的

隐私之变|自我主张时代变革,从构建WEB3.0的ID体系开始

被投资圈盯上,风头超过元宇宙,Web3.0到底是啥?

Web3.0,勾勒下一代互联网模样

为什么说中国汽车产业已经真正“支棱”起来了

我在新能源汽车行业打工10年:从月薪2千涨至年薪40万,终于熬出头

对话梅宏院士:数字化转型不是想不想,而是必须转

王兴继续“电商零售梦”:告别社区团购 美团优选变身明日达超市

豪森五连中,齐鲁最低价四毛,第七批国采结果流出

财经快报

|

2022/08/26 19:10:23

财经快报

|

2022/08/26 19:10:23

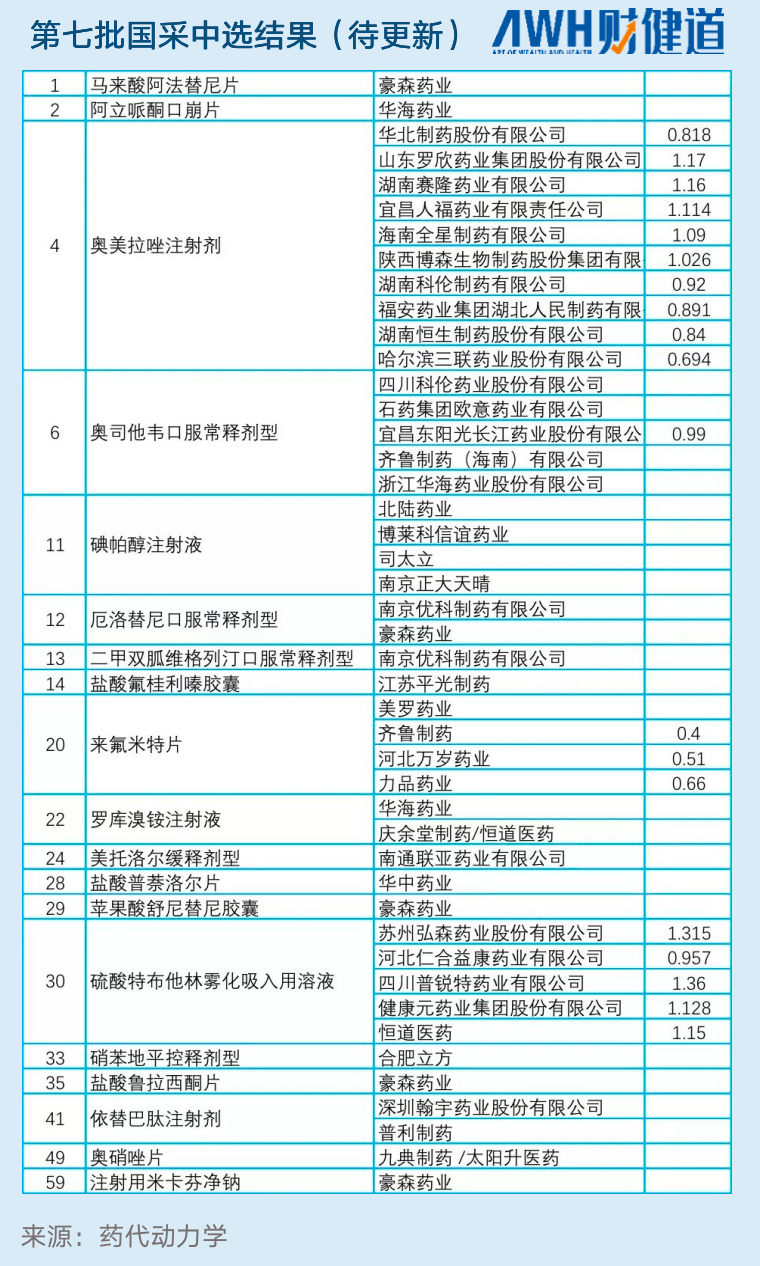

受疫情影响,延迟近5个月的第七批国家组织药品集中采购 (下称“国采”) ,千呼万唤始出来。

7月12日下午,本批国采结果第一批次已于江苏南京开标。与前六批国采有所不同,本批国采开标时间确认时间分两批次,第二批次开标时间为次日上午9点。

截至发稿,据行业媒体医药魔方info陆续更新的一部分中标结果 (实际结果均以官方正式公告为准) :

注射用奥美拉唑钠最低降至六毛;

立方制药硝苯地平控释片以第一顺位中标;

豪森药业实现阿法替尼口服常释剂型、厄洛替尼口服常释剂型、舒尼替尼口服常释剂型、盐酸鲁拉西酮片、米卡芬净注射剂五连中;

齐鲁制药先后中标奥司他韦口服常释剂型、来氟米特口服常释剂型,其中来氟米特口服常释剂型全场最低价—0.4元/片。

此番国采共61个品种,约300家制药企业参与投标。涉及心血管、感染、肿瘤等多个疾病领域。米内网数据显示, 61个品种2021年在各级公立医院、社区中心以及乡镇卫生院终端销售额达700亿元,其中有22个品种销售额超过10亿元,硝苯地平缓释控释剂型、美罗培南注射剂均超60亿元。

企业之间的竞争空前激烈,同一品种的竞争企业数均≥4家,14个品种竞争企业数≥10家。与2018年底“4+7”时的独家中标相比,有天壤之别。

除此以外,据行业媒体报道,现场人士表示,由于入围企业较以往更多,每个企业得到的对应份额会下降。以往能够拿到7-8个省份的份额,现在估计只有2-3个省份。

从市场来看, 中证医药股市图仍处跌势。

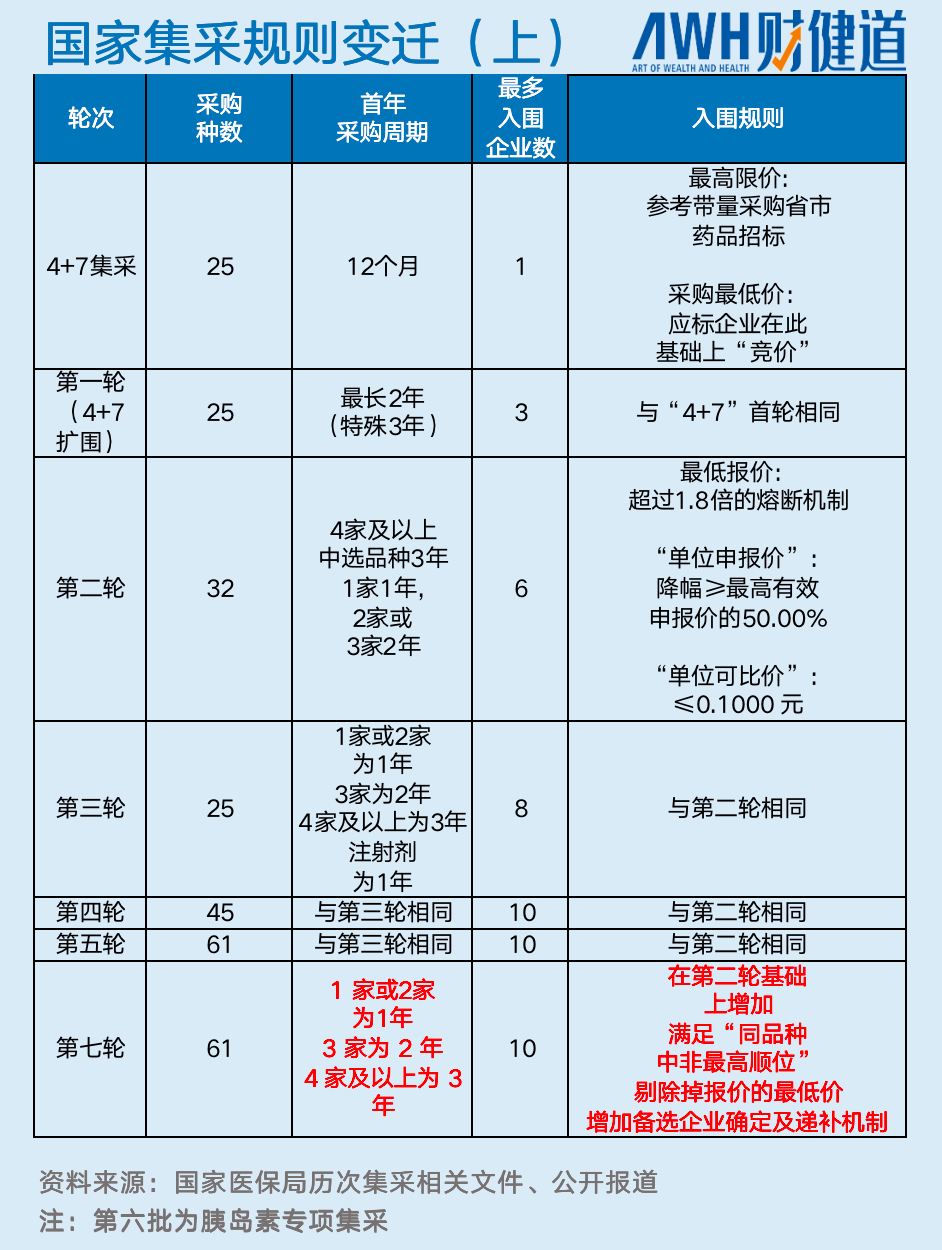

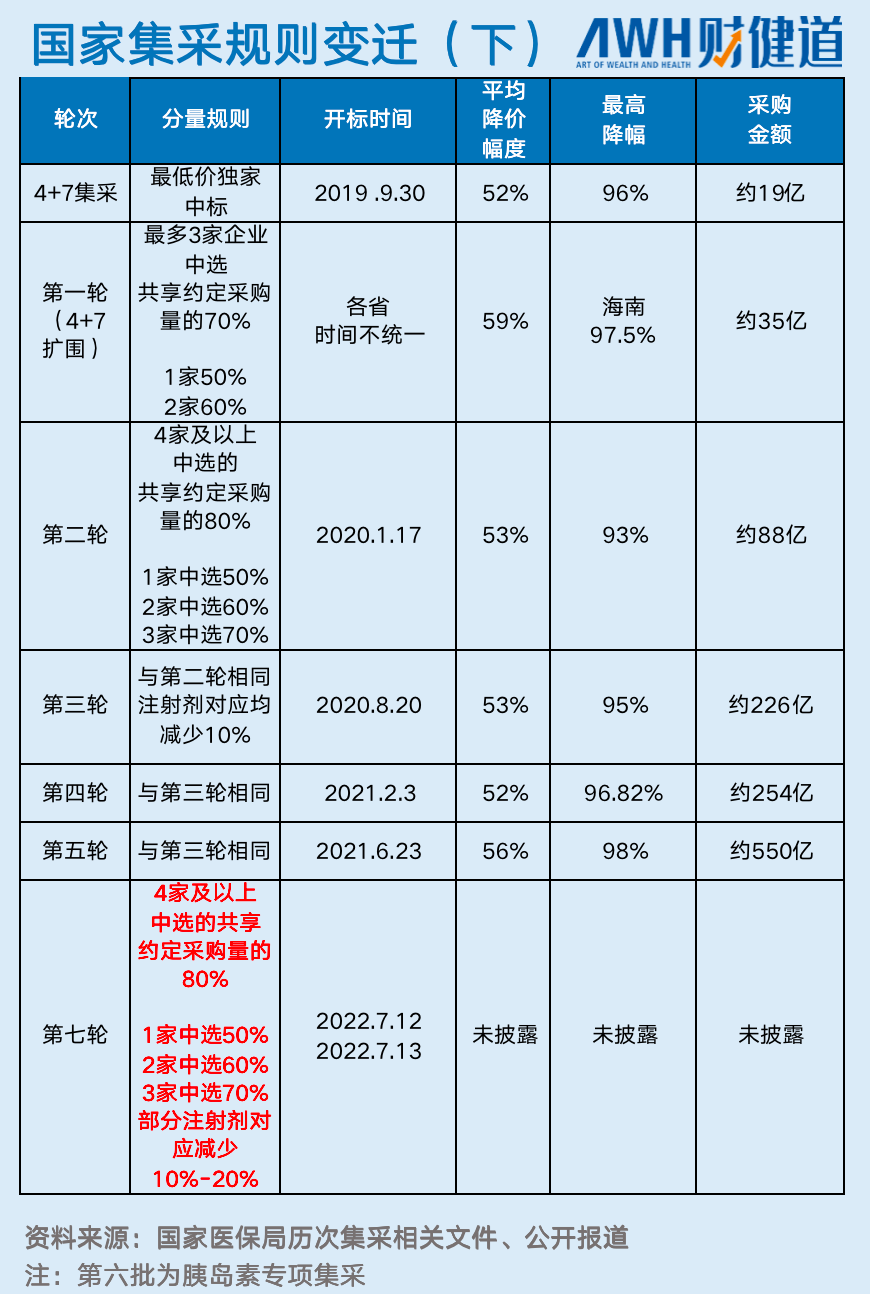

前六批国采共采购234种药品,平均降幅达53%,“砍掉”价格超2600亿元,这一批国采依旧,但总体上已进入“常态化”时期。引人关注的是,第七批国采 引入“备供企业”和”备选地区”机制,改变了一个药品在一个省份只有一个中标企业的规则,屏蔽了断供风险。

此前数年间,集采偶有断供,备受业界和患者诟病。

01

集采广覆盖、补短板

第七批国采竞争企业数最多的产品当属注射用奥美拉唑钠。

注射用奥美拉唑钠是一种质子泵抑制剂,主要用于治疗十二指肠溃疡、胃溃疡、反流性食管炎及Zollinger-Ellison综合征。

奥美拉唑钠注射剂2021年中国公立医疗机构终端销售规模为44亿元。本批国采中,共有28家企业符合条件,仅有10家中选。

注射用奥美拉唑钠的市场原本主要由江苏奥赛康药业和阿斯利康把持,根据2020年中国公立医疗机构终端数据显示, 奥赛康的市场占有率为41.55%,原研药企阿斯利康为14.31%。但两家企业皆未中选,也就说50%以上的注射用奥美拉唑钠市场将发生变化,对企业业绩和市场格局也将造成巨大影响。

本批国采市场规模最大的品种是硝苯地平口服控释剂型,该药主要适应症为高血压和冠心病慢性稳定型心绞痛 (劳累性心绞痛) 。

2021年硝苯地平口服控释剂型的销售额为66亿元,本批国采规模 (首年约定采购量计算基数*最高有效申报价 ) 为23.56亿元,有12家企业竞争。截至发稿,硝苯地平控释片12家企业竞标企业,9家竞标成功,其中立方制药以第一顺位中标。

本批国采纳入注射剂较多,共涉及有28个注射剂品种,占比达到46%。

目前来讲,医疗机构使用的药品中注射剂占比较大,2021年中国公立医疗机构终端药品销售榜前十中有九款药品都是注射剂。在第七批国采中,注射剂因此成为降低医疗机构临床用药费用的重要抓手。

从第一批到第六批的国采,每一批都有它的特点,而前几批国采品种主要覆盖治疗慢性病、常见病所用的口服药,没有大面积纳入注射剂的集中采购。“本批国采以注射剂为主,实际上在补前边的短板。”陕西省山阳县卫健局原副局长徐毓才对《财健道》表示。

作为第七批国采中过评数最高 (17个过评品种) 的企业,齐鲁药业被寄予厚望。

据医药魔方info消息,截至发稿,齐鲁制药有两款药中标,分别是奥司他韦口服常释剂型、来氟米特口服常释剂型。

来氟米特口服常释剂型单品市场规模约5亿元,在国采中治疗风湿性关节炎这一特有适应症的产品并不多,只有非甾体类镇痛产品。此前市场格局被齐鲁制药、苏州长征、福建汇天、河北万岁四家瓜分。

齐鲁制药的奥司他韦口服常释剂型市占率低于1%,属于“光脚品种”。齐鲁制药在本次国采中过评的“光脚品种”还有丙酚替诺福韦、仑伐替尼、舒尼替尼、头孢吡肟注射剂、头孢克肟、头孢米诺注射剂、依达拉奉注射剂、唑来膦酸注射剂等。

在集采中,“光脚”品种比“穿鞋” (集采前销售额与市占率较高) 品种更具优势。

根据海通证券建立的集采降价模型结果,可以发现“穿鞋”品种在降价60%后以价换量,净利润大概率降低。“光脚”品种集采后单片净利润下降,但由于研发费用大幅下降及以价换量的原因,该药品净利润有望增加。

本次国采中过评数高的企业还包括扬子江药业、科伦药业、石药集团 (1093HK) 、中国生物制药 (1177HK) 、成都倍特药业等,可参与超过10个通用名的集采;上海医药、国药集团、华北制药、江苏豪森、恒瑞医药、辉瑞制药、诺华制药等,可参与5个及以上通用名的集采。

据医药魔方info消息,江苏豪森已经实现阿法替尼口服常释剂型、厄洛替尼口服常释剂型、舒尼替尼口服常释剂型、盐酸鲁拉西酮片、米卡芬净注射剂五连中。其他企业的中选结果也值得期待。

02

根治断供,集采越来越稳

集采进入中期,相关规则、政策已经相对成熟,企业应对有方,整体突出一个“稳”字。

在降价方面,第七批国采通过优化拟中选企业确定规则,合理控制中选产品价差。现场接受采访的专家表示,此次国采会剔除掉报价的最低价,以防止有企业恶意竞争。

此次国采改变了原本一个药品在一个省份只有一个中标企业的规则,引入“备供企业”和“备选地区”机制。 企业除了要选择行主供地区外,还要选择备供地区。

当主供企业出现不能及时足量供应或被取消中选资格等情况时,备供企业可按有关程序获得主供企业身份,按其中选价格直接在备供地区挂网供应。这一机制更好地保障了药品的供应。

一年前,华北制药 (600812.SH) 布洛芬缓释胶囊入选第三批集采品类,但在给山东省的供药过程中长期供应不足,引发行业震动。制药行业的“共和国长子”受到了国家医保局的严厉处罚。2021年8月20日,上海阳光医药采购网发布公告表示,华北制药被正式列入集采违规名单,换句话说, 自2021年8月11日至2022年5月10日,华北制药将不能参与集采的申报。

问题是,突如其来的断供令政策制定者一度焦急万分。据《财健道》了解,分管集采的国家医保局副局长陈金甫亲自出面协调,才由其他企业补上了断供缺口。

本次国采中,纳入品种多的企业大多是熟悉的面孔。虽然企业的成本把控能力、价格测算能力在本次国采中遇到了更大的挑战,但有经验加持至少也轻车熟路。

对于一些核心仿制药几乎均已集采的企业来说,更是心中不慌,一些企业告诉行业媒体他们受到的影响将会越来越小。

中生制药管理层在集采开始之前便预计,后续集采对收入的潜在影响合计约25%,而前五批集采的影响已逐渐转正;随着创新药放量,后续批次集采潜在影响预计有限。

恒瑞医药投资人关系部相关人士也对媒体表示,去年第五批国采对公司影响挺大 (当时恒瑞两个主力品种丢标,股价随后单边下行) ,但今年参与第七批国采的品种都不是公司营收较大的品种,均为仿制药。 言外之意是第七批国采对恒瑞的影响将小于第五批的影响。

不仅如此,随着时间的推移,之前一批品种集采对企业的影响逐渐弱化。

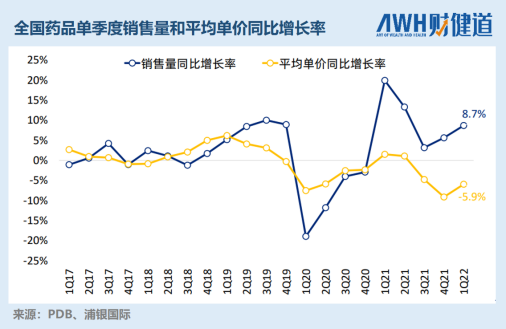

从浦银国际整理的数据来看,2022年第一季度PDB样本医院药品销售量同比增长8.7%,较2021年第四季度同比增速进一步提升;平均售价下跌5.9%,相比2021年第四季度的9.1%,跌幅亦有所收窄。第五批全国集采结果从2021年9-10月开始在各地正式执行,主要品种降价幅度较大,整体价格压力已随着时间推移逐渐减弱。

明天 (7月13日) 上午9点,品种序号31-61拟中选企业将迎来供应地区的结果,届时,这一场几经波折的第七批国采才会彻底尘埃落定。

医保支付变革之后,配套一应措施 (集采、国谈) 等政策皆在互相适应,在集采愈发常态化的当下。今年的国采和国谈,将对医保支付和产业产生怎样的影响,还需拭目以待。

更多相关内容

-

| 集采将永远残酷

来源:阿基米德Biotech今日农历六月十四,宜纳采、开业、开市,忌祈福。 这日子不相信没选过,迄今集...

-

第七批国采拟中选药品平均降价48%,内外资药企如何应对“灵魂砍价”

7月13日,第七批国家带量采购中选结果于上海阳光医药采购网公示。 据悉,本次集采有60种药品采购成功,...

-

最高降幅97%!第七批国采拟中标目录发布

抗病毒药物奥司他韦每片从平均4.5元降至1元。 7月12日,上海阳光药品采购网发布《第七批国采拟中选...

-

白茶龙井和大佛龙井(嵊州龙井和大佛龙井)

龙井茶,论工艺,一种扁平型的绿茶;论产地,按地理标志泛指浙江省内的西湖产区、钱塘产区、越州产区及...

-

白茶是中国特有的吗

芷韵说茶张树昌,关注我,让你从茶叶小白快速成长为茶叶高手!白茶的发酵度为20%-30%,属于轻度发酵茶...

-

债市收盘银行间市场资金面平稳,地产债多数下跌,“20宝龙04”跌超16%

多空交织下,债市陷入“纠结期”... 财联社7月13日讯(编辑 毛乐彤) 周三,国债期货小幅收涨,...

-

中国铁建:拟发行30亿元可续期公司债券(可持续挂钩)

中国网地产讯 7月13日,据上交所披露,中国铁建拟发行30亿元可续期公司债券(可持续挂钩)。 债券分为...

-

7月12日热点话题选题参考及报道方向

今日红岸风险预警选题参考: 农心科技:商誉较上期增长超过50%;销售成本正增长,应付帐款负增长;...

-

白毫银针价格,白毫银针的主要品种

白毫银针全身满披白毫,干茶色白如银,外形纤细如针,故得高俏雅名。1982年被商业部评为全国名茶,在三...

-

95%,东阳光药不到 1 元拿下奥司他韦,科伦药业 14 进 11

第七批集采已经暂时落幕。本次集采时间安排较往日略有不同,中选企业供应地区确认被分到两天进行,预...

推荐阅读