产业新知热门

加国央行再次疯狂加息 月供将暴涨 物价竟会这样变化

加国央行再次疯狂加息 月供将暴涨 物价竟会这样变化

无人幸免的购物节“大逃杀”

无人幸免的购物节“大逃杀”

兼职做自媒体这些天:有人年入五块四,有人时薪一百二

兼职做自媒体这些天:有人年入五块四,有人时薪一百二

瞄准数亿过敏人群,以过敏数字疗法为切点,杭州数智医掘金新蓝海

瞄准数亿过敏人群,以过敏数字疗法为切点,杭州数智医掘金新蓝海

武汉大学疑似出现霍乱病例

武汉大学疑似出现霍乱病例

期货不严格止损是超短线交易失败的根源

期货不严格止损是超短线交易失败的根源

,精细赛道也能走到上市!

,精细赛道也能走到上市!

预制菜,会有“刺客”吗

预制菜,会有“刺客”吗

推荐资讯

让区块链变成人人可用的工具,上海原创Web3.0操作系统是如何诞生的

隐私之变|自我主张时代变革,从构建WEB3.0的ID体系开始

被投资圈盯上,风头超过元宇宙,Web3.0到底是啥?

Web3.0,勾勒下一代互联网模样

为什么说中国汽车产业已经真正“支棱”起来了

我在新能源汽车行业打工10年:从月薪2千涨至年薪40万,终于熬出头

对话梅宏院士:数字化转型不是想不想,而是必须转

王兴继续“电商零售梦”:告别社区团购 美团优选变身明日达超市

收藏这篇就够了丨集成电路产业深度解读

财经快报

|

2022/08/22 17:54:18

财经快报

|

2022/08/22 17:54:18

芯片: 集成电路经过封装之后就是芯片,芯片是集成电路的载体,集成电路以芯片形式存在,所以我们也可以说集成电路约等于芯片,日常中,大家也经常将它们等同。

(一)国际市场形势

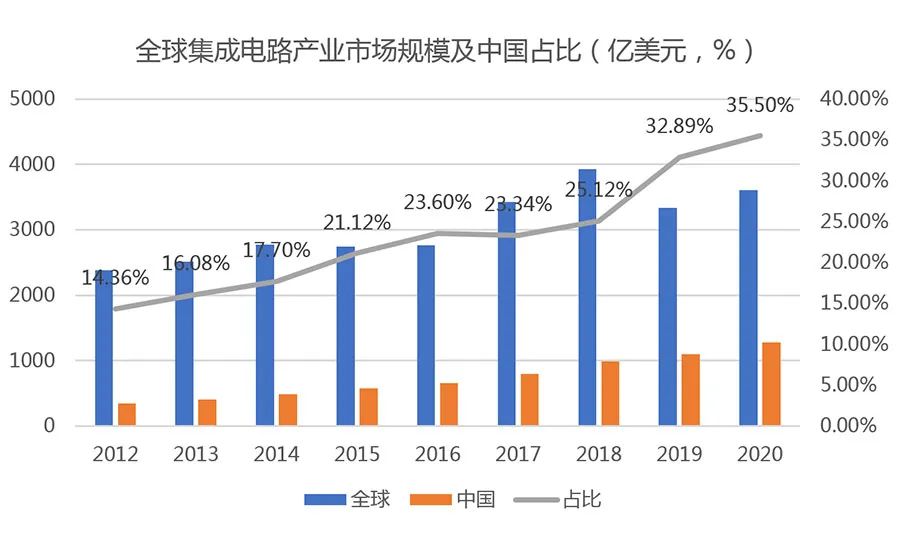

受互联网、金融危机、新冠疫情等因素影响,全球集成电路市场呈“螺旋式上升”态势。 自2000年以来,全球集成电路市场经历了数次震荡,并在放缓回落后再一次复苏。2019年,由于集成电路应用需求疲软,全球市场大幅萎缩,跌幅达12%,而2020年,在居家办公、远程会议等需求驱动下全球集成电路市场实现逆势增长,规模达到4400亿美元,中国在全球市场中的重要性也逐年增加,占比超35%。

头部企业的市场集中度进一步提升,强者恒强趋势明显。 从市场情况来看,2020年全球前十的集成电路企业占据整体市场份额的55%,且9家企业保持了同比营收增长。而从研发支出来看,前十大集成电路企业的研发投入费用总计增加11%,占行业总额的64%,头部企业的市场集中度进一步提升,市场竞争更为激烈。

(二)国内市场形势

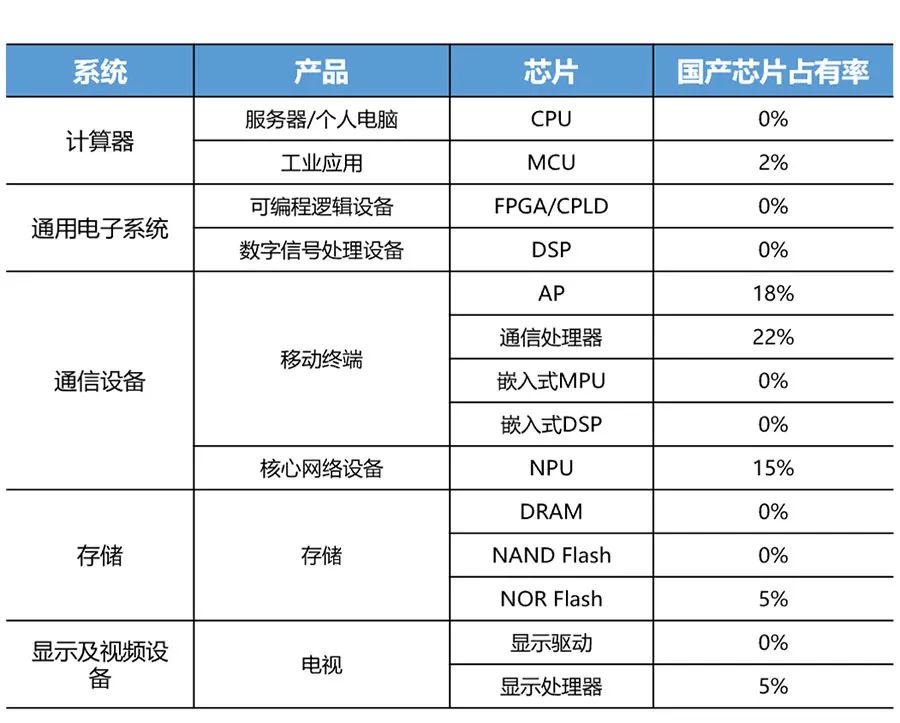

1、贸易逆差仍旧较大,自给率较低

2015-2021年中国集成电路进口额从2307亿美元到4325.5亿美元,贸易逆差从2015年的1613.9亿美元扩大到2021年的2787.6亿美元,可以看出,相对于不断增长的市场需求来说,集成电路仍高度依赖进口,尤其是高端芯片领域,自给率较低。

此外,国内集成电路产业有望横向拓展、纵向延伸。 西方国家的技术封锁政策限制了我国通过海外并购获得先进技术,但也开始倒逼中国走自主创新之路。我国在基础设施、工程师红利等方面具有优势,电子产业有望从中低端向高端进行延伸,关键领域的国产替代趋势明显。

国家对集成电路产业支持力度的不断提高以及新兴科技产业的崛起,推进产业步入新一轮加速发展阶段。随着“十四五”各类集成电路扶持政策的出台与落地,以及5G、物联网、人工智能等新兴技术的出现,集成电路的市场需求不断扩大,2021年增长率达到18.2%。

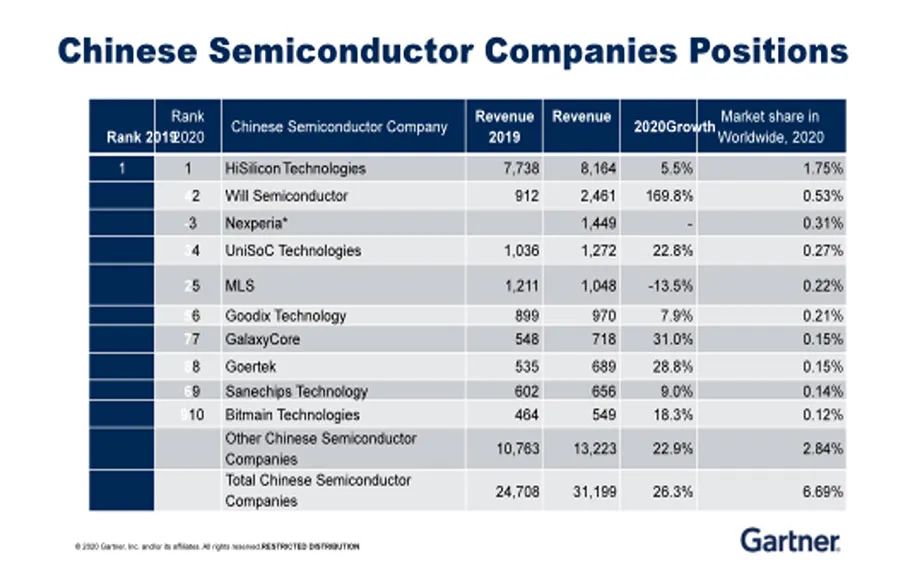

中国集成电路消费市场规模全球第一,并形成了一批在国际上具有影响力的重点企业。中国已连续多年稳居全球集成电路消费市场第一,2020年,中国市场占比最高达到35.5%。根据ICinsights2020数据,华为海思取代英飞凌进入2020上半年全球集成电路销售额排名前10(但21年受制裁影响跌出前25名)。景嘉微GPU,华大半导体、国民技术等企业的MCU,豪威科技、格科微的CMOS等芯片产品在国内外市场成功铺开。

具体如下图示。

(3)产业链下游封装测试:基于我国在成本以及贴近消费市场等方面的优势,近年来全球半导体厂商纷纷将封测厂转移到中国。我国封测产业向高端化发展,通过内生发展+并购,实现技术上完成国产替代,是产业中最具竞争力环节。

(一)集成电路设计环节

集成电路设计环节主要有“规格定位-逻辑设计-电路设计-模拟-光罩制作”等技术环节,它需要用到设计工具,比如EDA软件,IP框架授权等,这都是美国对华技术封锁的重要方向。

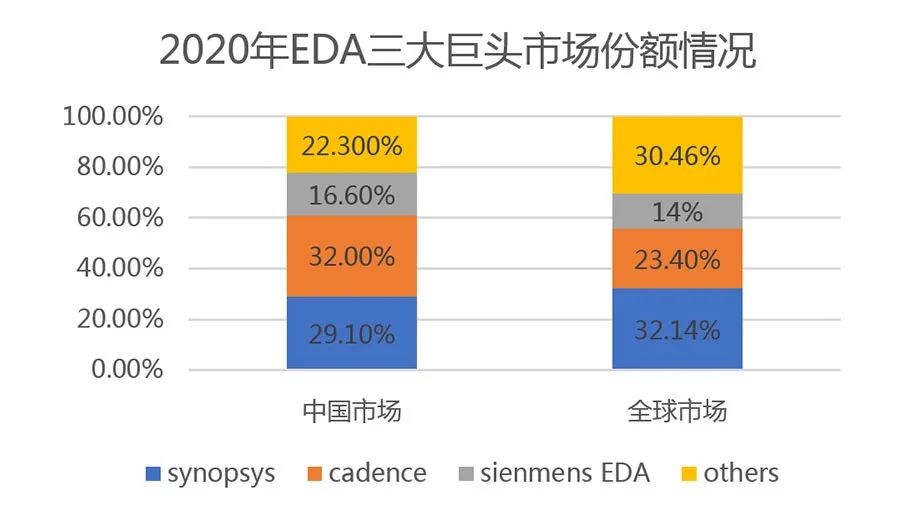

(1)EDA软件:被誉为集成电路皇冠上的明星,市场被三大巨头垄断,占全球市场70%份额,分别是Synopsys、Cadence、Siemens。

(2)IP框架:ARM、Synopsys双足鼎力,约占全球60%的份额。英国剑桥ARM公司是全球领先的半导体知识产权(IP)提供商。全世界超过95%的智能手机和平板电脑都采用ARM架构,1991年成立。下图为IP框架企业2020年全球收入排名及市场占有率。

(3)集成电路设计:前十大企业占全球市场约55%。华为海思2020年收入为82亿美元,受美国制裁,海思无法再与台积电等多家主要芯片代工厂合作,其2021年收入下降到15亿美元,下降了81%,跌出了前25名。

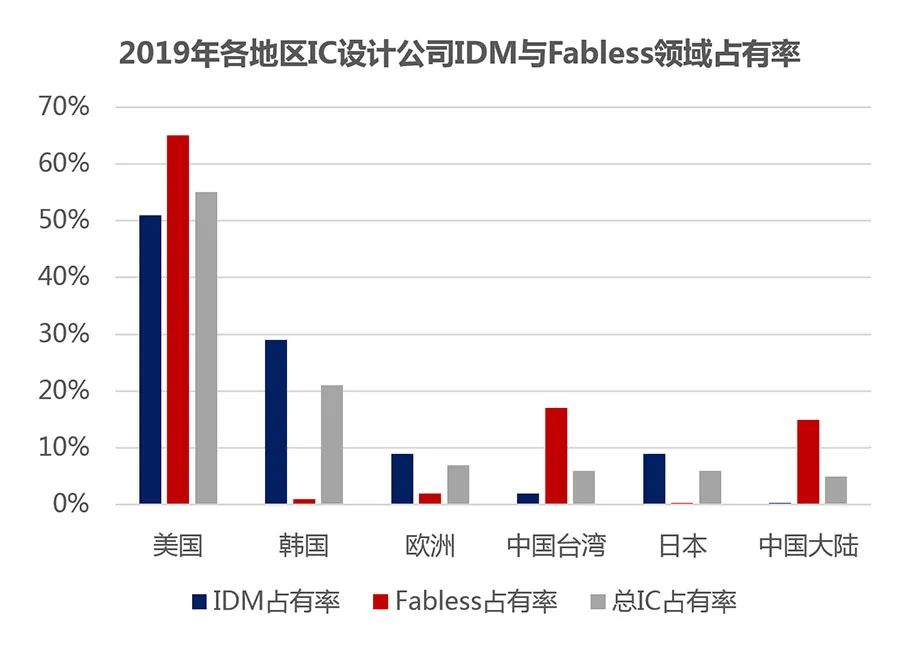

Fabless模式为主,美国占据主导。2019年美国IC设计公司在IDM、Fabless领域全球市占率分别为51%、65%,中国IDM份额小于1%和Fabless份额约为15%,美国在IC设计领域依然占据绝对主导地位。

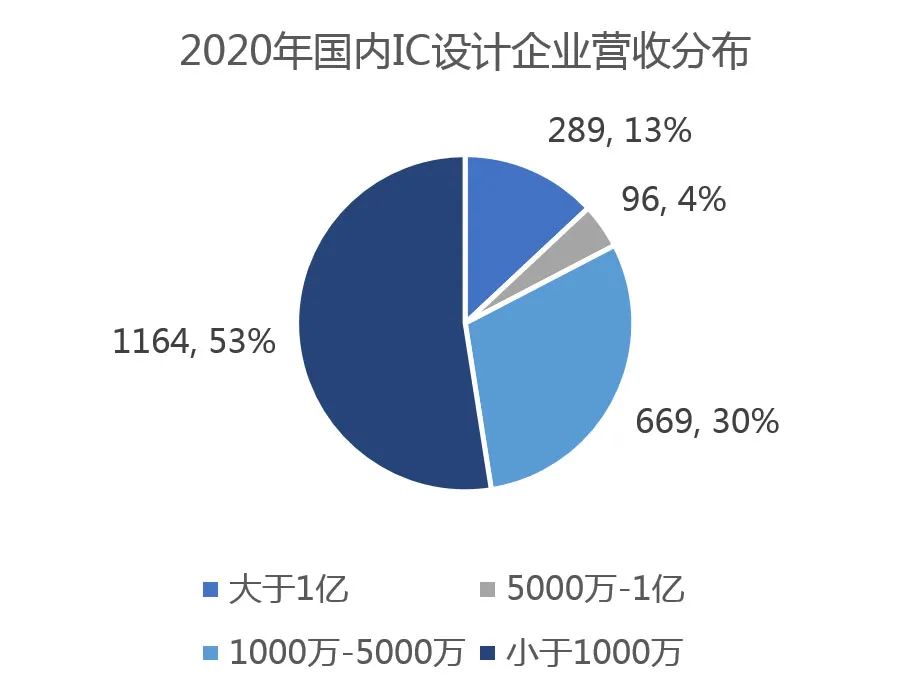

中国企业快速崛起,总体规模小。截至2020年底,中国大陆IC设计企业达2218家,其中营业额小于1000万企业达到1164家,1000万-5000万的企业数量为669家,小规模企业合计占比约83%。

(二)集成电路制造环节

集成电路制造环节技术流程为“金属渐镀-涂布光阻-光刻-光阻去除-电镀-抛光-晶圆测试”,涉及到上游的单晶硅片制作,以及前驱体材料、光刻胶等材料的制造,以及光刻机等制造设备的生产。

(1)光刻机:被誉为现代光学工业之花,荷兰ASML阿斯麦、佳能、尼康三分天下。中国的上海微电子开始技术突破,首台28纳米的光刻机即将交付,目前上海微电子在低端领域占全球份额的40%,全国低端领域市场份额的80%。

(2)集成电路制造:台积电占全球集成电路超一半份额。 中国内地及台湾的企业具有较大市场份额,前10中,占据六席。

2020年我国集成电路制造行业市场规模为2560亿元,较2019年同比增长19.11%;2020年,我国集成电路制造行业实现产量累计值为2614.70亿块,较2019年同比增长29.55%,截至目前,我国集成电路制造企业共8659家,注册资本5000万以上的企业仅有8.34%,注册资本小于500万的企业占63.13%。

(三)集成电路封测环节

集成电路封测环节的技术流程为“切割-贴片-引线-模封-测试”,上游还涉及引线框架、封装基板等封测材料的生产,以及测试机、减薄机、探针台入机等封测设备的生产。

日月光、安靠和江苏长电位列前三,前十中,仅有第二名安靠是美国企业,其余都是中国企业,大陆有3家,台湾有6家。

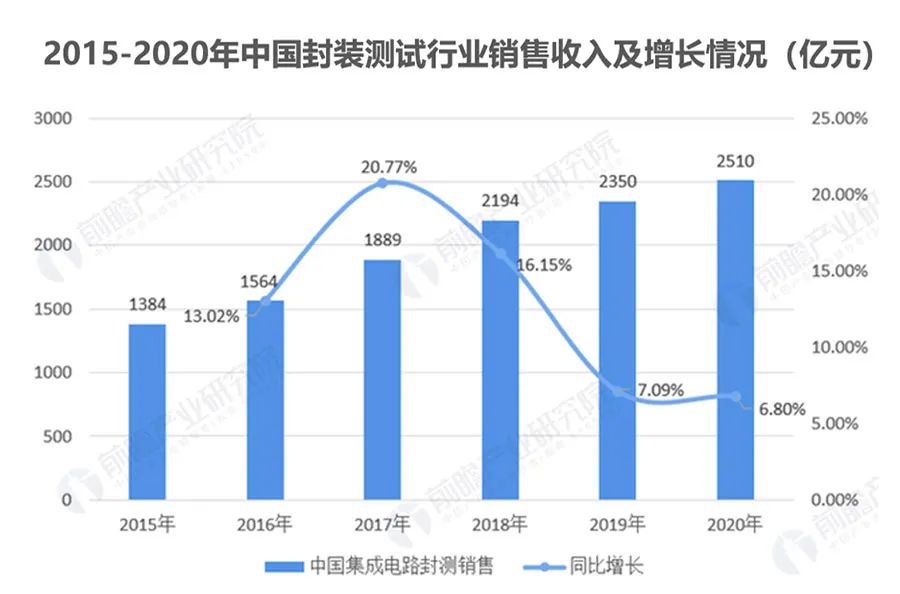

据中国半导体协会统计,2015-2019年,我国封装测试行业销售收入呈现逐年增长态势。2017年我国封装测试行业销售收入增长率达到20.77%,为5年来的最高水平,随后增长率开始下降。2020年我国集成电路封测业市场规模为2510亿元,较2019年同比增长6.80%。

(四)各环节的产业价值

集成电路三大环节盈利能力和进入壁垒有明显差异。

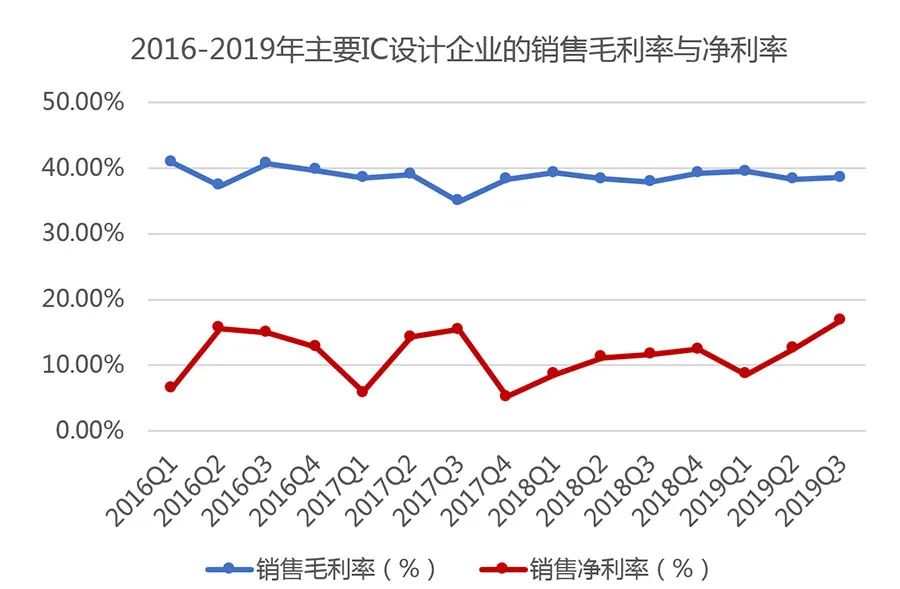

IC设计行业龙头企业盈利能力较为稳定。从2016Q1起,设计板块主要企业的盈利能力相对比较稳定,净利率围绕10%上下波动,毛利率维持在40%,有缓慢下降的趋势,进入壁垒较高。

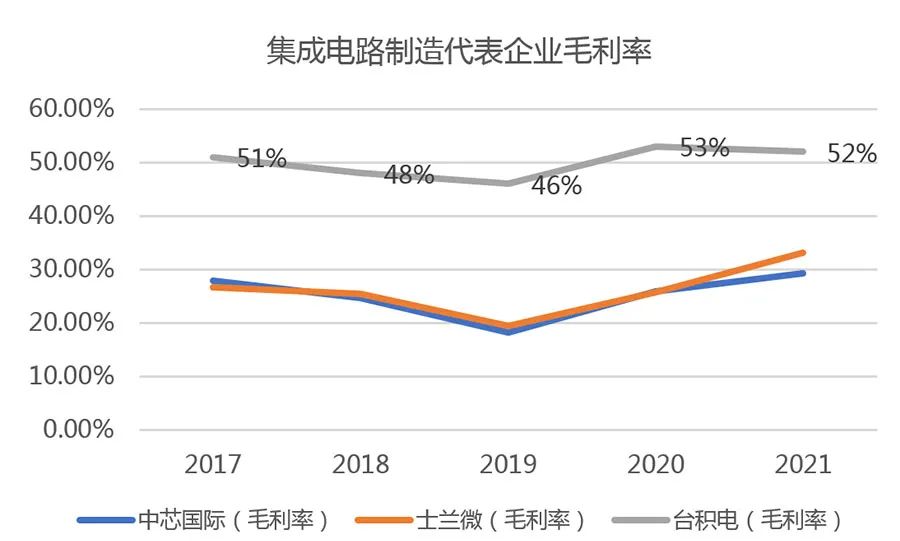

集成电路制造行业毛利率根据企业地位有较大差别,比如台积电2022年第一季度营业利润率为45.6%,净利润率为41.3%,中芯国际2021年毛利率为29.3%,净利率为31.4%,同级别毛利在20-30%之间,2021年行业平均净利率为11.5%,进入壁垒较高。

全球主要封测公司的毛利率在15%-25%之间,净利率大多在5%-10%上下,进入壁垒相对较低,竞争相对成熟。

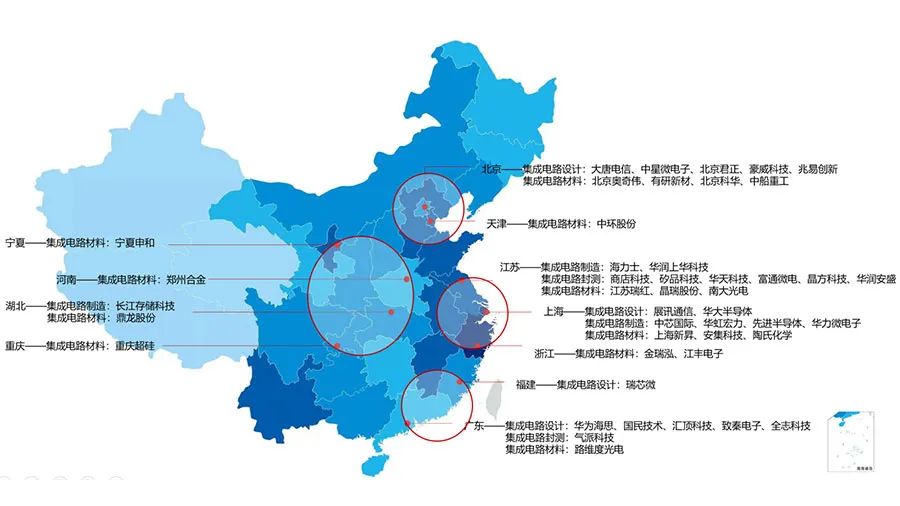

我国集成电路产业重点布局于四大集群。以上海、江苏、浙江为代表的长三角地区,以北京、天津为代表的京津冀地区,以广东、福建为代表的东南沿海地区,以重庆、湖北、河南为代表的中西部地区。

其中,长三角地区成为我国主要的集成电路产地。长三角地区是中国集成电路产业基础最扎实、技术最先进的区域,产业规模占全国半壁江山,设计、制造、封测、装备、材料等产业链全面发展,集成电路产量占全国超一半,2020年为52%。据国家统计局数据显示,2020年,长三角地区“一市三省”集成电路产量共计为1359.01亿块。其中,江苏省和上海市集成电路产量分别为836.50亿块和288.67亿块,浙江省和安徽省为174.10亿块和59.74亿块。

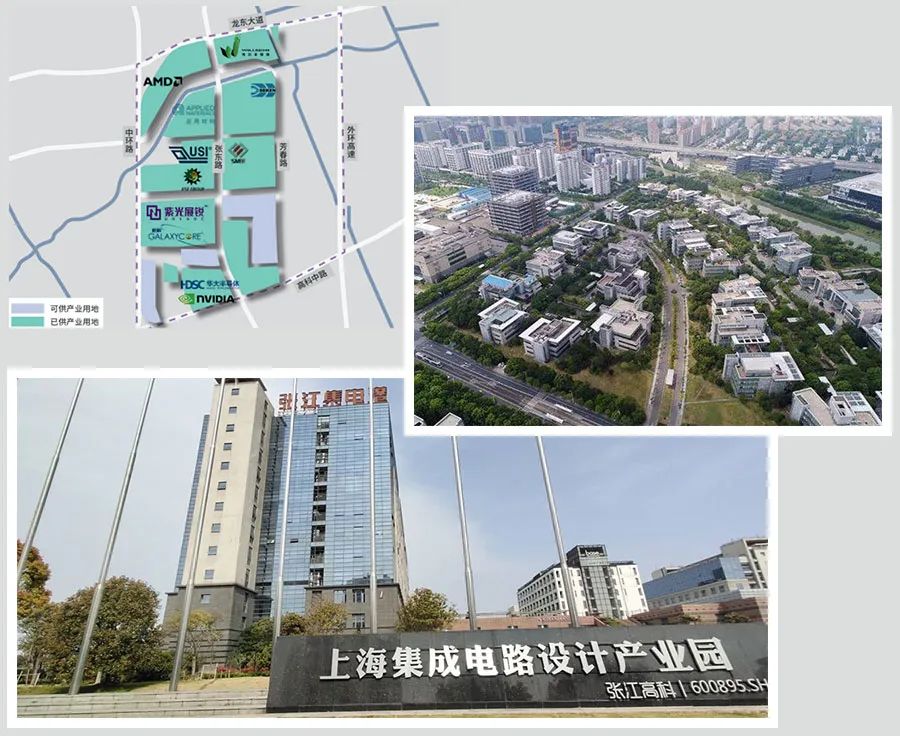

无锡是目前国内以制造业为重心的集成电路产业基地。无锡微电子产业起步于20世纪70年代,是当时国家南北两大微电子基地的南方基地。国家“908”工程的建设,进一步带动了无锡集成电路产业的迅速迅速发展。目前无锡已经形成了从集成电路设计、软件开发、电路掩膜、芯片加工、封装测试的完整产业。

上海集成电路设计产业园——

1、园区概况

- END-

东滩智库隆重推出新经济领域系列《产业内参》

▌说明 : 本文由上海东滩智库编辑整理发布,转载请注明出处

▌ 编辑 : 波波(需开白名单的请加GameBoo或在后台留言)

▌ 商务合作 :021-3362 6586

点击 “ 阅读原文 ”, 进入 东 滩智库 微店 吧~

点击 “ 阅读原文 ”, 进入 东 滩智库 微店 吧~

更多相关内容

-

强化产业链抗风险能力

由国家发展改革委、科学技术部、工业和信息化部与黑龙江省人民政府共同主办的2022世界5G大会将于8月10日...

-

三农日报|政策:国家奖励生猪(牛羊)大县;我国种子公司均属于中小企业;专家:欧美智慧农业重视整体应用;云天化:构建农业全产业链

政策:国家奖励生猪(牛羊)大县

-

【乡村振兴】陈锡文:中国的乡村为什么必须要振兴

党的十九大报告提出实施乡村振兴战略,并对新时代“三农”工作进行了全面部署。2017年12月召开的中央农...

-

2022年中国食品添加剂行业市场前景及投资研究报告(简版)

历史时期,人类为保存食物、改善食物品质和加工食品而使用功能性食品配料。如今,随着

-

我国数字经济带动作用大发展后劲足

来源:证券日报 上周五,中国信息通信研究院发布报告称,2021年中国数字经济规模达到45 .5万亿...

-

| 我国外贸上半年成绩单公布;怡亚通、顺丰等荣登中国500强;大铲湾将迎来全新美东航线...

要点速览 直航美国波士顿,一条全新的美东航线来啦!

-

5G应用“扬帆”行动取得扎实成效

摘要自 5G应用“扬帆”行动计划 启动实施 一年来,在各方共同努力下,我国5G网络覆盖

-

中国发明专利有效量同比增长17.5%

今年上半年,我国发明专利授权39.3万件,实用新型专利授权147.3万件,外观设计专利授权38.3万件。受理PC...

-

中国民营企业数字化转型调研报吿(2022)

本调研报告共分为背景篇、调研篇、结论篇三大部分,背景篇主要介绍我国民营企业对国民经济的重要性,以...

-

能环宝转载:我国可再生能源实现跨越式发展

回顾总结:,今昔对比。从2012年党的十八大到今年我们即将迎来党的二十大,十年时间,党和国家事业取得历...

推荐阅读