股市热门

为什么更建议股民选择长线炒股

为什么更建议股民选择长线炒股

【7-12】短期有反抽、反弹的可能性吗

【7-12】短期有反抽、反弹的可能性吗

全球股债商三大市场机会寥寥

全球股债商三大市场机会寥寥

A股大跌原因找到了!近20家基金公司火速解读

A股大跌原因找到了!近20家基金公司火速解读

国金证券:医疗板块进入半年报和暑假消费医疗高峰两大窗口期!

国金证券:医疗板块进入半年报和暑假消费医疗高峰两大窗口期!

大约在冬季

大约在冬季

猪油共振,6月CPI超预期

猪油共振,6月CPI超预期

王玉:上海影院复工,影视板块反弹在即

王玉:上海影院复工,影视板块反弹在即

推荐资讯

让区块链变成人人可用的工具,上海原创Web3.0操作系统是如何诞生的

隐私之变|自我主张时代变革,从构建WEB3.0的ID体系开始

被投资圈盯上,风头超过元宇宙,Web3.0到底是啥?

Web3.0,勾勒下一代互联网模样

为什么说中国汽车产业已经真正“支棱”起来了

我在新能源汽车行业打工10年:从月薪2千涨至年薪40万,终于熬出头

对话梅宏院士:数字化转型不是想不想,而是必须转

王兴继续“电商零售梦”:告别社区团购 美团优选变身明日达超市

医疗板块连续回调,最新估值低于历史99%以上时间区间!

财经快报

|

2022/08/22 18:41:27

财经快报

|

2022/08/22 18:41:27

7月11日盘后,两CXO龙头公司预告中报业绩,均增70%左右!

CXO龙头药明康德以及九洲药业陆续发布2022年上半年业绩预增公告。

药明康德H1业绩超预期,营收:177.6亿,同比增长68.52%;归母净利:46.4亿,同比增长73.29%。

CDMO概念股九洲药业2022上半年净利约:45348~48096万元,同比增65%-75%。

7月12日早盘,医药医疗板块延续弱势大幅回调,CXO概念跌幅居前,凯莱英跌超8%,美迪西跌超7%,康龙化成跌超6%,泰格医药、昭衍新药、药明康德等跌幅居前。

ETF方面,截至午盘收盘,医疗ETF(512170)跌超3%,失守20日均线,成交额3.61亿元,有所放量。

上交所数据显示,A股规模最大医疗ETF(512170)最近5个交易日实现连续资金净流入,合计金额超3.76亿元,最新基金份额257.8亿份,创上市以来新高。

近期,医药医疗板块热点不断,各家主流研究机构也纷纷看多医疗板块,万联医药最新观点表示, 关注半年报行情带来的影响! 7月上市公司陆续披露2022年二季度业绩预告,关注后续半年报行情,关注业绩增长明确或恢复明确的板块和公司,建议关注CXO、医疗服务等板块。重点看好:

1、创新药&创新器械: 当前国内的创新药创新器械首尾两端均面临一定的压力。研发同质化赛道拥挤、医保控费收紧将影响创新产业链的投资逻辑。但是创新药创新器械的研发本身周期就较长,从产业发展趋势来看,创新药创新器械可长期关注布局机会。

2、CXO: 从细分方向来看,我们认为板块会进一步分化,看好CGTCDMO成为CXO的接力增长点。在技术成熟、研发管线储备丰富、产品成功商业化的背景下,明年CGTCDMO方向有望迎来爆发。

3、医疗服务: 医疗服务和医药消费类公司具有长牛股潜质。这类公司受众不局限于院内患者,因而所属行业通常市场空间广阔。

东吴证券7月策略表示, 医药、医疗下半年超额收益将会更加明显。 其一中报确定性高,尽管2022年Q2或许将受到一定程度影响,但可预期Q3将会加速增长, 尤其是消费医疗领域; 其二医药标配约8%,全基配置比例约4%,严重低配;其三板块尽管有所反弹,估值仍为近十年最低。从市场表现看,前期跌幅大、且机构容易重仓的大市值公司股价较强。消费医疗为持续主线原因:其一消费医疗成长性与政策免疫性;其二消费复苏趋势明显;其三经历了近一年市场调整,消费医疗个股估值比较具有吸引力;其四从筹码结构看,经历长期下跌医药基金持仓比例较低,其它重要子板块资金流向消费医疗板块。

【业绩向左估值往右,医疗板块估值收缩历史新低,性价比逐渐突出】

根据上市公司2021年报披露数据整理,中证医疗板块利润增速连续高增长下维持高增速,全年板块归母净利润首超675亿元新高,在2020年超高增长基数下继续维持35%的高增速,板块利润创历史新高!

其中,权重近6成的前十大成份股归母净利润增速高达48.6%,呈现强者恒强的成长姿态,整体交出更靓丽业绩表现!

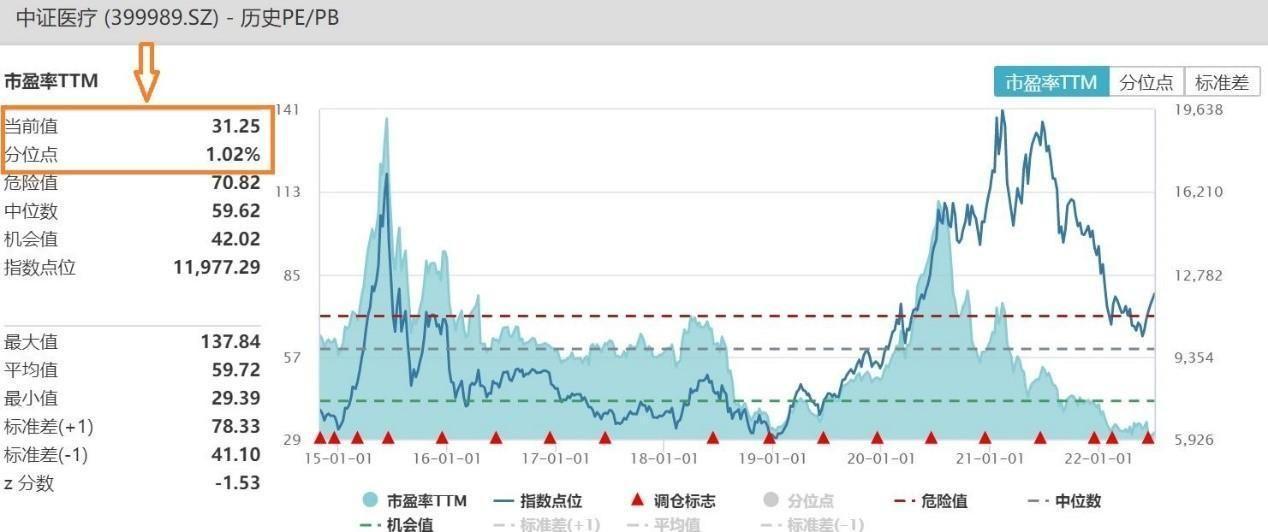

利润持续高增的同时,医疗板块年内估值水平持续刷新历史新低,即便历经一轮20%反弹 ,截至7月7日,中证医疗指数估值(市盈率)水平仍维持在31.25倍,历史分位数为1.02%,估值水平低于历史99%以上时间区间,甚至低于2018年大熊市末期的估值水平。

医疗ETF(512170)跟踪的中证医疗指数(399989)成份股全面覆盖了医疗器械和医疗服务领域的细分龙头,其中医疗器械直接受益于防护、医疗物资出口等需求;医疗服务概念则直接受益于人口老龄化、医疗消费升级和医美等高成长领域,具备长期国民级需求增长。

更多相关内容

-

推动产业数字化爬上“新台阶”,京东云要有什么“姿势”

文丨智能相对论作者丨叶远风上云已经成为数字化转型的必选项,云计算的地位不言而喻,反过来,云计算的...

-

强化产业链抗风险能力

由国家发展改革委、科学技术部、工业和信息化部与黑龙江省人民政府共同主办的2022世界5G大会将于8月10日...

-

| “乡村治理平台”获江苏省数字乡村发展大会“智慧农业最具创新力产品奖

7月6日,“2022中国(南京)数字乡村博览会暨第六届中国(南京)国际智慧农业博览会”在南京展开。展会...

-

| 集采将永远残酷

来源:阿基米德Biotech今日农历六月十四,宜纳采、开业、开市,忌祈福。 这日子不相信没选过,迄今集...

-

每日黑巧连获两轮过亿规模融资,聚焦黑巧品类本身的健康属性持续创新

以“让每一天更幸福”为品牌理念。 本文为IPO早知道原创 作者|Stone Jin 据IPO早知道消息,...

-

南京市发布应用场景行动方案,天津滨海高新区首发信创产业场景清单——新经济场景动态周刊(0707-0713)

作者:刘湘天、迪丽胡玛尔。 (20

-

校园业务创新者日报|2022-7-13

1.黄河流域医学院校联盟成立 7月6日,黄河流域医学院校联盟在山东第一医科大学成立。该联盟由山东...

-

风暴英雄,终究是死了

风暴英雄终于火了一次,但或许是最后一次。 7月9日,暴雪发布公告,宣布《风暴英雄》将不再增加新的...

-

2022全国科技展会,陕西科博会,西安科学信息化博览会

第16届中国西安国际科学技术产业博览会暨硬科技博览会2022年8月24-26日,为期三天在西安国际会展中心开...

-

人工智能十问:越来越卷的AI,未来路在何方

最近几年,人工智能经历了爆火、发展、再到最近的热度逐渐下降,似乎人工智能已经成了大厂才能玩的游戏...

推荐阅读