产业新知热门

加国央行再次疯狂加息 月供将暴涨 物价竟会这样变化

加国央行再次疯狂加息 月供将暴涨 物价竟会这样变化

无人幸免的购物节“大逃杀”

无人幸免的购物节“大逃杀”

兼职做自媒体这些天:有人年入五块四,有人时薪一百二

兼职做自媒体这些天:有人年入五块四,有人时薪一百二

瞄准数亿过敏人群,以过敏数字疗法为切点,杭州数智医掘金新蓝海

瞄准数亿过敏人群,以过敏数字疗法为切点,杭州数智医掘金新蓝海

武汉大学疑似出现霍乱病例

武汉大学疑似出现霍乱病例

期货不严格止损是超短线交易失败的根源

期货不严格止损是超短线交易失败的根源

,精细赛道也能走到上市!

,精细赛道也能走到上市!

预制菜,会有“刺客”吗

预制菜,会有“刺客”吗

推荐资讯

让区块链变成人人可用的工具,上海原创Web3.0操作系统是如何诞生的

隐私之变|自我主张时代变革,从构建WEB3.0的ID体系开始

被投资圈盯上,风头超过元宇宙,Web3.0到底是啥?

Web3.0,勾勒下一代互联网模样

为什么说中国汽车产业已经真正“支棱”起来了

我在新能源汽车行业打工10年:从月薪2千涨至年薪40万,终于熬出头

对话梅宏院士:数字化转型不是想不想,而是必须转

王兴继续“电商零售梦”:告别社区团购 美团优选变身明日达超市

【预测网络研讨会-精彩回顾】2022-2023年中国轻型车生产展望更新

财经快报

|

2022/08/22 19:06:19

财经快报

|

2022/08/22 19:06:19

演讲亮点

-

全球汽车产销量波动

-

供应端和需求端的干扰

-

激励政策分析

-

中国轻型车市场展望

精彩回顾

演讲嘉宾: 陶杲, S&P Global Mobility,大中华区轻型车生产,联合总监

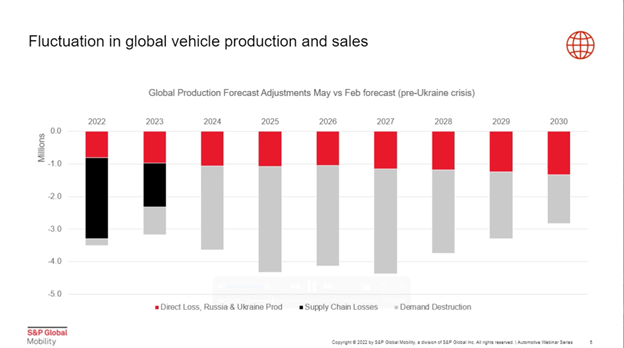

从产量上来看,标普全球汽车预计从今年开始到今后的10年之内,全球轻型汽车的生产跟随着中长期的销量的下降趋势保持一致,汽车的生产也会遭遇一个长期的衰退。从供应端来看,有三点的原因造成。第一点的原因,直接的损失来自俄乌战争,俄乌战争所带来的影响不仅仅是俄罗斯或者乌克兰本土汽车产量的缺失,对其他国家特别是欧美发达国家的汽车生产也会带来不可估量的损失。本身在欧美发达国家生产的这些汽车原本是要出口到俄罗斯、乌克兰,那这部分量就完全是损失掉了,而且这部分量的损失会持续很长的一段时间。2022年虽然量不是很大,但是从2022年一直持续到2030年甚至2032年,下一个十年的产量是完完全全损失掉。2022年和2023年,从全球的范围来看,整个全球的供应端还处于一个非常脆弱的阶段,主要是2022年的影响可能会更大一些,2023年还是有影响 但是相对有所减弱 。

2022年的影响主要是两方面,一方面因为受疫情的影响,中国很多城市的很多主机厂都受到停产的冲击。同时,从全球的范围来讲芯片的供应其实还没有完全满足整个全球汽车汽车市场的发展。所以对于2022年说是两个双重的打击,那么2023年开始主要的打击还是处在一方面是芯片,芯片供应的短缺方面,而另外一方面受到俄乌战争所带来的间接损失 也就是说受战争的影响,能源的价格的上涨、原材料价格的上涨、也会体现在供应链端的损失上面。再从长期的角度来说是需求降低,受宏观经济的影响,整个汽车行业,特别是乘用车行业,从全球的范围来看,短期内是不太可能恢复。因为宏观经济的影响是深层次的,而且是长期的。不光只是从经济方面,甚至整个社会也会受到很大的冲击。从2022年开始到2030年,我们逐年将需求量下调。

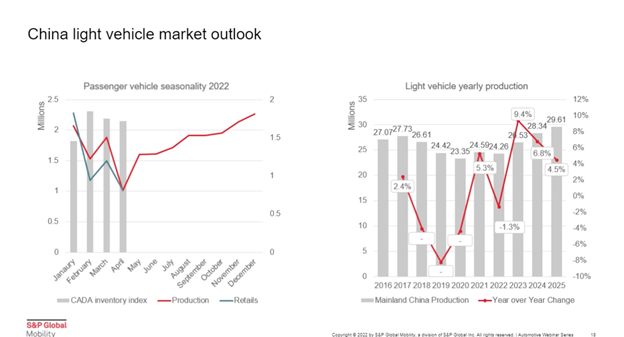

短期内,市场恢复还是非常明显,特别是新能源车。红色的曲线是生产端的恢复的状态,可以很明显的看到,从5月份开始已经有明显的反弹。标普全球汽车认为,这个反弹会持续至整个下半年,从6月份开始,特别是7、8月份尤其明显。

因为7、8月份受去年芯片的影响,整个基数非常低,所以今年的反弹力度还是非常明显的。根据以往的季节性规律,整个下半年或者第四季度,翘尾将会非常明显,特别是减税的政策在12月底要取消,也会带来一波比较明显的提前购买,所以标普全球汽车特别看好今年的下半年。但是大家也要注意,整个生产端虽然恢复的非常明显,而且从消费端来感受政策利好的影响,也希望可以迅速的恢复。但至少从1到4月份来看,整个零售端的销量其实是持续的低于生产端。这种情况以往不太多见的,因为正常情况下,随着中国新年的结束,消费端会有所上涨,甚至会超过生产端,但是今年到至少到4月份为止,整个终端消费可能比生产端要更低一些,导致的结果就是高库存。灰色柱状图是流通协会发布的库存指数,这个指数是始终高于1.5,这说明整个终端市场其实还没有完全恢复到正常的水平。

申请观看回放

预测网络研讨会系列直播仅对我司汽车预测客户开放。如您是现有客户,请联系客户经理,获取直接注册链接。如您是非客户,欢迎您添加客服(ihsmarkitautomarket),申请加入VIP群,获取回看链接。

本文内容来自 S&P Global Mobility (原IHS Markit Automotive) 收费内容

文章版权归微信平台 S&P Global Mobility (原IHS Markit Automotive) 所有

更多相关内容

-

大厂“理财”,集体血亏

“炒股4个月,亏了70%”、“拿着几千块的微薄工资,股市却一天亏几万”……股票市场涨跌惊心动魄,波诡...

-

RO反渗透你了解多少

随着净水设备在水处理行业的广泛应用,反渗透膜也越来越受到重视。 反渗透膜具有较高的精度,能够较...

-

盘中大跌12%!卓胜微上半年净利预计同比下滑29.72%-24.69%

7月12日晚间,国产射频前端芯片厂商卓胜微发布2022 年上半年度的业绩预告,预计将实现营业收入 22.35 亿...

-

2022跨平台KOL生态报告

摘要:报告显示,过去一年来,各大内容平台流量增长放缓、活跃用户规模趋稳,各平台在激励、扶持KOL方面...

-

| 神奇!婴儿释放的化学物质会使男人更温顺,女人更具有攻击性

在大脑中的神经递质中,多巴胺获得了近乎神话般的地位。数十年的研究已经证实了它 在陆生哺乳动物中,...

-

Airbnb退出中国市场,全球短租巨头为什么干不过本土OTA

Airbnb引言 Introduction 5月24日,爱彼迎(Airbnb中国)发表致中国用户信

-

千元价格带新风云,龙头又赢了

2022年以来,一路高歌猛进的千元价格带受疫情反复、消费疲软等影响,供需平衡被打破,一度呈现疲软态势...

-

| 日本广岛DRAM厂突发停电!损失仍在评估中

CINNO Research产业资讯, 据悉 ,美国半导体公司美光(Micro)位于日本广岛半导体工厂因停电影响而停止...

-

海信中央空调解锁人类高质量睡眠,真想在这样的卧室宅一天

你有多久没有好好睡一觉了?床垫说睡在“上铺”的兄弟整晚翻来覆去,枕头向我们“吐槽”自己每晚都像坐过...

-

7月游戏版号再发放,腾讯游戏已连续三次无游戏获批

7月12日晚间,国家新闻出版署更新国产网络游戏审批信息,共有67款游戏拿到版号。 其中涉及多家上市公司...

推荐阅读