房地产市场热门

2022年,到底是该尽快卖房还是咬牙买房

2022年,到底是该尽快卖房还是咬牙买房

流动性持续改善,佳源国际迎来“戴维斯双击”

流动性持续改善,佳源国际迎来“戴维斯双击”

美的置业上调旧债利息的背后

美的置业上调旧债利息的背后

重磅丨2022年6月全国各区域典型房企稳健发展指数研究①

重磅丨2022年6月全国各区域典型房企稳健发展指数研究①

ESG成房企高质量转型的重要抓手!看龙湖、太古、新城等几十家房企如何答好ESG“环境篇”

ESG成房企高质量转型的重要抓手!看龙湖、太古、新城等几十家房企如何答好ESG“环境篇”

艾芬达IPO竟是贴牌商,吴剑斌娶小13岁国航空姐

艾芬达IPO竟是贴牌商,吴剑斌娶小13岁国航空姐

烂尾楼成一盘难解的“棋

烂尾楼成一盘难解的“棋

2022年第一季度中国各省市办公用房屋竣工价值排行榜:江西省竣工价值超90亿元,8个地区竣工价值同比呈增长趋势(附热榜TOP31详单)

2022年第一季度中国各省市办公用房屋竣工价值排行榜:江西省竣工价值超90亿元,8个地区竣工价值同比呈增长趋势(附热榜TOP31详单)

推荐资讯

让区块链变成人人可用的工具,上海原创Web3.0操作系统是如何诞生的

隐私之变|自我主张时代变革,从构建WEB3.0的ID体系开始

被投资圈盯上,风头超过元宇宙,Web3.0到底是啥?

Web3.0,勾勒下一代互联网模样

为什么说中国汽车产业已经真正“支棱”起来了

我在新能源汽车行业打工10年:从月薪2千涨至年薪40万,终于熬出头

对话梅宏院士:数字化转型不是想不想,而是必须转

王兴继续“电商零售梦”:告别社区团购 美团优选变身明日达超市

楼市“停贷断供”,谁的错,怎么解决

财经快报

|

2022/08/30 14:16:10

财经快报

|

2022/08/30 14:16:10

本文共2570字,阅读需约6分钟

01.

一般来说,国人不愿意停贷或断供。

一来,房子对个人或家庭太重要了;

二来,“自毁征信”的后果很严重;

三来,我们没有个人破产法。

过去,也有停贷或断供的,主要是一些炒房客,或生意破产的(或以生意破产为由停贷或断供)。在银行眼里,这是恶意停贷或断供。所以,这些“老赖”就被纳入“失信”平台了。但是, 近期发生的集体停贷或断供案例,绝非恶意停贷或断供。 因为,他们曾经相信复工承诺,也见过开发商“假复工”,他们一再接受延迟交付,他们也曾经多次维权,但最后,一切百搭。

这一过程中,他们被教育,也逐渐了解了楼市的玩儿法,并认识到几个残酷的问题:

一是, 泥沙俱下时,银行、开发商、施工单位等,各方都在自保,都在不惜以牺牲别方为代价,维护自己权益。所以,预售账户里要么钱早就跑了,要么钱动不了。貌似各方诉求都有道理,踢皮球踢的有道理,但项目无任何进展,眼睁睁看着烂尾,受损的是还未成为业主的“小业主”。

二是, 自己才是信息最劣势的一方,却要承担最大的损失。开发商风险大不大,没有谁比银行更了解的了;预售资金监管账户设在银行,监管的好不好,没有谁比银行更了解的了;预售资金,每一笔拨付,都是经过银行账户走动完成的,是否用于项目建设,没有谁比银行更清楚。

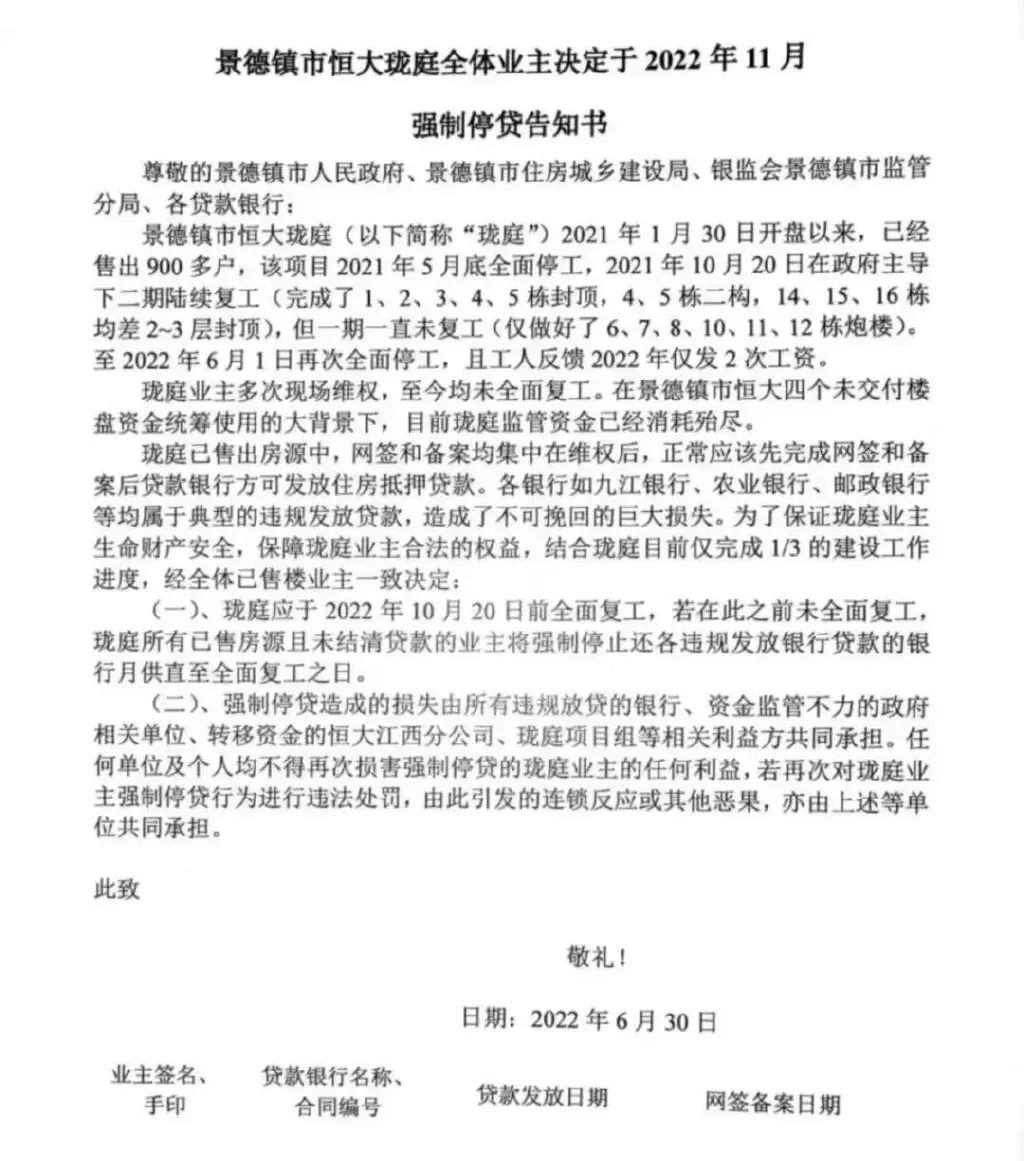

专业律师指导下,网传的《强制停贷告知书》里有几点硬核的理由: 一是, 为何未封顶之前,银行违规发放按揭贷款; 二是, 明明有监管账户,为何将按揭贷款违规划入非监管账户; 三是, 为何银行不履行资金监管义务,纵容开发商违法违规抽调、挪用预售监管资金。

怎么回应?哑口无言!

三是, 按揭合同是依附于购房合同的。没有购房合同,哪有按揭合同?不能撇开购房合同,单独把按揭合同拿出来说事儿,拿“失信了会如何”来说事儿。皮之不存,毛将焉附?所以,不要拿征信吓人。 没有谁不在乎征信,但是谁导致他们集体不惜毁掉自己的征信呢?

02.

这是个多输的结局。

对银行而言,停贷或断供潮,有巨大的示范效应,会导致不良资产大面积攀升;

对开发商而言,停贷或断供潮,有巨大的预期效应,房子更难卖了;

对小业主而言,拿不到房子,小孩上不了学,还成了失信者,还要租房,还要生活;

对地方政府而言,维稳压力,房地产稳定的压力,风险剧增的压力,总之亚历山大。

很多开发商躺平了,现在居然小业主也有躺平的趋势。痛定思痛,破解这个难题,还是要回到初始。之前,谁也没有担心楼市会有问题,至多就是周期性波动而已,跌下去还会涨回来,而且后浪会高过前浪;小业主也不担心房子交付不了,至多就是延迟个一年半载交付。

之前,也有烂尾,但都一一盘活了,还有专门投资烂尾楼的,还有投资法拍房的,叫楼市淘宝。可见,胆儿有多大!

在这种固化的思维下,开发商就敢把杠杆加到极致,买地钱都可以是高息借的,挪用预售资金是小事情;银行就敢把钱喂给开发商,正面的贷款也好,走旁门的信托也好,歪门邪道的影子银行也好,不遗余力地给到开发商,有钱一起赚。甚至,银行为抢占市场份额,什么手段都可用上。

至于风险嘛!从不担心。

用银行行长的话讲,有那块地,怕什么!更甚者说,不怕,政府不会允许房地产出现下跌的。现在,房企出问题了,不仅正常的贷款不给贷了,还要赶快捂住账户里那点儿预售资金。晴天送伞、雨天收伞。对于开发商的风险,银行一直心知肚明,只不过在躺赚红利的泡沫中,舒服惯了,揣着明白装糊涂。共识是,赚我的钱,把风险留给下一任,留给未来。

开发商的心思、购房者的心思,都是一样的。说白了,大家都是楼市繁荣、房价上涨链条上的食利阶层、泡沫分享者,都想分一杯。有了某种隐性担保,分一杯的胆儿越来越大、越来越肥。

就拿金融机构来说,开发商越违规,金融机构的收益越大。开发贷、按揭贷只是银行收益的一小部分,信托、私募、股权基金、明股实债等等,10%以上的借出利率,比比皆是,这些收益才大。这些钱,当然有民间的,但很多都是从银行出来的。影子银行,就是银行的影子。

03.

怎么解决? 供给需求两端着力,先行解决供给端的问题。

供给端,加快处置出问题企业或项目。 去年下半年以来,房企风险密集爆发,到现在来看,一年多时间了,不仅出问题的企业或项目大多数没有得到合理的处置、甚至久拖不决,现在还不断有企业暴雷的消息见诸报端,“坏的市场经济”无法出清,就导致几个恶性结果:

一是, 在金融机构眼里,不是对个体不信任,而是对群体不信任。不管监管部门如何强调,“满足开发商合理的融资需求”,“将企业集团和项目个体分开处置”,金融机构就是不为所动。而且,烂尾的事情、小业主权益,我不管,预售资金在我手上,不能动,我要维护我的债权。

二是, 在购房人眼里,不是不敢买某个楼盘,凡是民企楼盘,我都不敢买。担心交付不了。再说,现在市场上的房子有大把,再不济可以去二手房市场上看看。次新房,挂牌的一大把,又多又便宜。所以,7月新房销售再次走弱,原因之一就是,风险事件对预期的扰动。

三是, 在开发商那里。既然金融机构不信任、购房者也不信任,那我还极力自救?躺平算啦。反正,受损的又不是我一个,比我着急的,多了去了。所以,该喝酒喝酒,该聚会聚会。

要 解决供给端的问题,关键是盘活预售资金, 这个在4月29日高层会议已经讲了。但是,在银行极力保护债权、地方政府的首要目标是“保交楼”、施工单位和供应商给钱才复工(正常结算、拒绝拖欠)的情况下,盘活预售资金的难度很大。而且相比之前,可能更加难以盘活了。

因为,池子里钱不多。即便钱够,也不行,因为这个开发商别的项目也等米下锅。

因此,要遵循谁的孩子谁抱走,谁有病给谁吃药。开发商、金融机构(银行、信托机构、私募股权、民间资金等)、施工单位、部分管理部门,都要承担损失。只有风险出清了,割掉坏死的肌肉,才能长出新的肌肉,才能给新的肌肉生长创造环境。不然,败血症会坏死整个生命体。

解铃还须系铃人,问题的根源在供给端。供给端问题解决了,再辅以需求端各种纾困政策,需求端自然会好起来了。供给端问题的困扰,在于多方陷入博弈困局,各顾各的那一亩三分地,不得不接受多输的结局(要死大家一起死)。现在,必须要让作奸犯科者受到惩罚。

现在到了必须要走出这一步的时候了。

特别

更多相关内容

-

| 数说领客亮相大湾区私域流量大会

2022年7月13日,大湾区私域流量大会圆满落幕,本次私域大会主题为 「泛私域时代的路径和打法」, ...

-

2022年中国无糖饮料市场现状及发展前景分析

无糖饮料近年来越来越受到消费者的追捧,产品类型愈加丰富,推动行业持续规模增长。在健康意识不断提升...

-

科技公司NOTHING发布新手机,瑞丰光电提供MiniLED技术

7月12日晚,前一加联合创始人裴宇创立的科技公司NOTHING在伦敦召开产品发布会,发布了旗下第一款智能手...

-

移动能源服务商「蓝鲤能源」完成数千万元天使轮融资,蓝驰创投领投

由来自于滴滴、阿里、腾讯等一线互联网团队的核心成员创立。 本文为IPO早知道原创 作者|Stone Jin...

-

5%的方法论

将全球产业生态的力量渗透到募、投、管、退的每一步。 本文为IPO早知道原创 作者|Stone Jin 据IPO...

-

山东鑫海矿装邀请您参加“第二届全国黄金选冶实用技术与装备交流会暨项目技术需求对接采购大会”

“一站式”这个概念算是比较古早的,之前还有“一条龙”、“一揽子”之类的替代性词语,其实意思都是差...

-

利率债供需分析框架

利率债供给主要取决于财政赤字、专项债额度和经济下行压力。利率债需求主要由商业银行、保险机构、境外...

-

小罐茶要给茶造标准

“这在别人眼里是颠覆,在我心里是种悲哀。中国茶3000亿行业规模,一个品牌(年GMV)刚20亿就这么惊喜,...

-

新一代HTAP数据库崛起,MySQL生态的最佳归宿

俗话说,天下大势,合久必分、分久必合。数据库领域同样如此。过去五十余年,数据库经历OLTP和OLAP两种...

-

西门子家电今年“亮剑”中国市场,行还是不行

西门子家电选择于今年再次“亮剑”中国市场,到底是一时兴起,还是志在必得,最终行还是不行?家电圈认...

推荐阅读