产业新知热门

加国央行再次疯狂加息 月供将暴涨 物价竟会这样变化

加国央行再次疯狂加息 月供将暴涨 物价竟会这样变化

无人幸免的购物节“大逃杀”

无人幸免的购物节“大逃杀”

兼职做自媒体这些天:有人年入五块四,有人时薪一百二

兼职做自媒体这些天:有人年入五块四,有人时薪一百二

瞄准数亿过敏人群,以过敏数字疗法为切点,杭州数智医掘金新蓝海

瞄准数亿过敏人群,以过敏数字疗法为切点,杭州数智医掘金新蓝海

武汉大学疑似出现霍乱病例

武汉大学疑似出现霍乱病例

期货不严格止损是超短线交易失败的根源

期货不严格止损是超短线交易失败的根源

,精细赛道也能走到上市!

,精细赛道也能走到上市!

预制菜,会有“刺客”吗

预制菜,会有“刺客”吗

推荐资讯

让区块链变成人人可用的工具,上海原创Web3.0操作系统是如何诞生的

隐私之变|自我主张时代变革,从构建WEB3.0的ID体系开始

被投资圈盯上,风头超过元宇宙,Web3.0到底是啥?

Web3.0,勾勒下一代互联网模样

为什么说中国汽车产业已经真正“支棱”起来了

我在新能源汽车行业打工10年:从月薪2千涨至年薪40万,终于熬出头

对话梅宏院士:数字化转型不是想不想,而是必须转

王兴继续“电商零售梦”:告别社区团购 美团优选变身明日达超市

2021年汽车电子软件市场规模、行业竞争格局及重点企业分析

财经快报

|

2022/08/26 17:56:09

财经快报

|

2022/08/26 17:56:09

原文标题:软件定义汽车时代,汽车电子软件的代码量指数性增长,2021年全球及中国汽车软件行业现状及趋势分析「图」

一、汽车软件综述

软件技术是汽车电子功能实现的核心技术,随着汽车电子系统以及软件技术应用的发展,汽车电子系统功能日趋丰富和结构日趋复杂,汽车电子软件的设计工作量和软件结构复杂性也越来越大。

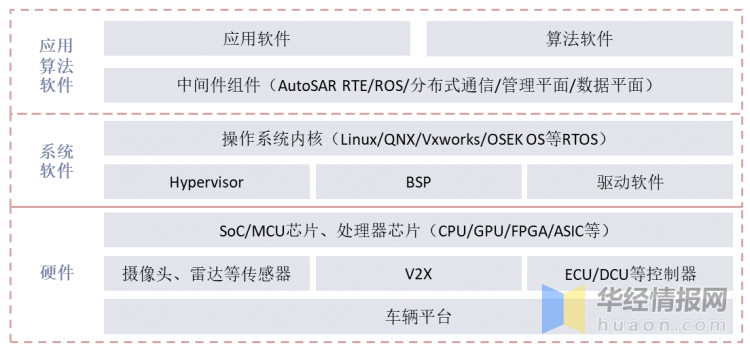

在汽车硬件高度集中化、标准化的基础上,汽车电子软件架构升级,软件与硬件分层解耦,软件实现模块化设计开发,通用性大幅增强,同时软件还可通过空中下载技术(OTA)实现在线升级,汽车智能网联化属性将得到提升。汽车软硬件解耦后,汽车电子软件可实现各功能间的交互,汽车电子软件从依赖于硬件提供单一功能架构转变为面向服务架构(SOA),SOA软件架构下底层软件具备接口标准化、相互独立、松耦合三大特征,各个“服务”相互独立且唯一,具有界定清晰的功能范围,留予标准化的访问接口,升级或新增某项功能只需调用接口即可,且软件架构独立于车型、硬件平台、操作系统及编程语言,将传统中间件编程从业务逻辑分离。

智能汽车软件架构

资料来源:公开资料整理

汽车软件行业发展30年,从无迈向标准化。具体来看行业发展经历五个阶段:

汽车软件行业发展历程

资料来源:公开资料整理

二、汽车软件行业政策梳理

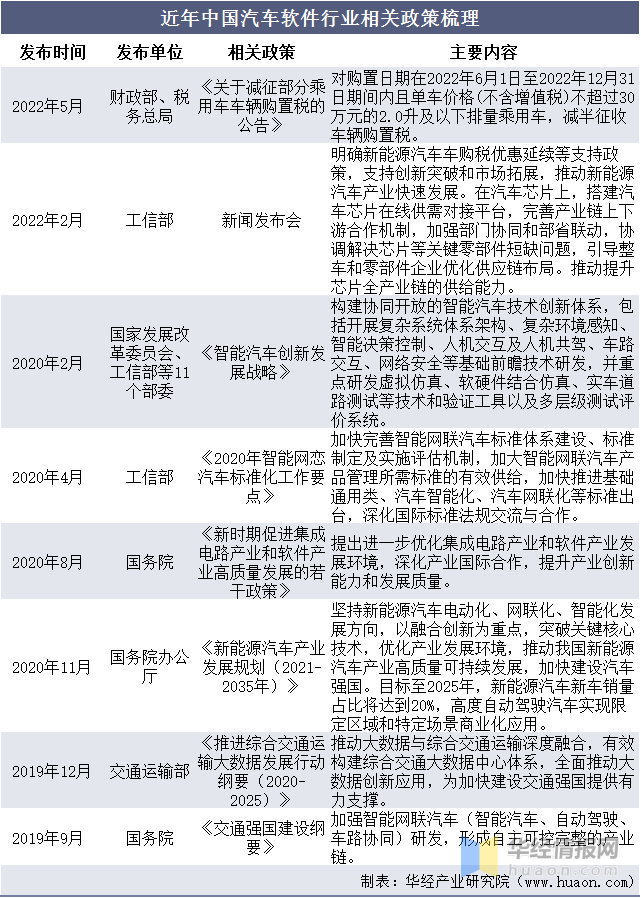

从安全监管、标准制定到战略发展,智能网联汽车相关政策持续出台。2017年4月,工信部、国家发改委、科技部联合发布《汽车产业中长期发展规划》,指出重点支持传感器、控制芯片、北斗高精度定位、车载终端、操作系统等核心技术研发及产业化。2018年,工信部制定《车联网智能网联汽车产业发展行动计划》,计划到2020年,车联网用户渗透率达到30%以上,新车驾驶辅助系统(L2)搭载率达到30%以上,联网车载信息服务终端的新车装配率达到60%以上。2019年,国务院发布《交通强国建设纲要》,加强智能网联汽车(智能汽车、自动驾驶、车路协同)研发,形成自主可控完整的产业链。2022年2月工信部新闻发布会表示,将在汽车芯片上搭建在线供需对接平台,完善产业链上下游合作机制,加强部门协同和部省联动,协调解决芯片等关键零部件短缺问题,引导整车和零部件企业优化供应链布局,推动提升芯片全产业链的供给能力。

近年中国汽车软件行业相关政策梳理

资料来源:政府公开报告,华经产业研究院整理

三、汽车软件产业链

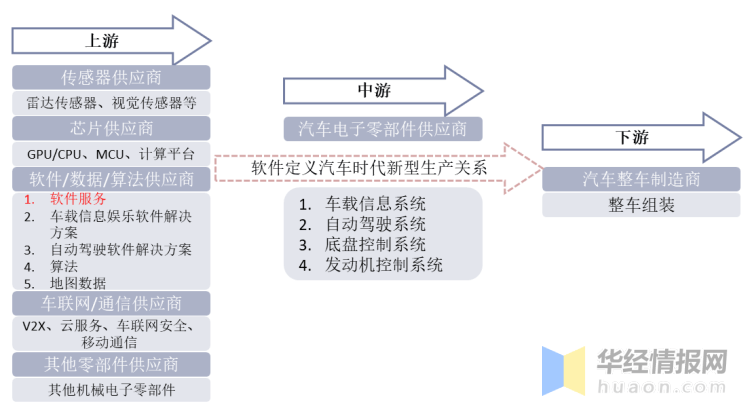

汽车软件处于汽车产业链的上游,面向产业链中下游的汽车零部件供应商和汽车整车制造商提供专业的汽车电子软件产品及服务。随着智能网联汽车技术的不断发展,“软件定义汽车”的时代已经到来,汽车电子软件在汽车产业链中的地位日益突出。

汽车产业链

资料来源:光庭信息招股说明书,华经产业研究院整理

车联网作为5G在自动驾驶及智能网联汽车领域的主要应用场景,随着近年来在我国5G技术飞速发展以及政策大力扶持,我国车联网行业高速发展,产业规模不断扩大。据资料显示,2020年我国车联网行业市场规模为1637亿元,同比增长29.9%。

2015-2020年中国车联网行业市场规模及增速情况

资料来源:公开资料整理

四、汽车软件行业现状分析

1、全球市场现状

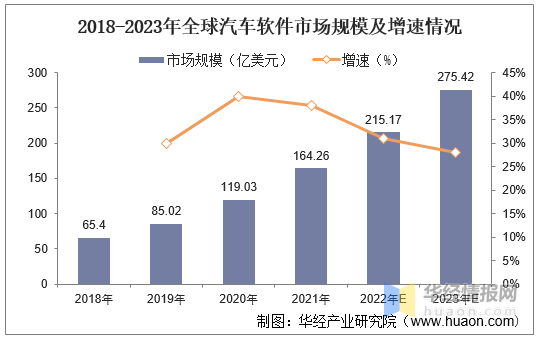

从全球汽车软件市场规模来看,汽车领域相应软件需求快速增长。据麦肯锡数据,2021年全球汽车软件市场规模为164.26亿美元,同比增长38.00%,年均复合增长速度为35.93%。预计2022年/2023年全球汽车软件市场规模将分别达到215.17/275.42亿美元。

2018-2023年全球汽车软件市场规模及增速情况

资料来源:麦肯锡,华经产业研究院整理

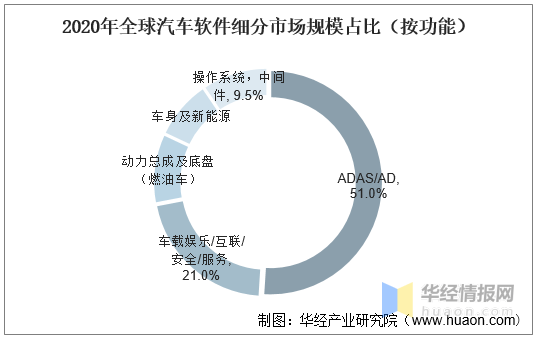

从细分市场规模来看,按汽车软件市场产品功能分类,根据麦肯锡数据,2020年ADAS/AD占全球汽车软件市场规模51%,年复合增长率11%;车载娱乐/互联/安全/服务占21%,年复合增长率9%;操作系统和中间件占9.5%,年复合增长率11%。

2020年全球汽车软件细分市场规模占比(按功能)

资料来源:麦肯锡,华经产业研究院整理

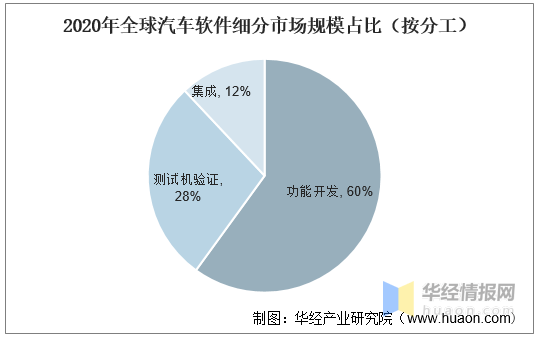

按汽车软件市场分工分类,功能开发占全球汽车软件市场规模60%,年复合增长率10%;测试及验证占28%,年复合增长率10%,集成占12%,年复合增长率9%。

2020年全球汽车软件细分市场规模占比(按分工)

资料来源:麦肯锡,华经产业研究院整理

2、中国市场现状

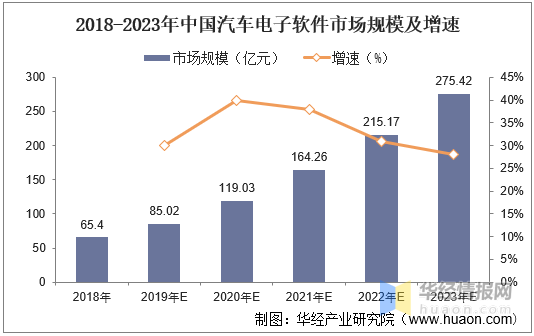

随着“软件定义汽车”时代的到来,软件在汽车整车内容结构中的比重将逐步提高,汽车电子软件产业进入快速发展期。据统计,2021年中国汽车电子软件市场规模约为164.26亿元,预计2023年市场规模达到275.42亿元。

2018-2023年中国汽车电子软件市场规模及增速

资料来源:公开资料整理

五、汽车软件行业竞争格局

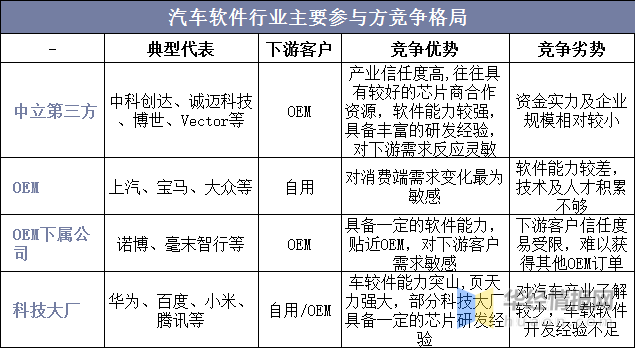

从汽车软件市场竞争格局来看,目前底层系统第三方软件供应商竞争力难以复制。除去OEM及其附属子公司外,汽车软件的参与方还包括新涌入的科技大厂。相较于其他参与方,第三方软件商具备较好的竞争优势,比如独立第三方的属性意味着更高的产业链信任度,且往往具有较好的芯片商合作资源,软件能力较强,具备丰富的研发经验,知识复用效率高,对下游需求反应灵敏。

汽车软件行业主要参与方竞争格局

资料来源:公开资料整理

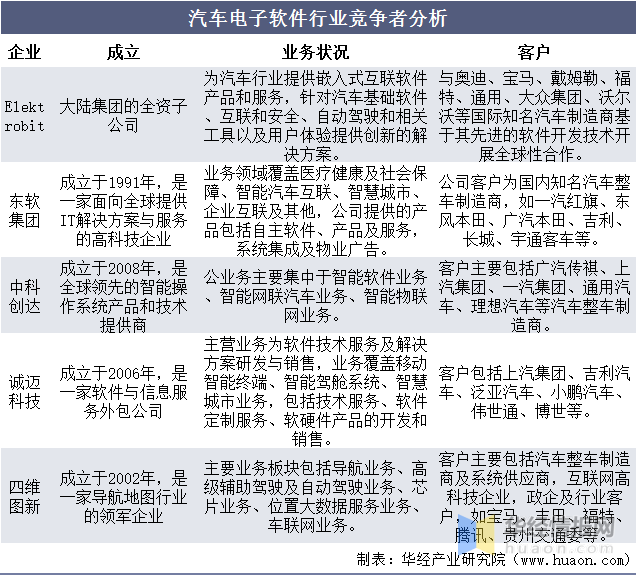

相对于其他软件定制市场,汽车软件市场格局比较分散。目前市场中活跃的汽车电子软件服务商包括Elektrobit、东软集团、中科创达、诚迈科技、四维图新等。

汽车电子软件行业竞争者分析

资料来源:公开资料整理

六、汽车软件行业未来发展趋势

1、智能网联汽车行业前景广阔,政策助推汽车软件行业加速发展

当前,智能网联汽车行业发展势头锐不可当,汽车产业向智能化、新能源转型已经成为行业明确趋势,随着相关新兴技术的不断发展,势必将带来全新的经济增长点。软件作为定义汽车的关键,汽车软件价值占车身价值比例显著提高,据麦肯锡预测全球汽车整车内容结构中软件驱动的占比将由2016年的10%提升至2030年的30%。

为了顺应智能网联汽车行业发展趋势,加快行业发展速度,国家相继出台了多项利好政策予以支持,如2020年2月,国家发展改革委员会、工业和信息化部等11个部委联合发布了《智能汽车创新发展战略》,提出构建协同开放的智能汽车技术创新体系;2020年8月,国务院发布了《新时期促进集成电路产业和软件产业高质量发展的若干政策》,提出进一步优化集成电路产业和软件产业发展环境,深化产业国际合作,提升产业创新能力和发展质量;2020年11月,国务院办公厅印发了《新能源汽车产业发展规划(2021-2035年)》,提出坚持电动化、网联化、智能化发展方向,以融合创新为重点,突破关键核心技术,优化产业发展环境,推动我国新能源汽车产业高质量可持续发展,加快建设汽车强国。除此之外,国家还出台了其他多项利好政策对智能网联汽车行业进行全方位、多角度地支持,在多种重磅、利好政策的加持下,智能网联汽车行业整体呈现出加速发展态势。

2、新能源汽车高速增长,汽车软件市场容量上升

据统计,2021年全球新能源汽车销售为675万辆,预计到2030年将达到3117万辆,对应年复合增速超过18%。2021年中国新能源汽车销量创新高,新能源汽车产销分别为354.5万辆和352.1万辆,同比增长1.6倍,市场渗透率达13.4%。

随着智能网联汽车的快速推进,新能源车普遍搭载 L2 级别自动驾驶,智能驾舱需要更多的电子元器件和背后的软件支撑,新能源车的软件单车价值量高于传统燃油车。随新能源汽车构架升级、性能与用户需求逐年提升,汽车软件需求愈发多样化、复杂化。同时新能源车普遍通过软件 OTA 升级代替传统汽车的硬件升级,汽车软件的更新与迭代将决定新能源汽车的差异性。

3、行业首创超级软件工场,积极构建全新领先的汽车软件软件开发数字化体系

原文标题:软件定义汽车时代,汽车电子软件的代码量指数性增长,2021年全球及中国汽车软件行业现状及趋势分析「图」

华经产业研究院对中国汽车电子软件行业发展现状、行业上下游产业链、竞争格局及重点企业等进行了深入剖析,最大限度地降低企业投资风险与经营成本,提高企业竞争力;并运用多种数据分析技术,对行业发展趋势进行预测,以便企业能及时抢占市场先机;更多详细内容,请关注华经产业研究院出版的《2022-2027年中国汽车电子软件行业发展监测及投资战略研究报告》。

更多相关内容

-

天地壹号IPO!成立25年产品仅苹果醋

作者:苏杭 出品:洞察IPO 2022年5月,一则“天地壹号520带薪放假一天”的消息登上热搜,网传...

-

| 银行周报:践行数字化转型,这23家银行的行动力

要闻速览 1.工行牵头发布《银行业云原生技术发展实践及展望》 2.腾讯与中国银行在企业数字化场景金...

-

新传考博公益课:博士招生名额只有一个,导师为什么选你

报名方式:图片来源:@想吃花花 图片来源:@PIPD亚洲虐待博士组织 图片来源:@人称犀利妹的暖馨 ...

-

重磅!IAMCR2022年会正在举行,参会大佬多的你眼花缭乱,点击查看详细议程!

IAMCR2022年会将于 7月11日至15日 于北京清华大学线上举行。本次年会主题为 “新全球化时...

-

乔布斯曾经的灵魂伴侣,现在却与苹果再无瓜葛

苹果宣布不再与LoveFrom公司合作,双方持续近3年的合作正式告一段落。在多数人眼中,这可能只是“苹果与...

-

【聚焦新赛道】阿里发布2022中国预制菜数字消费报告:行业红红火火!

来源:阿里新服务研究中心

-

2022年中国食品添加剂行业市场前景及投资研究报告(简版)

历史时期,人类为保存食物、改善食物品质和加工食品而使用功能性食品配料。如今,随着

-

疫情两年半,他才是楼市里最优资产配置之一……

Part 1 丨

-

400亿“秒光”!国债到底有何魅力

“断货”了两个月的国债终于“上新”了,就在7月10日,最新两期储蓄国债(电子式)在各大银行的网银和柜...

-

从“高碳减排”到“深度低碳”,全面解析“双碳”背景下的投资机遇

机器嗡嗡响个不停,烟味刺鼻,灰烬和煤渣遮挡着天空——这是人类迈入工业时代的标志。得益于对化石燃料...

推荐阅读