产业新知热门

加国央行再次疯狂加息 月供将暴涨 物价竟会这样变化

加国央行再次疯狂加息 月供将暴涨 物价竟会这样变化

无人幸免的购物节“大逃杀”

无人幸免的购物节“大逃杀”

兼职做自媒体这些天:有人年入五块四,有人时薪一百二

兼职做自媒体这些天:有人年入五块四,有人时薪一百二

瞄准数亿过敏人群,以过敏数字疗法为切点,杭州数智医掘金新蓝海

瞄准数亿过敏人群,以过敏数字疗法为切点,杭州数智医掘金新蓝海

武汉大学疑似出现霍乱病例

武汉大学疑似出现霍乱病例

期货不严格止损是超短线交易失败的根源

期货不严格止损是超短线交易失败的根源

,精细赛道也能走到上市!

,精细赛道也能走到上市!

预制菜,会有“刺客”吗

预制菜,会有“刺客”吗

推荐资讯

让区块链变成人人可用的工具,上海原创Web3.0操作系统是如何诞生的

隐私之变|自我主张时代变革,从构建WEB3.0的ID体系开始

被投资圈盯上,风头超过元宇宙,Web3.0到底是啥?

Web3.0,勾勒下一代互联网模样

为什么说中国汽车产业已经真正“支棱”起来了

我在新能源汽车行业打工10年:从月薪2千涨至年薪40万,终于熬出头

对话梅宏院士:数字化转型不是想不想,而是必须转

王兴继续“电商零售梦”:告别社区团购 美团优选变身明日达超市

勾选认证平台,变了!

财经快报

|

2022/08/30 15:05:20

财经快报

|

2022/08/30 15:05:20

最近,增值税发票综合服务平台有了大变动!大家在平台操作时,需要多关注一下,避免操作失误!

增值税发票综合服务平台

有了大变动

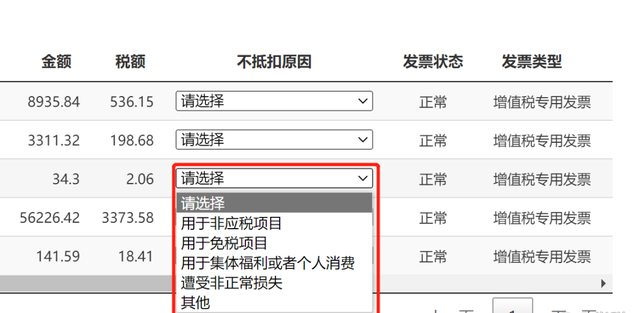

✦企业勾选“不抵扣”用途时,新增“不抵扣原因”作为必录项。

✦调整抵扣统计表的表样,把不抵扣勾选从统计表中剔除。

✦优化【发票入账】功能的校验,对于未入账的全额冲红的发票不允许入账。

✦新增【发票健康度自检】功能,对于经检查存在票面信息异常的发票在系统首页进行提醒。

不抵扣勾选最新操作方法

其中,很多同学关注的点,在于不抵扣勾选功能的两个新变化。那么,什么是不抵扣勾选?这个功能有什么用?今天通过问答形式,给予统一回复!

变化一:企业勾选“不抵扣”用途时,新增“不抵扣原因”作为必录项,与此同时,抵扣统计表的表样也相应发生了一些调整。

如图所示,如果你选择“不抵扣”,就必须勾选不抵扣的原因,系统一共给了5个选项,根据实际情况选择即可。

其实这就是增值税暂行条例规定的不得抵扣的原因。

统计表的变化:

删减了原“不抵扣”一栏数据,现在只体现抵扣的数据。

变化二:针对汇总缴纳增值税的总机构,新增【汇总勾选确认维护功能】。

系统支持其对所辖分支机构取得的进项抵扣凭证统一进行勾选、确认。对于需要进行汇总勾选的总机构来说,真的太方便了。

变化三:优化【发票入账】功能的校验,对于未入账的全额冲红的发票不允许入账。

变化四:新增【发票健康度自检】功能,对于经检查存在票面信息异常的发票在系统首页进行提醒。

总的来说,勾选平台此次升级,极大地方便了纳税人的一些操作,只是现在不抵扣需要填原因了。

对于不抵扣勾选,有些小伙伴可能有点不明白,下面小编单独给大家讲讲。

1、什么是不抵扣勾选

不抵扣勾选是勾选平台的一个功能。

2、不抵扣勾选的功能

大家都知道,一般纳税人可以抵扣增值税进项税额,但并不意味着取得的所有进项都能抵扣。比如简易计税项目、免税项目等是不能扣除的。

①看凭证,是否取得合法合规的扣除凭证;

②看用途,是否用于简易计税项目、免税项目、集体福利和个人消费等。这些情况下都是不能抵扣的;

③看来源,目前购进餐饮、娱乐、居民日常服务、娱乐服务这些也不能抵扣;

④特殊情况,比如税控盘专票我们取得后可以选择不抵扣,而用更划算的抵减,从小规模纳税人取得3%的农产品的专票我们可以按照票面金额的9%计算抵扣,不按照票面的税额勾选抵扣,类似这些情况都涉及专票不抵扣的情况。

当我们处理不能抵扣的专票时,通常有两种方法:一种方法是先认证(勾选)抵扣,同期做进项税转出;另一种是使用“不抵扣勾选”功能。当然两种的会计处理是不一样的。

第一种方法,似乎有点麻烦,又是抵扣,又是转出的,于是有人会说,不能抵扣就不抵扣呗,我不认证又不勾选,直接全额计入成本费用,难道不行吗?

实务中,也有人这样操作,但是很多人不敢这样做,因为怕税务局清查滞留票。

为何呢? 因为有税务局通过滞留票的蛛丝马迹牵出了一些纳税人财务经营的案例,所以,为了避免不必要的麻烦,很多纳税人都是先认证再转出。

其实,对于事先能判定取得的专票属于不抵扣的范围,可以通过“不抵扣勾选”来减轻自己的工作量。与此同时,滞留票的问题也不复存在了。

根据增值税暂行条例和 财税[2016]36 号文规定,以下项目不得从销项税额中抵扣:

如何计算抵扣进项税?

2022增值税进项抵扣手册

除了最常见的增值税专用发票可以抵扣外,以下凭证类型也可以抵扣进项税:

1、增值税专用发票

从销售方取得的增值税专用发票上注明的增值税额,允许从销项税额中抵扣。

2、机动车销售统一发票

从销售方取得的税控机动车销售统一发票上注明的增值税额,准予从销项税额中抵扣。

注意了,机动车发票又有新变化

自2021年7月1日起,机动车销售启用新版增值税专用发票:

相比传统的增值税专用发票,机动车发票中的增值税专用发票开具时会 自动打印“机动车”标识。

注意:销售机动车开具蓝字发票后,该车辆的车辆电子信息将自动流转并归属受票方, 因此销售方对同一辆车不能同时开具多张蓝字发票。

3、海关进口增值税专用缴款书

从海关取得的海关进口增值税专用缴款书上注明的增值税额,准予从销项税额中抵扣。

4、代扣代缴税收完税凭证

从境外单位或者个人购进服务、无形资产或者不动产,自税务机关或者扣缴义务人取得的解缴税款的完税凭证上注明的增值税额。

5、通行费发票

以下两种通行费发票可以抵扣:

(1)、收费公路通行费增值税电子普通发票;

指的是征税发票,左上角显示“通行费”字样,且税率栏次显示适用税率或征收率。

注意:如果左上角无“通行费”字样,且税率栏次显示不征税,则此类通行费发票不允许抵扣。

(2)、桥、闸通行费发票

如何申报抵扣?

6、国内旅客运输的普通发票

以下4类票据可以抵扣进项税

如何申报抵扣?

注意:

根据 国家税务总局公告2019年第31号 、 财政部 税务总局 海关总署公告2019年第39号

文规定,以上票据可以抵扣,还必须同时满足以下条件:

1)、报销人员:与本单位签订了劳动合同的员工或本单位作为用工单位接受的劳务派遣员工;为非雇员人员报销的不允许抵扣。

2)、属于国内旅客运输服务,国际的(包括港澳台)不可以;

3)、用于生产经营所需,用于集体福利或个人消费的,不允许抵扣。

7、农产品收购发票或销售发票

(1)农产品收购发票

农产品收购发票是指收购单位向农业生产者个人(不包括从事农产品收购的个体经营者)收购自产免税农业产品,由收购方向农业生产者开具的发票。发票左上角会打上“收购”两个字。

如何申报抵扣?

(2)农产品销售发票

农产品销售发票是指农业生产者销售自产农产品适用免征增值税政策而开具的普通发票。

注意:纳税人在开具时税率应当选择“免税”,而不是“0%”,虽然免税和零税率都不征增值税,但两者的意义不同,纳税人要注意两者的区别。

本文来源: 梅松讲税、财政部网、税务大讲堂。

请大家加小编许世昌微信号"13299982313"或者扫描二维码加小编。加小编好处:

-

可以拉你进入天津会计本地微信群。小编严格管理,绝无发广告,拼多多等链接。

-

第一时间获取第一手最新财会动态资料

-

优先获取现场财税相关培训会免费试听名额。

-

网络直播课程第一时间获取

-

小编是个帅哥,可撩哦!!

点击下方“阅读全文”加入天津会计微信群,和小伙伴们一起交流吧!!

点击下方“阅读全文”加入天津会计微信群,和小伙伴们一起交流吧!!

更多相关内容

-

现金折扣

很多企业在日常经营中,会遇到很多不同类型的商品打折。比如:商业折扣、现金折扣、销售折让……这些不...

-

2过2!天健成最大赢家!

7月13日,创业板上市委举行了2022年第38次发审会议,共审议2家企业,2家获通过。 广州新莱福新材料...

-

违约金/赔偿全方位:开票/税前扣除/个税/涉税安排

责发生制原则和实质重于形式原则。 (五)……企业因售出商品的质量不合格等原因而在售价上给的减让...

-

天地壹号IPO!成立25年产品仅苹果醋

作者:苏杭 出品:洞察IPO 2022年5月,一则“天地壹号520带薪放假一天”的消息登上热搜,网传...

-

做墨西哥跨境电商,如何合规经营又节约成本

随着这几年跨境电商的不断兴起,中国现已成为墨西哥网购目的国,墨西哥的在线购物市场发展迅速,这让中...

-

每日微分享|新版SL3(NSL3)一些相关问题的问答

【2022年7月13号的微分享】 昨天“微分享”介绍新版SL3,带来了一些同学的问题,今天就回答一下问题吧。...

-

再见了,纸质发票!税务局刚刚通知!全电发票来了!7月18日正式执行!

编制现金流量表啦 正在直播,点击下方马上进入 再见了,纸质发票! 全面数字化的电子发票来了...

-

下一个九安医疗

近日,鉴诺生物科技(江苏)有限公司获得国内第四张抗原检测FDA EUA证书!其奥密克戎临床数据为FDA审批...

-

中粮可口可乐正为未来加速铺路!我们和CEO聊了聊

承包了近一半中国消费者“快乐水”的中粮可口可乐,正为未来发展加速铺路。 日前, 中粮可口...

-

【产业透视】千亿规模趋于饱和,种子市场未来的竞争核心是什么

目前,部分种企会为经销商提供 讲座推广、销售支持,乃至金融支持, 扶持经销商挤占市场。同时...

推荐阅读