房地产市场热门

2022年,到底是该尽快卖房还是咬牙买房

2022年,到底是该尽快卖房还是咬牙买房

流动性持续改善,佳源国际迎来“戴维斯双击”

流动性持续改善,佳源国际迎来“戴维斯双击”

美的置业上调旧债利息的背后

美的置业上调旧债利息的背后

重磅丨2022年6月全国各区域典型房企稳健发展指数研究①

重磅丨2022年6月全国各区域典型房企稳健发展指数研究①

ESG成房企高质量转型的重要抓手!看龙湖、太古、新城等几十家房企如何答好ESG“环境篇”

ESG成房企高质量转型的重要抓手!看龙湖、太古、新城等几十家房企如何答好ESG“环境篇”

艾芬达IPO竟是贴牌商,吴剑斌娶小13岁国航空姐

艾芬达IPO竟是贴牌商,吴剑斌娶小13岁国航空姐

烂尾楼成一盘难解的“棋

烂尾楼成一盘难解的“棋

2022年第一季度中国各省市办公用房屋竣工价值排行榜:江西省竣工价值超90亿元,8个地区竣工价值同比呈增长趋势(附热榜TOP31详单)

2022年第一季度中国各省市办公用房屋竣工价值排行榜:江西省竣工价值超90亿元,8个地区竣工价值同比呈增长趋势(附热榜TOP31详单)

推荐资讯

让区块链变成人人可用的工具,上海原创Web3.0操作系统是如何诞生的

隐私之变|自我主张时代变革,从构建WEB3.0的ID体系开始

被投资圈盯上,风头超过元宇宙,Web3.0到底是啥?

Web3.0,勾勒下一代互联网模样

为什么说中国汽车产业已经真正“支棱”起来了

我在新能源汽车行业打工10年:从月薪2千涨至年薪40万,终于熬出头

对话梅宏院士:数字化转型不是想不想,而是必须转

王兴继续“电商零售梦”:告别社区团购 美团优选变身明日达超市

罕见!这些房企都不拿地了!

财经快报

|

2022/08/19 12:56:15

财经快报

|

2022/08/19 12:56:15

来源|资产信息网综合自新京报记者 徐倩、丁祖昱评楼市

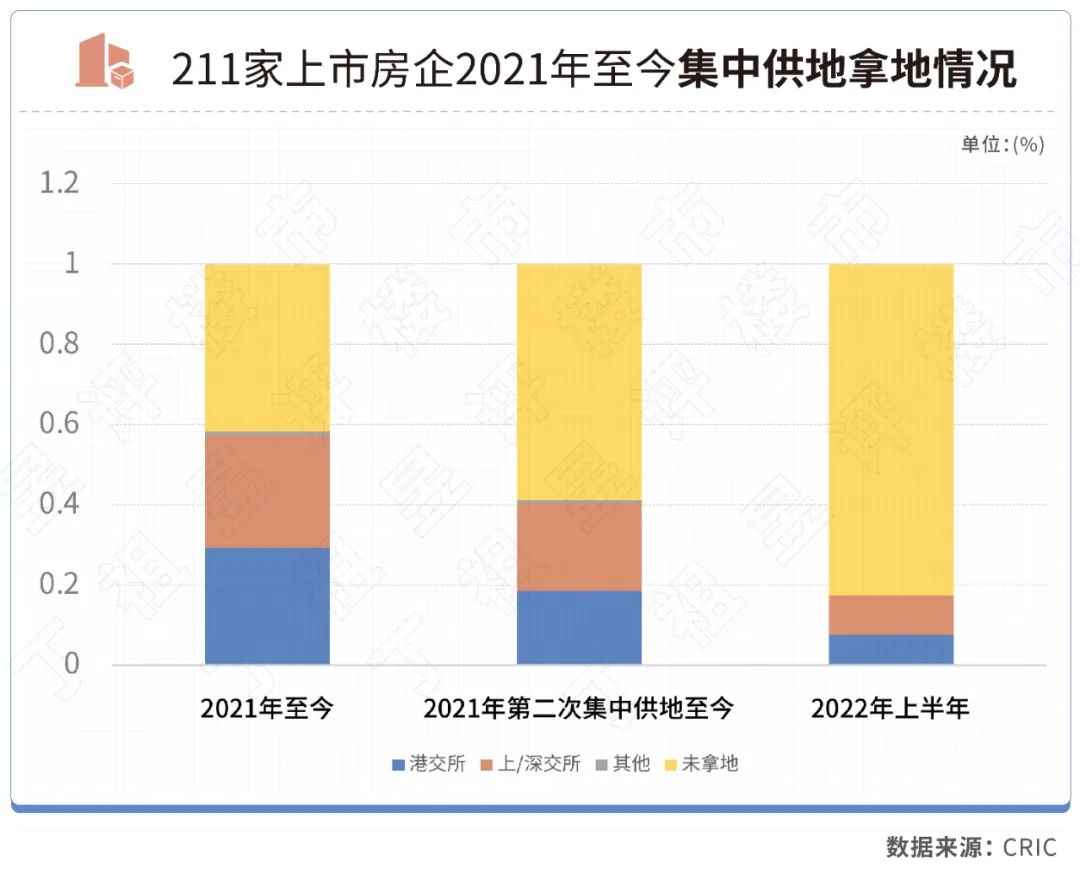

据统计,211家上市房企中,2021年至今尚未在22城集中拍地城市中拿地的企业有约88家。

2022年上半年,高达82.5%的上市房企尚未在22个集中供地城市拿地,绝大多数为民营上市房企。

至今还在拿地的房企中,主要以国企、央企为主,且地方城投、平台公司的“托底”现象严重。

88家上市房企尚未拿地

CRIC数据显示 ,2022年前6月,新增货值百强门槛44.4亿元,同比大降58%;投资金额、建面百强门槛分别为15.9亿和28.1万平方米,同比降幅61%。

具体到企业来看, 近九成房企拿地金额同比下跌,拿地企业中,国企、央企仍是土地市场的主力军,民企几乎隐身,地方平台公司仍旧处于“托底”态势。

就全口径销售TOP50企业而言,国央企占比达到74%,接近75%的投资金额来自国企央企,尤其中海、华润、招商等房企在22城投资相当积极,民企则近乎“隐身”,拿地金额占比仅有25%,且集中在少数企业中,如龙湖、滨江等。

从已拿地的典型百强企业来看,除滨江等少数房企拿地金额维持正增长, 万科、绿城等拿地金额同比跌幅超过60%。

值得注意的是,虽然部分典型百强企业拿地金额同比跳水,但其在整体市场投资放缓的情况下仍在保持一定的新增土储。

部分房企已近一年不曾拿地。

截至6月末, 50强房企中仍有三成房企尚未拿地,若聚焦重点22城集中供地城市,50强房企中未拿地比例超过半数。

结果发现,2021年集中供地至今, 有约88家上市房企尚未拿地,若剔除热度最高的2021年第一批次集中供地,2021年第二次集中供地至今, 有高达124家上市房企尚未在22个集中供地城市拿地,占比约58.8%。

2022年上半年至今,211家上市房企尚未在22个集中供地城市拿地的占比为82.5%。绝大多数为民营上市房企。

土地市场热度能否恢复,关键看民营房企

土储对于上市房企的重要性不言而喻,企业估值与其关联度极高。在这样的背景下,已有部分上市房企近一年未在22城落子,一方面是在“三道红线”政策下,不少企业融资端受阻,另外一方面,还是行业信心问题。

虽然今年二季度以来中央和地方对房地产政策进一步放松,在企业融资、拍地门槛、资金监管、限购限贷等方面均有放松,但由于行业新房销售表现仍未出现真正转好,企业拿地信心依旧低位,二季度土地流拍与一季度相比,仍无实质性改善。

对此,丁祖昱评楼市分析认为,短期内国央企、平台公司的强势局面不会反转,仍是集中供地的主力军。

随着销售的复苏以及金融环境的相对宽松,民企会更多地 参与到土拍中,且地方城投、平台公司的“托底”会有一定减少,主要原因在于部分平台公司不具备完全开发的能力,且持续托底对于资金要求也较高。

对于部分房企而言,想要介入集中供地的核心城市,合作开发、联合开发或是有效渠道。

未来土地市场的热度 能否恢复,主要取决于民企拿地能力的恢复。我们期待民企们“复出”试水。

滨江、建发们为何逆势扩张?

在房地产行业处于低谷、房企融资端依然承压的背景下,除了传统的拿地“大咖”中海地产、华润置地外, 新晋拿地大户滨江集团为何逆势增储?其大手笔拿地的资金何来?

滨江逆势扩张的底气与压力

滨江集团是一家典型的具有区域性色彩的房企,在超越绿城中国后,滨江集团在销售额和拿地规模上坐稳了“杭州一哥”的位置。今年上半年,滨江集团更豪掷409亿元(含合作拿地)在杭州单一市场揽下23宗地块,成为杭州市场上名副其实的“拿地之王”。

幸运的是,在全国楼市整体销售疲软的背景下,滨江集团受益于杭州新房市场的坚挺,单一押注赢得了市场的回报。2021年,滨江集团全年销售额1691亿元,同比增长24%;实现营业收入379.76亿元、归母净利润30.27亿元,分别较上年同期增长32.80%和30.06%。2022年上半年,滨江集团完成销售现金回笼322亿元,比去年同期增长6%。

杭州市场销售向好无疑给了滨江集团更多的拿地底气。滨江集团董事长戚金兴曾在今年年初直言:“未来5至10年是滨江最好的发展时期。”

从财务角度来看,截至2021年期末,滨江集团有211.41亿元货币资金在手, 短期债务为139.96亿元,现金短债比为1.51倍,这也给了滨江集团拿地上的资金支撑。

虽然销售向好,但是,专注于改善型楼盘的滨江集团也受到了来自于限价方面的压力。由于限价楼盘陆续进入结算期,今年一季度其营收和盈利双双下滑。今年一季度财报显示,滨江集团实现营业收入62亿元,同比下降16.8%;归母净利润2.3亿元,同比下降42.7%;归母净利率为3.7%,较上年同期下降5.0个百分点;整体毛利率为16.3%,较上年同期下降4.5个百分点。

建发的积极出击与规模诉求

如果说滨江集团是“地方军”中区域性深耕的房企代表,此次拿地也没有“出圈”,那么, 建发房产则代表着另一支“地方军”的实力和野心,其拿地布局剑指长三角和珠三角,大手笔逆势扩张的背后则彰显出更多的规模诉求。

建发房产作为地方国企的实力派,是厦门建发集团旗下专业房地产开发企业,其上市平台建发国际在去年实现权益销售额1300.92亿元。

今年,建发房产先是在厦门第二轮集中供地中以41.3亿元拿下厦门岛内思明区寸土寸金的地块,又辗转福州以9.03亿元拿下2宗地块,接着,又杀入长三角,在上海首轮供地中,建发以50.2亿元连落三子,拿地凶猛可见一斑。

建发房产大举拿地的背后或是因为更大的规模诉求。今年,建发国际全口径销售目标为1650亿元,仍然维持26.8%的增速。而作为地方国企,建发房产维持了较低的资金成本和融资优势。截至2021年末,建发国际平均融资成本约4.69%,较2020年末的4.98%下降29个百分点;银行已批未提金额约563.5亿元,较2020年末的202亿元增长约179%;货币现金约461亿元,同比增长65%。

但是,和滨江集团类似,逆势扩张也为建发房产带来了盈利端的压力。比如,随着高地价项目陆续结转,建发国际的毛利率呈现下滑态势,从以往30%的毛利率下滑至2021年的16.35%。

对此,在今年年初的业绩会上,建发国际行政总裁林伟国表示:“做改善型需求的项目,对土地要求比较高。在净利润水平方面,个别项目追求7%左右净利,因为营销和管理费率在行业内的效益还是比较高,营销加管理两项费率在2%-2.5%之间,所以更多的是关心最后项目的净利率水平。”

事实上,在传统的民营房企势弱,央企、国企、地方城投平台接棒成为拿地主力的情况下,建发房产仅是地方国企拿地中的一个代表。

在中指研究院上半年拿地金额的榜单中, 广州地铁、武汉城建集团、上海地产集团、厦门国贸等这些以往低调的地方国企正在陆续浮出水面。

更多相关内容

-

现金折扣

很多企业在日常经营中,会遇到很多不同类型的商品打折。比如:商业折扣、现金折扣、销售折让……这些不...

-

2过2!天健成最大赢家!

7月13日,创业板上市委举行了2022年第38次发审会议,共审议2家企业,2家获通过。 广州新莱福新材料...

-

违约金/赔偿全方位:开票/税前扣除/个税/涉税安排

责发生制原则和实质重于形式原则。 (五)……企业因售出商品的质量不合格等原因而在售价上给的减让...

-

勾选认证平台,变了!

最近,增值税发票综合服务平台有了大变动!大家在平台操作时,需要多关注一下,避免操作失误! 1

-

天地壹号IPO!成立25年产品仅苹果醋

作者:苏杭 出品:洞察IPO 2022年5月,一则“天地壹号520带薪放假一天”的消息登上热搜,网传...

-

做墨西哥跨境电商,如何合规经营又节约成本

随着这几年跨境电商的不断兴起,中国现已成为墨西哥网购目的国,墨西哥的在线购物市场发展迅速,这让中...

-

每日微分享|新版SL3(NSL3)一些相关问题的问答

【2022年7月13号的微分享】 昨天“微分享”介绍新版SL3,带来了一些同学的问题,今天就回答一下问题吧。...

-

再见了,纸质发票!税务局刚刚通知!全电发票来了!7月18日正式执行!

编制现金流量表啦 正在直播,点击下方马上进入 再见了,纸质发票! 全面数字化的电子发票来了...

-

下一个九安医疗

近日,鉴诺生物科技(江苏)有限公司获得国内第四张抗原检测FDA EUA证书!其奥密克戎临床数据为FDA审批...

-

中粮可口可乐正为未来加速铺路!我们和CEO聊了聊

承包了近一半中国消费者“快乐水”的中粮可口可乐,正为未来发展加速铺路。 日前, 中粮可口...

推荐阅读