投融资热门

期货不严格止损是超短线交易失败的根源

期货不严格止损是超短线交易失败的根源

【7-11】等待观望,耐心是赚钱的第一要素!

【7-11】等待观望,耐心是赚钱的第一要素!

城投非标违约启示录(2022年)

城投非标违约启示录(2022年)

一句话引发跌停,徐翔妻子点评天齐锂业是否合规

一句话引发跌停,徐翔妻子点评天齐锂业是否合规

如何做一名A股的长跑者,华安王春的朴素答案

如何做一名A股的长跑者,华安王春的朴素答案

云南约牛证券财经咨询解析:尊重市场,顺势而为!

云南约牛证券财经咨询解析:尊重市场,顺势而为!

菊乐股份三闯关!曾遭出纳挪用近9600万元资金……

菊乐股份三闯关!曾遭出纳挪用近9600万元资金……

家庭该如何用“4笔钱”做好资产配置

家庭该如何用“4笔钱”做好资产配置

推荐资讯

让区块链变成人人可用的工具,上海原创Web3.0操作系统是如何诞生的

隐私之变|自我主张时代变革,从构建WEB3.0的ID体系开始

被投资圈盯上,风头超过元宇宙,Web3.0到底是啥?

Web3.0,勾勒下一代互联网模样

为什么说中国汽车产业已经真正“支棱”起来了

我在新能源汽车行业打工10年:从月薪2千涨至年薪40万,终于熬出头

对话梅宏院士:数字化转型不是想不想,而是必须转

王兴继续“电商零售梦”:告别社区团购 美团优选变身明日达超市

如何做一名A股的长跑者,华安王春的朴素答案

财经快报

|

2022/08/23 10:23:51

财经快报

|

2022/08/23 10:23:51

导读: 许多了解我们的人可能知道,在有“点拾投资”这个公众号之前,笔者是一名卖方研究所的机构销售。 早在2009年,我就入行某研究所,作为一名服务公募基金的机构销售,之后也一度成为少数同时拿过国内的新财富和海外Asia Money的卖方销售。 也就是在入行的那一年,我认识了当时还在汇丰晋信基金做基金经理的王春,此时的王春已经做了2年多投资了。

十几年过去了,中国资本市场经历了一次次的发展,已经变成了一个单日成交量能达到1万亿人民币的全球第二大资本市场。上市公司数量从当年的1000只左右翻了4倍,投资方法也伴随着经济结构的变化,出现了好几次的迭代。我自己也从当年20多岁初出茅庐的小伙子,变成今天的资管行业外部观察者。

而许多当年我认识的基金经理,隐退的隐退,做私募的做私募,绝大多数都离开了公募基金的平台。甚至有不少人无法忍受长期投资带来的身心俱疲,永久性的离开了投资事业。而王春,却依然坚守在公募基金这个舞台,唯一的变化只是在2015年从汇丰晋信基金加入到了华安基金。

作为一名依然战斗在第一线的公募基金经理,王春是一名“幸存者”。我们都知道,过去很长一段时间以来,公募基金都是以年维度的短期考核为主。如果一名基金经理在某个阶段表现不好,就可能被淘汰。这也是为什么大部分具有10年投资经验的基金经理,业绩通常都不错。因为那些业绩不太好的,很多都无法“幸存”下来。

那么, 能够在投资一线坚守十几年的王春,本身的职业生涯就证明了他能够适应不断变化的资本市场环境。 这也意味着,王春的投资体系是能契合市场变化的,也能应对多个不同的牛熊周期。

其次,王春依然选择坚守在公募基金这个行业,也反映了他的投资理想:长期持续为普通老百姓创造投资价值。 每隔一次大牛市,都有不少基金经理奔赴私募行业,但王春依然为他的理想在坚守。

作为不同寻常的“双十基金经理”,王春是如何在变化中迭代自己,又如何持续战胜市场的呢?

经历3轮牛熊周期的投资老将

我们有一个不同于市场共识的认知。我们认为,一个基金经理的从业年限没有那么重要,关键是他经历过多少次的市场周期。经历的周期越多,基金经理投资框架的“反脆弱性”就越强。

王春就是一位少数经历了至少3轮牛熊周期的投资老将。

2007年4月9日,王春迎来了职业生涯的第一个重要“里程碑”:成为了一名基金经理。或许他从来没有想过,自己投资生涯的开始,就会经历一轮癫狂的牛市和惨烈的熊市。那是一次全民跑步入场的大牛市,又在2008年遭遇百年难见的全球性金融危机。最后,这一轮周期以2009年的4万亿大反弹告终。在这一轮牛熊周期中,自上而下的宏观基本面成为了市场主要矛盾,上证指数在2007、2008、2009几乎呈现单一牛熊方向的波动。

2015年中,王春又迎来职业生涯的第二个重要“里程碑”:从工作多年的汇丰晋信基金离职,加入了华安基金。这个转换,从物理距离上只是从国金中心一期换到了国金中心二期,但却给王春带来了完全不一样的挑战。王春也或许没想到,2015年10月28日开始正式管理华安宏利基金的时候,就是A股市场猛烈向下调整的阶段。

这一次熊市虽然跌幅并没有2008年那么大,但是速度之快、波动之大,是历史上前所未有的。以2016年的熔断后,这一次为期半年多的熊市告终。之后开启了2017年的蓝筹股牛市。回头看,经济结构的变化导致市场估值体系发生了改变,再叠加上市速度的加快,修复了A股历史上长期大小盘估值倒挂的问题。

到了2018年2月26日,王春开始接手管理在华安基金的第二只产品:华安智增精选混合。和前几次做投资类似,王春马上又要经历一次大的熊市。事实上,2018年是仅次于2008年A股历史第二大熊市。市场从开年短暂的“春季躁动”之后,就开始了一路的下跌。从年初的去杠杆,到年中的中美贸易摩擦,再到年底的出清。也正因为2018年的出清,推动了2019和2020年的结构性牛市。

这三轮大的牛熊市,影响因素、触发背景、反弹品种等都不一样。每一次牛熊市的出现,都是对基金经理历史经验的挑战,过于路径依赖都会在每一轮周期中受伤。王春是市场上,少数被三轮牛熊市考验过的基金经理,亲身经历了A股历史上三次最大的熊市。

那么王春在三轮大牛熊市的“成绩单”如何呢?

我们此前看到过一张图,统计了市场上的“双十基金经理”。在这里面,我们看到王春是经历了完整2007到2009年宏观周期的基金经理,而不少现在的“双十基金经理”并没有经历过那一轮周期。

数据来源:Wind;数据截止:2022年3月31日

我们再看王春在华安基金管理的两个代表产品:

2015年10月28日接手的华安宏利混合,经历了初期的市场大幅震荡、2016年熔断、2018年熊市后,至今取得了116.57%的正收益 (数据来源:Wind;数据截止:2022年7月6日)。

2018年2月26日接手的华安智增精选混合,在经历了2018年的单边下跌后,至今取得了179.11%的正收益 (数据来源:Wind;数据截止:2022年7月6日)。

可以说,王春无论是完整的职业生涯,还是在华安基金的表现,都交出了一份让人满意的“成绩单”。

从收益风险比出发的投资框架

纵观王春来到华安基金后的表现,能感受到他投资能力有了比较明显的飞跃。 一方面,华安投研团队的“底座”强大,每一个行业都有非常资深的研究员覆盖,不漏掉任何一个冷门行业的机会,也给了基金经理足够的“子弹”。另一方面,华安内部在不同的年龄段、不同的产业方向(消费、TMT、制造、医药等)、不同的投资风格(成长、价值、稳健、科技等)都有代表性人物,加上比较长期的考核制度,都能让王春得到足够的“涵养”。

通过进一步分拆王春不同年份的数据,我们看到“风险收益比”是他鲜明的标签。 无论是华安宏利,还是华安智增精选,在过去三年的每一年夏普比率都高于同类平均。 高夏普比率意味着,王春用更小的单位风险,获得了更高的单位收益。夏普比率,也是海外成熟市场衡量一个基金经理的重要标准。

数据来源:Wind;数据截止:2022年3月31日(同类基金为万得分类-混合型-偏股混合基金;基金年度收益率数据来自基金年度报告,业绩排名来做万得)

我们还发现,王春是一个下限很高的基金经理。以王春管理时间最长的华安宏利为例,过去5年除了2020年之外,每一年排名都在同类产品的前30%。

我们曾经专门写过一篇文章强调,高下限靠的是一个基金经理的能力,高上限靠的是一个基金经理的运气。买高下限的基金经理,大家才能放心持有拿得住。

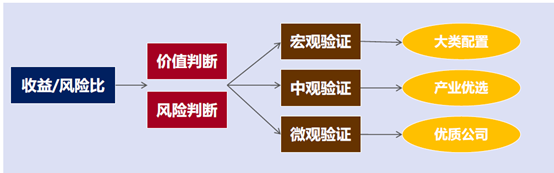

王春优异数据的背后,是他的投资框架:从风险收益比出发的体系。从下面这张图中,能高度概括王春是怎么思考、怎么做投资的。

风险/收益比,是王春所有投资的出发点。 经历过2008年全球金融危机、2015年杠杆牛熊、2018中美贸易摩擦,王春对风险的可怕程度有切身感知。在做决策时,他除了价值判断外,还比别人多了一层风险判断。

从投资框架上,王春也更加全面。不仅自下而上的选股能力,也有自上而下的宏观视角和中观验证。 最终落实到具体的投资动作,又细分为:1)大类资产配置;2)产业优选;3)优质公司三个步骤。

曾经有一名老基金经理跟我说过,一个基金经理在一轮大的牛熊周期中,会完善自己投资体系的一个层次,三轮牛熊周期下来后,才能把投资框架修补好。而王春,确实经历了至少三轮周期。

不断奔跑的全天候基金经理

记得刚认识王春的时候,那时候几乎所有基金经理都是走“全天候”风格,市场上的产品也是全天候为主的,每一个基金经理都要懂得应对不同类型的市场,十八般武艺也都要会一点。

这几年,新一代基金经理越来越偏向专家型模式,大家更偏好在自己擅长的行业、风格中做聚焦,在能力圈中做投资。基金经理不再需要会十八般武艺,只需要把一门武艺运用得足够好。

而王春,却依然选择做一名全天候的基金经理。

在一次对投资的感悟中,王春提到 “长期投资回报率=(1+Y1)*(1+Y2)……*1(1+Yn)-1,投资中总有好年份,也有坏年份,但单一风格/明显短板总能让你在坏年份损失惨重,甚至让长期收益瞬间归零。” 这句话,很好总结:了王春追求的投资目标:在任何一年中都不要太差,这样才能为持有人积累起比较好的长期复利。

那么王春又是如何去做的呢?他的回答是: “长期投资是一场长跑,市场多变,风格多变,没有“一招鲜”的长期必胜秘籍,需要的是全天候、学习型的投资能力。因此,长期投资者的核心要素是没有明显的投资短板。长期投资者只有不断学习,发现短板,补足短板,才能做到万法归心,适应长期投资过程中的市场变迁,逐步累积超越市场的长期投资回报。”

从这段话中,能感受到王春对投资的心态。 他认为要在投资这个职业长跑下去,必须要补足短板,不断学习,适应市场的变化。

王春长期优异业绩的背后,是他十几年如一日的辛勤付出。保持Day one的热情,是非常难的,特别是在投资这个领域。时间长了,不断被市场“虐”过几轮后,会特别疲劳。而且,当一个基金经理年龄上去后,学习的欲望也在下降。

回到我们前面提到的,高下限基金经理的特点,就是没有什么短板。一个基金经理任何的短板,都一定会在某个阶段被市场“攻击”。就像一个木桶理论提到的,一只木桶盛水的多少,并不取决于桶壁上最高的那块木块,而恰恰取决于桶壁上最短的那块。

关于如何做一名A股市场的长跑者,王春给出了朴素的答案:“抓在时代趋势,从容面对极端市场,努力提升全天候投资能力…..”

更多相关内容

-

“37岁经理,年薪60万,工作15年,裁掉只用5分钟。”

作者丨Mr.K 来源丨技术领导力 今天的职场,裁员已没什么稀奇。连腾讯、阿里这样的顶流大厂都亲自...

-

| 魅力花园中国区总经理梅雪艳:美国养老运管模式在中国的实践

梅雪艳(May Mei)

-

税后年薪124.91万元;2021年保险业投入防灾减灾资金6121万元 | 每日全球保险动态

行业动态01 新华保险副总裁李源辞职 税后年薪12

-

那个频繁跳槽的人,现在混得怎么样

团队里有个产品经理的岗位正在招聘,如今确实是属于“看机会的人多,好的职位少“的”甲方”好时代。 疫...

-

收购北京50万小规模公司带1个车指标转让

收购北京50万小规模公司带1个车指标转让 I88拨ll47打0405 姚经理因市场需求量紧缺指标少需求大的...

-

转让北京5000万中字头信用管理公司随时变更

转让北京5000万中字头信用管理公司随时变更 I88拨ll47打0405 姚经理 转让中字头国字头无区...

-

运营商大调整!合并、拆分、裁员会来吗

邵广禄升任中国电信总经理,李正茂到龄退休,运营商高层出现变动; 同 时,国外电信巨头纷纷宣布合...

-

重磅!邵广禄任中国电信总经理!

摘要 7月12日下午,中国电信集团有限公司召开领导班子(扩大)会议。从中国电信集团官方网站获悉, ...

-

产品经理要在职场中“扬长避短”

最近我身边有一个读者朋友在遇到了产品经理的职场问题, 自己不在部门的核心工作内容职责里,问我该怎...

-

疫情这几年,项目经理的欲望一降再降…

这几年来, 大家都过的不容易, 项目经理的欲望也一降再降, 不能再降了……

推荐阅读